FX・暗号資産・iDeCo…意外に知らない金融用語10選

現代社会では金融知識の重要性が増している。新聞に頻繁に登場しながら、大人でも知らない言葉は意外と多い。約千人の読者にアンケートし、理解が曖昧だった金融用語をランキングした。

1位 FX

686ポイント 高レバレッジ可能な外貨取引

もともとは日本円を米ドルなどに換える外国為替(Foreign Exchange)を指す。国内では「証拠金」と呼ぶ、預けたお金の何倍もの売買ができるレバレッジ(leverage、「てこ」)という仕組みを使った「外国為替証拠金」取引の意味で主に使われる。

取引は円とドルなど2つの通貨を交換する相場を予測して売買する。元本以上の金額を取引できるため、大きなもうけが期待できる一方、預けた証拠金以上の損失が生じるおそれがあり、元本も利益も保証されない。国内では1998年の法改正を受け始まった。

当初は電話注文が基本だったが、その後にインターネット取引が広がった。テレビCMやネット広告が盛んに行われているため、耳にする機会があるのだろう。調査で「わかる」「曖昧」「わからない」の3つの選択肢を示したところ「わからない」は126人と少なく「曖昧」が約1000人中686人と最多だった。何となくわかるが、細かい解説は難しいと感じる人が多い。

国内FX投資家は海外で「ミセス・ワタナベ」と呼ばれた。主婦層が多いというイメージからの命名だとされる。ただ、取引の仕組みやリスクを完全に把握していた人ばかりとは限らない。取引開始後は投資家と取引業者の間でトラブルも目立ち、様々な規制が導入されて現在に至っている。

「用語の表面的な意味を解説できるだけでなく、投資というより(短期的な一獲千金を狙う)『投機』に近い取引だと解説できる基礎知識こそが大切だ」(瀧俊雄氏)との指摘もあった。

2位 暗号資産(仮想通貨)

607ポイント 電子取引可能な資産の新名称

ビットコインなど、電子的にやりとりされる資産のこと。1位のFX同様「わからない」人は約1000人中161人と少なく、聞いたことはあるが、詳細は不明確なままという人が目立った。

一般的には仮想通貨ということばが使われることも多いが、法律上の正式名称は「暗号資産」だ。2016年の法改正で、まずビットコインなどを仮想通貨と定義づけた経緯があり、法的にも仮想通貨と呼んでいた時期がある。

もっとも、その後、投機性が高く、値動きが激しいうえに、現実の金融資産などによる価値の裏付けがないものも多いことから、通貨と呼ぶことへの異論が国際的に高まった。これを受け、19年の法改正で「暗号技術を用いる資産」という意味の現在の呼称に変更した経緯がある。一方、世界各国で現在の暗号資産とは別の流れで、各国中央銀行によるデジタル通貨の発行の検討の動きも広がっている。

3位 家族信託

493ポイント 存命中に家族が財産を管理

高齢者らが持つ預貯金や自宅不動産などを家族らに託す仕組み。親子間などで契約を結ぶもので、民事信託とも呼ぶ。信託銀行や信託会社が扱う商事信託とは基本的に違うものだ。死後に遺産をどう扱うかを示す遺言も大切だが、長寿化の今、80代後半になれば約40%が認知症になるとの研究もある。家族信託は、存命中に自分では資産管理が難しくなった時の備えとして注目される。

親が認知症になる前に契約しておき、もし発症したら、子の判断で親の家を売り、介護施設の費用などに充てることもできる。金銭的なメリットに加えて、親の家が空き家になるのを防ぐ効果も期待できる。ただ、家族間の契約といっても通常は報酬を払って司法書士らの支援を受ける。報酬に見合う効果があるか、契約内容の細部をどう詰めるかは注意が必要だ。まず制度の存在を知り、親子で時間をかけて検討することが不安軽減の第一歩といえる。

4位 マイナス金利

450ポイント 銀行の資金貸し出し促進

本来は利息を受け取る立場にいる、お金を預けた側が逆に利息を払うこと。国内では2016年に日本銀行が導入した。金融機関は日銀にお金を預けていると利息を負担しないといけなくなる恐れがあるので、積極的に企業融資などへお金を振り向けると期待された。

通常のお金の貸し借りと利息の関係の反対という構図で、一見すると、解説するのは簡単そうだが「子どもたちに対しては『お金を預けて利息をとられる』という普通ではあり得ない、極端な措置が必要になるほど経済に元気がないとみなされたという導入背景こそ丁寧に話すべきだ」(瀧氏)。

5位 フィンテック

439ポイント スマホ普及で一般に広がる

金融(Finance、ファイナンス)と技術(Technology、テクノロジー)を融合した言葉。情報技術を活用して銀行や証券、保険などの金融商品・サービスをより便利にすることを目指す。キャッシュレス決済サービスや家計簿アプリなどが典型的だ。

伝統的に金融は送金のためのネットワークなど情報技術と密接に結びついて発展してきた歴史があるが、ここ十数年でスマートフォンが急速に普及したことで様相が変わった。これまで複雑だった金融取引をこうした個人の情報端末で手早く、簡単に行いたいという需要が大幅に高まり、様々な新技術開発につながっている。

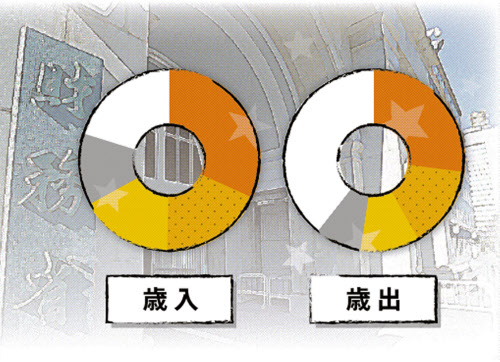

6位 プライマリーバランス

436ポイント 国の基礎的な収支

借金に頼ることなく、歳出を賄うことができるのかを示す指標。計算するには、まず国の全体的な歳出から過去の借金返済にかかるコスト(利払いなど国債費)を差し引き、社会保障や公共事業などにかかる経費額をもとめる。次に歳入の中の税収等から先ほど計算でもとめた額を引く。これがマイナスとなっているなら、借金なしに歳出を保てない状態で、このままなら借金は増え続ける。

日本は赤字が続いていて、黒字化を目指しているが、達成時期については先送りが目立つ。将来、そのツケがまわりかねない子どもたちには黒字化の意義に加え、国の収支自体に関心を持ってもらえる解説を心がけたい。

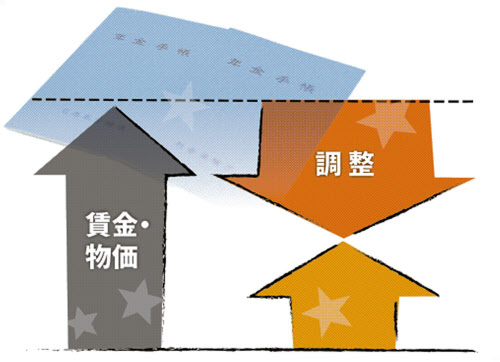

7位 マクロ経済スライド

434ポイント 社会・経済に合わせて年金給付を調整

公的年金額の伸びを抑える仕組み。年金額は物価や賃金の変動に応じて毎年改定しているが、マクロ経済スライドが発動されると物価・賃金が上昇しても年金の伸びは低く抑えられる。どの程度抑制するかは制度を支える現役世代の減少や平均余命の伸びを考慮して決定する。発動しない年もあるが、現在は発動せずに未調整となった分は翌年度以降に持ち越す決まりとなっている。

現在の年金受給世代の中にはこの制度を不安視する人もいるが、本来の目的は年金財政の健全化であり、子や孫などの将来世代の年金を確保していくための措置であることは見落としてはいけない点だ。

8位 iDeCo(イデコ)

421ポイント 公的年金に上乗せ 税制優遇も

個人型(Individual-type)、確定(Defined)、拠出(Contribution)年金(pension plan)を意味する。公的年金に上乗せする形で、個人が任意で加入し、運用する金融商品も自分で選ぶ。

将来の年金額はその運用成績次第で変わる。掛け金、運用益、そして給付を受け取る時にそれぞれ税制上の優遇措置が用意されている。国民年金被保険者である60歳未満(22年5月からは65歳未満に引き上げ)なら加入できる。ただ、原則60歳まで引き出せないというルールや金融機関ごとにそろえている金融商品や手数料に差があることを十分に理解しないまま始めてしまう人も。

9位 東証「プライム」

413ポイント 22年スタートの最上位区分

2022年4月に東京証券取引所の市場が再編されて誕生する、実質的な最上位の区分のこと。現在の東証は1部、2部、マザーズ、ジャスダックと分かれているが、プライムのほかに「スタンダード」と「グロース」という区分に整理され、市場は3区分となる。プライムは現在の東証1部とは区分に入るための条件は異なり、現在の1部上場企業がすべて新たな最上位区分に入るとは限らない。既に現状でどの新区分の基準に適合しているかは企業に通知されている。21年9~12月の間に、企業はどの区分にするかを選び、これを受けて22年1月に新区分の選択結果が公表される予定となっている。

10位 インデックス運用

409ポイント 市場の指数に合わせて投資

株などの値動きを示す「日経平均株価」や米「S&P 500」といった指数(index、インデックス)に連動した値動きを目指す運用のこと。インデックス型と呼ばれる投資信託やETF(上場投資信託)が典型的な商品例だ。

株式の銘柄を独自に選定するなどして市場平均を上回る成績を狙う「アクティブ運用」に比べると、より堅実な投資スタイルだと一般的には考えられる。もっとも、指数にも様々な種類が存在しているうえ、同じ指数へ連動を目指す金融商品であっても、それぞれコスト差があり、長い目で見ると運用成績も異なってくる場合があることには注意が必要だ。

用語の名称より意味を知ろう

よく分からない金融用語も子どもや年下の後輩に聞かれると「知らない」と言い出しにくい。調査で失敗談を聞くと、「FXを『ファクスね』と言ってしまった」(50代女性)、「iDeCoを『アイデコ』と読み、笑われた」(50代女性)など言い間違いから「マクロ経済スライドは年金がどんどん増える制度と思い込んでいた」(50代男性)といった誤解まで、様々なものが聞かれた。

マネーフォワードの瀧氏は「『知らない』と言えることも知性と考えて」と提案する。次々と新しい言葉も生まれる金融分野で、すべてを完璧に理解するのは難しいが「知ったかぶり」の知識を、子どもなどに伝えるリスクは大きい。知らないことを認め納得いくまで調べる姿勢が必要だ。

また「用語をいくつ知っているかよりも、その言葉を知ることにどんな意味があるかを考える方が大切だ」(瀧氏)。FXや暗号資産を切り口に「投資と投機の違い」を自分なりに考えたり、家族信託などを調べるうえで、親子でお金について話し合う習慣を意識したりすれば金融教育だけでなく、社会学習の効果も生まれるはずだという。

ランキングの見方

調査の方法

(堀大介)

[NIKKEIプラス1 2021年9月11日付]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事