老後資金はiDeCo・つみたてNISAで 長所・短所を比較

老後の収入の柱となるのは公的年金ですが、それだけでは足りないのが実情。老後までの長い年月を活用して「自分年金」を積み立てていくことが欠かせません。

投資信託の積み立てには、税金の優遇がある「iDeCo(イデコ、個人型確定拠出年金)」や「つみたてNISA(ニーサ、少額投資非課税制度)」を使うのがセオリーです。「iDeCo」「つみたてNISA」は最近いろいろなところで取り上げられているので、名前は見聞きしたことがあるはず。でも、「どういう仕組みなの?」とか「この2つは何が違うの?」と思う人も多いでしょう。そこで今回はiDeCoとつみたてNISAの違い、メリット・デメリットを見ていきます。

国が「自分年金」づくりをバックアップ

「自分年金」をつくるには、時間をかけてコツコツと積み立てていくことが基本。財形貯蓄や自動積立定期預金など、毎月一定額が自動的に積み立てられる仕組みを使えばムリなくためられますが、預金などの元本が保証された金融商品の積み立てだと、お金はためられても、今のような低金利では増やすことができません。お金を増やすためには、投資信託などの値動きのある金融商品の積み立ても加える必要があります。

国も、国民が将来、老後資金不足に陥ることがないよう、投資信託の積み立てによる資産づくりを推奨していて、それをバックアップするための制度を設けています。それが「iDeCo」と「つみたてNISA」です。

共通しているのは「投資信託の積み立て」と「運用益非課税」

iDeCoとつみたてNISAに共通しているのは、次の2点。

・毎月一定額で投資信託を買っていく、つまり積立投資をしていく仕組み

・積み立てた投資信託から得られる利益に税金がかからない

金融機関に専用の口座を開設して、投資信託を1つ、または複数選んで、毎月決まった額で購入していくという基本的な仕組みは同じです。

通常、投資信託などで得られた利益には約20%の税金がかかるのですが、iDeCoとつみたてNISAは非課税です。積立投資をするなら、税金が優遇されているこの2つの制度を使わない手はありません。

細かいところにさまざまな違いが

iDeCoとつみたてNISAには異なる点もいろいろあります。

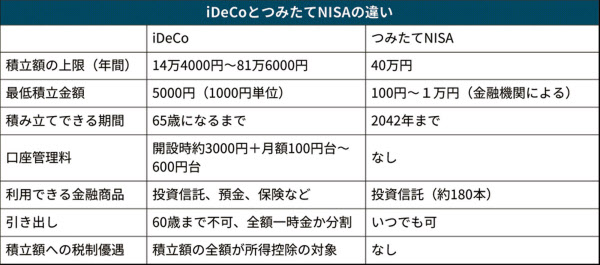

・1年間に積み立てできる上限額

iDeCoとつみたてNISAには、それぞれ年間の積立額に上限があります。

iDeCoは職業や勤務先が導入している企業年金などによって、14万4000円、24万円、27万6000円、81万6000円のいずれかになるのに対して、つみたてNISAは誰でも40万円です。

ちなみに、積み立てできる最低金額は、iDeCoが5000円以上1000円単位。つみたてNISAは金融機関によって1万円、5000円、3000円、1000円、500円、100円などとなっています。

・積み立てができる期間

iDeCoは60歳になるまで(2022年5月からは65歳になるまで)。

つみたてNISAは今のところ2042年までで、非課税期間は20年。期間の延長あるいは恒久(無期限)化が期待されますが、現状では、若い人が老後を迎える前に制度が終わってしまう可能性があります。

・口座管理料

iDeCoは口座を開設するときに3000円前後の手数料が必要で、積み立てをしている間は口座管理料がかかります。口座管理料は金融機関によって月額100円台から600円台まで幅があるので、手数料の安い金融機関を選ばなければなりません。

つみたてNISAは通常、口座管理料はかかりません。

・利用できる金融商品

iDeCoは口座を開設した金融機関によって金融商品のラインアップがさまざまです。投資信託以外に預金や保険など元本保証の商品もあり、その中から自分で商品を選択します。

投資信託には運用管理手数料(信託報酬)がかかり、手数料が高いと資産を増やす効果が抑えられます。自分年金づくりのような長期の運用では手数料の影響が大きいので、iDeCoの口座を開設する金融機関を選ぶときは、低コストの投資信託を扱っているかどうかもポイントとなります。

つみたてNISAで利用できるのは、金融庁が設けている「長期の積立に適した低コストのもの」という基準をクリアした投資信託だけ。現在180本あまりあり、そのうちのどれを利用できるかは金融機関によって異なりますが、いずれも長期投資に向いたものなので、iDeCoに比べると選びやすいでしょう。

・途中引き出し

iDeCoは原則として60歳になるまで積み立てたものを引き出すことはできません。60歳以降に全額を一時金で引き出すか、分割して年金で受け取ります。どちらの場合も、引き出した額に対して税金がかかりますが、それを軽減する仕組みがあります。

つみたてNISAはいつでも引き出せます。必要な額だけ引き出して、その後も積立を継続するといったことも可能。引き出しに際して税金はかかりません。

・毎月の積立額に対する税制優遇

iDeCoの最大のメリットは、毎月の掛け金(積立額)の全額を所得控除として収入から差し引くことができ、その結果、所得税・住民税の負担が少なくなる、という点です。例えば、年間24万円を積み立てたとすると、積立しなかった場合に比べて、4万8000円程度、所得税・住民税負担が少なくなる計算です(所得税率10%のケース)。

iDeCoの掛け金額が高いほど、また所得が高いほど、この節税メリットが大きくなります。

つみたてNISAにはこの優遇はありません。

がっちり自分年金をつくるiDeCo、フレキシブルなつみたてNISA

iDeCoは企業年金制度をベースに作られているので、仕組みがやや複雑です。口座開設には多くの場合、郵送による書類のやりとりがあり、会社員の場合は勤務先に記入してもらう書類もあるなど、手続きにも手間がかかります。60歳まで引き出しができないので、まさに「自分年金」づくりのための仕組みといえます。

掛け金が所得控除になるメリットは大きく、節税しながら老後にしっかり備えたい人に向いているといえます。口座を開設した金融機関の変更は、現状ではとても大変なので、最初の金融機関選びが重要です。

つみたてNISAは仕組みがシンプル。多くの銀行、証券会社で扱っていて、口座開設や金融機関の変更などもiDeCoに比べると手間がかからず、手軽に始められます。

途中引き出しができるので、自分年金以外の目的にも利用できますが、逆に、自分年金以外のことに使ってしまって老後資金が十分に準備できなくなるリスクもあります。

iDeCoとつみたてNISAは同時に利用することができるので、将来のお金の使いみちに合わせて上手に使い分けるとよいでしょう。

次回は、iDeCoとつみたてNISAのライフスタイル別の使い分けを考えます。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事