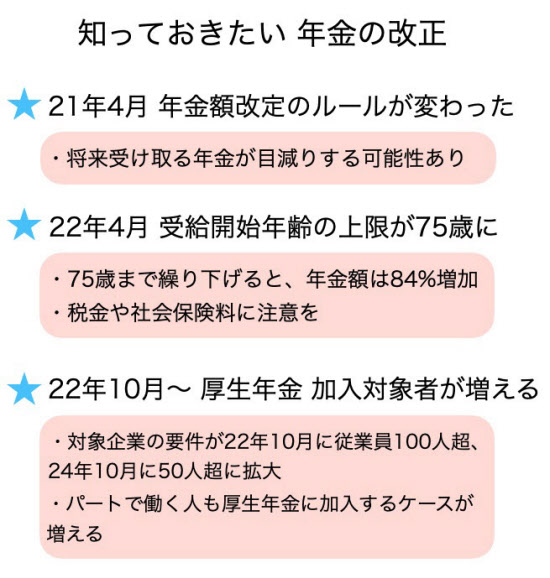

75歳受給なら8割増 知っておきたい年金の3大改定

いまさら聞けない大人のマネーレッスン

年金を受け取るのは、まだまだ先の話。そう考える人も多いかもしれません。しかし、年金は退職後の確実な収入です。退職までにどう年金をつくるのかなど、ライフプランを立てる際にも大きく関わってくるでしょう。

年金制度は、社会の状況などにあわせて、改定が行われています。今回は、ぜひとも知っておきたい3つの改定を紹介します。あわせて、その対策も考えてみましょう。

年金額は平均賃金の下落も反映

はじめに、2021年4月に行われた「年金額改定」での新ルールを解説します。

国民年金や厚生年金の公的年金は、物価や賃金の変動にあわせて、毎年度、年金額が変わることをご存じでしょうか。

たとえば、物価が上昇した場合、年金額もあわせて改定され、年金で買えるモノやサービスが極端に少なくなることはありません。これは年金の大きなメリットの一つといえるでしょう。

物価変動率は前年の「全国消費者物価指数」を、賃金変動率は経済変動の影響を平準化するため、2~4年度前の賃金変動率の平均を使います。

この物価や賃金にあわせて年金額を改定するルールが、21年4月に変更されました。

21年4月より前は、物価の変動が0%以上で賃金が下落した場合、年金額は据え置くことになっていました。しかし、21年4月の改正で、賃金が物価以上に下落した場合、年金の改定率を賃金に合わせる新ルールが適用されました。

年金は、現役世代の支払う保険料で受給者に支給する「賦課方式」をとっています。保険料は、その時々の賃金によって上下するため、賃金が下落している状態で支給額を維持すると、年金財政の悪化につながるという懸念がありました。

ちなみに、21年度の物価変動率は0%で、賃金変動率がマイナス0.1%でした。従来であれば年金額は据え置きのところ、新ルールが適用されて0.1%減額の改定となっています。

20年度の新型コロナウイルス禍による賃金減は、22~24年度に反映されるということなので、来年度以降に年金減額という影響がありそうです。

年金額の上昇率も抑えられる

上記の改定を「本来の改定」といいます。実は、年金額の改定はこれだけではありません。「本来の改定」に加えて、「マクロ経済スライド」という制度が発動される場合があります。

マクロ経済スライドは、賃金や物価が大きく上がった場合、年金額の上昇率をそれより抑えることで給付を減らす仕組みです。

賃金・物価が下落した場合は、マクロ経済スライドは発動されません。物価や賃金の上昇率が小さい場合は、年金額がマイナスにならない範囲でマクロ経済スライドを一部だけ発動します。未調整分は次年度以降に繰り越す「キャリーオーバー」という仕組みがあります(※)。今後、物価や賃金が上昇しても、受け取れる年金額はある程度抑制される可能性が高いでしょう。

(※)キャリーオーバー制度は、18年度から適用されたため、それ以前の未調整分の繰り越しはありません。

ちなみに、5年に1度行われる「財政検証」で、年金財政の均衡を図ることができると見込まれる(マクロ経済スライドによる調整がなくても収支のバランスが取れる)場合には、マクロ経済スライドによる調整は終了することになっています。

22年4月には繰り下げ受給が75歳まで可能に

実質目減りすることが予想される年金額。その対策の1つとして「繰り下げ受給」があります。

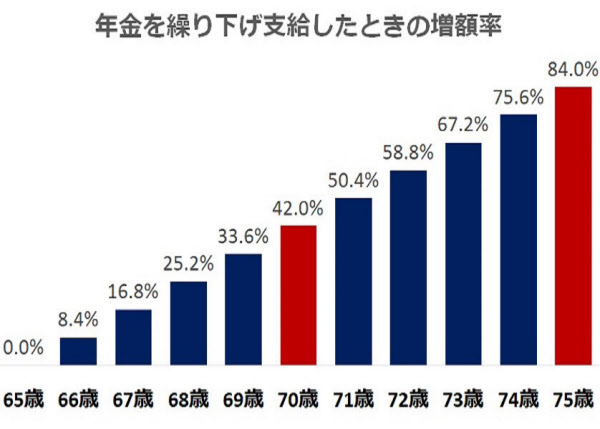

公的年金は原則として65歳から受け取りますが、受給開始時期を1カ月繰り下げるごとに、受け取れる年金額は0.7%ずつ増えます。現行の制度では、受給開始の年齢上限は70歳ですが、22年4月以降は75歳までと選択肢が広がります。

70歳まで繰り下げると、65歳から受け取り始めた場合と比べて、年金額は42%増加します。上限の75歳まで繰り下げると、受給額は84%増加することになります(受給開始時期を1カ月繰り下げるごとに、受け取れる年金額が0.7%ずつ増えるという点は変わりません)。

気になるのは、何歳で受給開始すれば、年金の総受取額が最も多くなるのかということ。当然、いつまで生きるか分からないので正確に計算することはできません。

ただ、年金は、亡くなるまで受け取れる、長生きに備えることができる保険です。65歳以降も収入がある、企業年金などで家計に余裕がある場合は、公的年金を請求せずにいるのもいいでしょう(受け取る権利の消滅時効は5年)。

健康状態に不安がある、まとまった資金が必要になったなどの場合は、本来の受給開始時期(支給開始年齢到達時)には受け取らずにいた年金を、後からまとめて受け取ることもできます。この一括受け取りを選択する場合は、本来の受給開始時期より受け取り時期が遅いとしても、繰り下げによる増額はありません。

ただし、22年4月から受給開始時期を75歳まで繰り下げられるようになることに伴い、23年4月以降、その対象の生まれに当てはまる人で年金をまったく受け取っていなかった人が一括受け取りを選択した場合の「5年前みなし特例」が設けられることになりました。

この特例を事例でご紹介しましょう。たとえば、23年4月以降に条件を満たす72歳の人が年金の一括受け取りを申し出たとします。この場合、申し出た時期の5年前にあたる67歳に繰下げ請求をした、つまり本来の開始時期である65歳より2年繰り下げた、とみなすというものです。

これにより、67歳からの5年分の一括受け取りの額に、2年繰り下げの分が上積みされます。同時に、このケースであれば、72歳以降の受給額も「2年繰り下げ」したものとして支払われていきます。年金は、どう受け取るのか選ぶことができます。こうした点も含めて、考えましょう。

また、国民年金と厚生年金は、それぞれ異なった年齢で受給を開始することができます。厚生年金は65歳から受給し、比較的金額の少ない国民年金を繰り下げておく、といったことも可能です。夫婦の場合は、平均寿命の長い女性の年金を繰り下げておくと有利になる可能性が高いでしょう。

気をつけたいのが、年金からは税金や社会保険料が差し引かれるということ。年金の受給額が増えると、差し引かれる税や保険料も増える可能性があります。

一つの目安となるのが、世帯の収入が住民税非課税となるかどうか。都区部などの大都市圏は、額面で211万円以内まで住民税が非課税です(扶養配偶者がいる世帯の場合)。これを超えると税金が増えるだけでなく、社会保険料も減免措置などが縮小する可能性があります。住民税の非課税基準は、自治体によって異なりますので、不明な場合は市区役所などに問い合わせましょう。

繰り下げをするため、年金を受け取っていない期間は、税金も低くなります。

22年10月からは厚生年金の加入対象者が増える

最後に「厚生年金の加入対象者拡大」の改正をみてみましょう。

21年4月現在、正社員以外の短時間労働者、いわゆるパート・アルバイトの人は、1週間あたりの労働時間が20時間以上で月収8万8000円以上、従業員500人超の企業に勤務して、勤務期間が1年以上見込まれていることが、厚生年金加入の要件となっています。

このうち、企業の従業員数と勤務期間の要件が改正されます。22年10月からは従業員100人超、24年10月からは50人超の企業まで段階的に引き下げられます。

加えて、22年10月からは、勤務期間の見込みが2カ月を超える場合となります。

パート・アルバイトで働いている人のうち、結婚していて、配偶者が会社員の場合は、年間の収入が106万円を超えないように勤務時間を調整している人がいるでしょう。年間の収入が106万円を超えると、厚生年金や健康保険に加入するので、その保険料を支払うことになり、手取りが減ってしまうからです。

現行の制度では、勤め先の企業の従業員が500人を超えていなければ、年間の収入が106万円を超えていても厚生年金に加入する義務はありません。しかし、24年10月以降は、従業員50人超の企業で働いている人も、この「106万円の壁」が関係してくることになります。

厚生年金加入のメリットは

106万円を超えないように働く方がよいのか、気にせず働いた方がよいのか。答えは人それぞれ異なると思います。社会保険に加入できることで、得られるメリットをいくつか紹介します。

厚生年金に加入することで、将来受け取る年金額が増えます。それまでの基礎年金(国民年金)の部分に加えて、厚生年金の報酬比例部分がプラスされます。保険料を負担しますが、厚生年金の保険料は、事業主との折半です。

たとえば、月収が8万8000円の場合、厚生年金の保険料は月額8052円(保険料は1万6104円ですが、事業主との折半しています)、年間の保険料は約9万7000円です(現行の保険料を基に試算)。

一方の上乗せされる年金額はどうなるでしょう。働いた期間が1年であれば、基礎年金に加えて年間の上乗せ額は5800円です。この場合、約17年間以上年金を受け取ると、支払った保険料よりも多くの年金を受け取れる計算になります(現行の保険料を基に試算)。年金額を増やしておくことは、安心にもつながります。

加えて、厚生年金への加入は、将来受け取る年金が増えるだけではありません。病気やケガで障害を被った時に受け取れる「障害年金」もあります。障害年金は、国民年金に加入していれば請求できる障害基礎年金と、厚生年金に加入していれば請求できる障害基礎年金に加え障害厚生年金があります。障害基礎年金には1級と2級しかありませんが、障害厚生年金にはそれより認定の低い3級があり、障害厚生年金に該当する状態よりも軽い障害が残ったときは、障害手当金(一時金)を受け取ることができます。厚生年金に加入していれば、障害を負ったとき、障害年金を受け取れる可能性が高くなります。

可能な範囲で年金を上乗せしておく

先述したとおり、今後、年金は実質的に目減りする可能性が高そうです。

老齢年金は亡くなるまで受け取れる終身年金です。長く働き、繰り下げを有効活用して公的年金額を増やすこと。企業年金に加入している人も個人型確定拠出年金(iDeCo、イデコ)に加入できるなど、個人年金を増やす方法も増えています。可能な範囲で年金を上乗せしておくとよいでしょう。

・将来受け取る年金額は目減りする可能性あり

・年金を受け取る年齢は決めず、65歳以降も可能な範囲で働くと有利に(1カ月繰り下げるごとに0.7%ずつ年金が増える)

・厚生年金に加入すれば、年金額も増える。特に女性は支払った保険料より受け取る年金の方が多くなる可能性あり

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事