さあ投資、でも損は怖い 「リスク」まず正しく理解

未来の私を変える投資レッスン(3)

田丸磨音(たまる・まね)

メーカー勤務5年目の27歳。独身。先輩の影響を受けて資産運用に興味を持ち始めたが、投資初心者のため踏み出せないでいる。趣味はヨガ。

里中藤士(さとなか・とうし)

証券アナリスト、ファイナンシャルプランナー。35歳。最近、男性・女性ともに若い世代から資産運用に関する相談が増えている。趣味は家庭菜園。

第1回:株式ってファッション? 投資は女性にこそ向いている第2回:月1.7万円で1千万円めざす 投資するには若いほどいい

◇ ◇ ◇

藤士:前回、将来のお金を準備するため、投資を活用することで毎月必要な積立額を少なくできる可能性があるという話をしました。ただ、投資は価格が常に変動するため、始める前にぜひ意識しておきたいことがあります。磨音さんは東日本大震災で株価が下がったとき「投資を怖い」と思った記憶があるとのことでしたね。

磨音:ニュースで見て、もし投資をしていたら自分のお金がみるみる減ってしまっていたのかと怖くなって。なので、投資でいざというときに、どこまで減るのかと思うと不安です。出したお金がゼロになるかも?

藤士:確かに企業それぞれの株式、つまり個別銘柄に投資するのなら、倒産などでゼロになる可能性は皆無ではありません。しかし、株式へ投資するというのでも、投資信託のようにいくつもの企業の株式で運用しているものであればゼロになるのは考えにくいです。

磨音:とりあえず、投信ならば簡単にはゼロにならないと聞いて安心しました。でも「どれくらい下がる可能性があるのか」はまだ、気になります。

藤士:そのためには「リスク」という言葉を意識してもらいたいところです。

磨音:リスクっていうと、「危ない」とか「危険」というときに使いますよね? パラグライダーに挑戦するときとか?

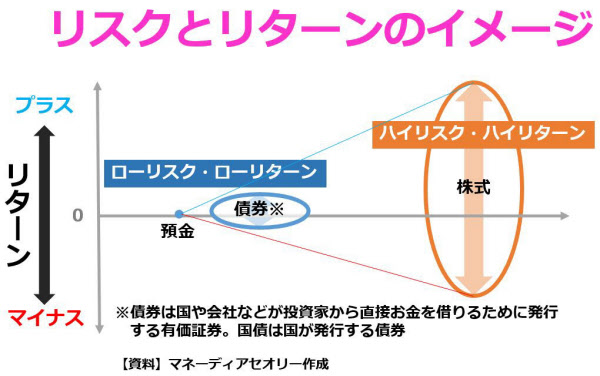

藤士:ただ、投資の世界では「リスク」という言葉、違った意味合いで使います。まず「リスクとは?」を説明するために「リターン」という言葉もおさえておきましょう。リターンは運用で得られる成果をいいますが、誤解が多いので念のため。プラスの運用成果のことを指す人が意外といるのですが、マイナスの運用成果でもリターンといいます。このリターンの範囲を「リスク」といっています。例えば、リターンがプラス20%になることもあれば、マイナス20%になることもあるといった幅をいいます。

磨音:20%……ですか……。

藤士:もっとわかりやすく言うなら、例えば、当初100万円あったものが120万円になったり80万円になったりするという運用成果の範囲です。

磨音:なるほど、イメージがつかめました。

藤士:このリターンの幅、つまりリスクが大きいほど、より大きなリターンが得られる傾向があることになります。このことをハイリスク・ハイリターンという言葉で表すこともあります。ちなみに、リスクとリターンの関係は運用対象の資産によっても異なります。

磨音:ハイリスク・ハイリターン、私たちの会話でもよく使います! 「ちょっと危険な香りがする男性のほうが付き合ってて楽しい」みたいな。

藤士:ちょっと違うような……。

磨音:何を見れば、どんなリターンの幅、あっ、リスクでしたね、リスクの大きさがどれくらいなのか分かりますか?

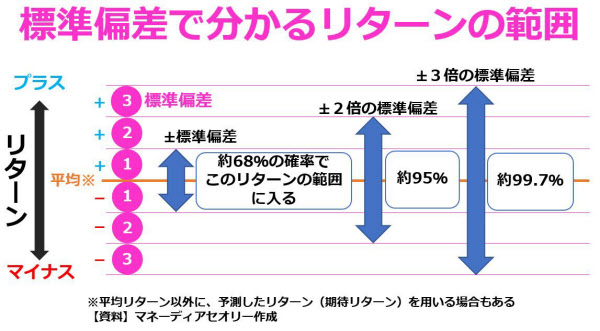

藤士:リスクの大きさは過去の実績を参考にすることになります。将来は誰にもわかりませんから、過去はどうだったのかで判断するわけです。その過去の実績から「どのくらいの確率で、どのくらいの範囲のリターンになるか」が見られる指標が「標準偏差」です。

磨音:ヒョウジュンヘンサ……なんだか難しそう……。

藤士:偏差値ってありましたよね。テストや模試などを受けると、平均を50として、自分の成績は他の人と比べてどのあたりか判断できる数字が成績表に記載されてきました。あの偏差値には標準偏差が使われています。

磨音:偏差値なら分かります。あまり良い思い出はありませんが…。

藤士:標準偏差は「%」で表示されます。ポイントは、標準偏差が分かれば、その資産の値動きがどのくらいの範囲に収まるかの目安がつかめることです。

磨音:範囲の目安が分かるなら「どれくらい下がるのかわからない」という不安が軽くなるような気がします。

藤士:その範囲というのは、プラス側もマイナス側も標準偏差の数値です。リターンがこの範囲に入る確率が約68%というわけです。そして、その範囲の中心におくのは「平均リターン」です。

磨音:約7割の確率で、通常であればその値動きの範囲内に収まるのですね?

藤士:では、具体例で考えてみましょうか? 標準偏差が10%で平均リターンが5%ならどうでしょうか?

磨音:平均リターン5%を起点として、上下に10%ずつだから、+15%~-5%の範囲に約7割の確率で収まるということですね!

藤士:そのとおり!

磨音:でも、約7割の確率にすぎないわけですよね? 残りの約3割の場合はどうなるんですか?

藤士:それには標準偏差を2倍、3倍としてみると、より確率を上げることができます。つまり、標準偏差を2倍すると約95%の確率でその範囲に入ります。3倍すると約99.7%の確率となります。先ほどの例なら、+25%~-15%の範囲に95%の確率で収まり、+35%~-25%の範囲に99.7%の確率で収まるということです。

磨音:怖がりな私には、標準偏差を使うことである程度の目安が得られそうでうれしいです。どこで見ることができますか?

藤士:例えば、日経電子版などの投資信託の情報がまとまっているサイトに記載されていることが多いです。日経電子版のマーケット→投資信託では「リスク(年率)」が標準偏差のことです。

藤士のワンポイントアドバイス

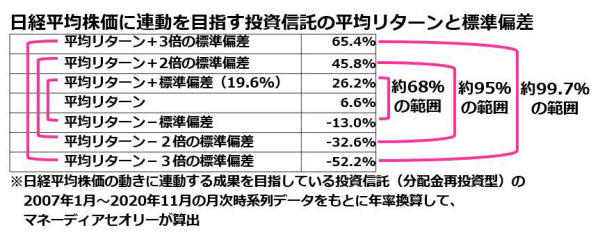

実際に投信の運用で標準偏差を活用する場面を見てみましょう。

この表は、日経平均株価に連動を目指す投信のデータをもとに平均リターン(6.6%)と標準偏差(19.6%)を求め、さらに2倍、3倍の標準偏差まで示したものです。例えば100万円を一括で投資する場合に、約99.7%の確率のリターンの範囲を知りたいとき、3倍の標準偏差を用います。その範囲は「+65.4%~-52.2%」です。これは「投資した100万円が52.2万円減って47.8万円になる可能性がある」ということです。そして、その損失が自分の資産に大きなダメージとなる場合、100万円の投資額では「過大にリスクを取り過ぎている」ことになります。例えば、損失を20万円に抑えたいならば、損失許容額20万円÷範囲の下限0.522=38.3万円となり、投資額は38.3万円以内に抑えるべきだということになります。

「老後のためにも、若いときから投資・資産運用を」とよくいわれますが、初めての人にとってはわからないことだらけ。様々な疑問について会話形式でやさしく解説します。

中里邦宏

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事