コロナ禍で広がる副業OK 税金と社会保険の注意点

いまさら聞けない大人のマネーレッスン

コロナ禍の影響で、会社に勤めながらも、副収入を得たいと考えている人もいるのではないでしょうか。副業を認める企業も増えています。

副業であれば、本業で収入を得ながらも、やってみたいことにチャレンジすることができます。趣味や特技をいかすのもよいですね。今後の仕事につながる可能性もあります。

ところで、副業で収入を得た際、税金や社会保険はどうなるのか、ご存じでしょうか。

所得税は、副業の所得が年間20万円を超えると、確定申告をする必要があります(20万円以下でも確定申告をした方がおトクな場合もありますので、あわせてご確認ください)。

また、本業とは別の企業に雇用される場合は、社会保険料が増える可能性があります。くわしくみてみましょう。

副業の所得は自分で申告

まずは税金からチェックしましょう。

ご存じかと思いますが、所得に課税される税金は2つあります。「所得税」と「住民税」です。会社からの給与は、勤務先が申告・納税しているため、原則自分で手続きをする必要はありません。

しかし、副業は異なります。副業で得た所得を自分で申告し、納税する必要があります。副業による所得が年間20万円を超えた場合は税務署に所得税の確定申告を、住民税は市役所などに申告します(確定申告をした場合は不要)。

個人で働く場合は売り上げから経費を差し引ける

副業の働き方は、主に「個人で働くケース」と「本業とは別の企業に雇用されるケース」の2つが考えられます。

少し話がそれますが、所得は、税制上10種類に区分されており、それぞれ税金の計算方法が異なります。ここでは、副業にかかわる2つのケースをみてみましょう。

●ケース1 個人で働く場合(雑所得を受け取った場合)

企業に雇用されず、業務委託などで報酬を得た場合は、売り上げから経費を差し引いたものが所得となります。

たとえば、動画制作で年間30万円の売り上げがあったとします。一方で、パソコンやソフトウエア使用料などの経費が15万円発生した場合、所得は15万円となり、確定申告は不要になります。経費の領収書は必ず保管しておきましょう。

個人で働き報酬を受け取る所得は、税制上では「雑所得」に区分されます。雑所得は、売り上げから経費を差し引くことが認められているのですね。

●ケース2 別の企業に雇用される場合(給与所得を受け取った場合)

本業とは別の企業に雇用され、給与を受け取った場合は、給与明細に記載された給与がそのまま所得となります。

税制上、企業に雇用され給与を受け取る場合は「給与所得」として扱われます。給与所得に対しては、経費の申請は認められていません。

20万円以下でも確定申告をした方がよいケースとは?

注意したいのは、副業の所得が年間20万円を超えていなくても、確定申告をした方がよいケースがあるということ。

個人で働き報酬を得た場合、あらかじめ所得税が差し引かれているケースがあります。あらかじめ税金を差し引くことを「源泉徴収」といいますが、この源泉徴収された金額に、経費は考慮されていません。よって、確定申告で、経費を差し引いた正確な所得を申告すれば、税金が還付されます。

また、副業先の会社から「給与所得」で受け取る場合も、所得税が多めに源泉徴収されていることがあります。確定申告することで、所得税の一部が還付される可能性があります。

源泉徴収されている金額は、取引先や企業などから送られてくる「源泉徴収票」や「支払調書」に記載されていますので、必ず確認しておきましょう。

確定申告しない場合は住民税の申告が必要

意外に見落とされやすいのが、住民税です。

確定申告をすると、税務署から市町村に通知され、住民税の申告は不要となります。しかし、副業の所得が20万円以下といったケースで確定申告をしない場合は、別途、住民税を申告する必要があります。

申告先は居住している市の市役所・区役所などです。税制は条件が複雑なため、不明な点があれば、税務署や市役所、勤務先などに相談するとよいでしょう。

社会保険料が増えるケースとは

続いて、社会保険についても確認しておきましょう。

会社員が副業で個人として働く場合は、新たに社会保険へ加入する必要はなく、社会保険料が増えることもありません。

本業の会社で天引きされている社会保険料は、本業の給与のみが対象です。仮に副業で大きな所得があっても、それが副業である限り、社会保険料が増えることはありません。

一方、別の企業に雇用される場合は、事情が異なります。一定の条件を満たすと、副業先でも社会保険に加入する義務が発生します。

社会保険には「厚生年金」「健康保険」「雇用保険」「労災保険」などがありますが、このうち副業で増える可能性があるのは、「厚生年金」と「健康保険」の保険料です。

「雇用保険」は重複加入ができないため、給与が多い方の企業のみに加入します。「労災保険」は両方の企業で加入しますが、全額事業主が保険料を支払うため、働き手の負担が増えることはありません。

加入の条件は

では、どういった条件で働くと、副業先の企業でも、社会保険の加入対象となるのでしょうか。

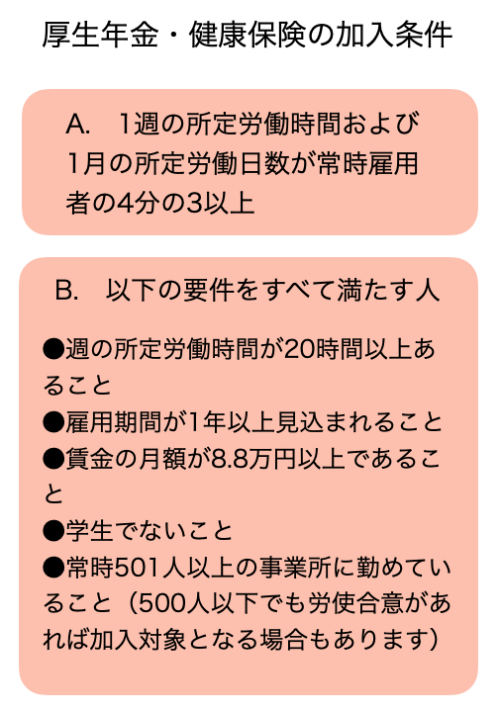

1つは、副業の勤め先が、法人などの企業、あるいは従業員が常時5人以上いる個人事業主であること。加えて、図1の要件を満たせば厚生年金と健康保険に加入する義務が発生します。

図1 厚生年金・健康保険の加入条件

とはいえ、平日フルタイムで働いている会社員であれば、副業先の労働時間は短時間になるケースが多いと考えられます。働く前に、それぞれ勤め先に確認しておくとスムーズに進むかもしれません。

副業先での社会保険加入は自分で手続きが必要

最後に、実際に副業先でも厚生年金と健康保険に加入することになった場合の流れをみてみましょう。

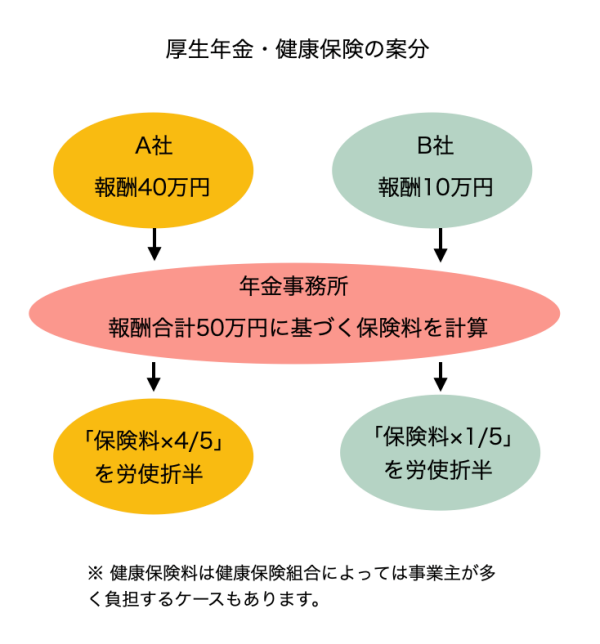

まずは、本業の会社を管轄する年金事務所に「健康保険・厚生年金保険被保険者所属選択・二以上事業所勤務届」を提出します。この書類は、その名の通り、2カ所以上の企業で社会保険に加入する場合に提出するものです。この届け出を出さないと罰則があるので、必ず提出しましょう。

その後、届け出を受け取った年金事務所が、本業と副業先の給与の金額を合算して、社会保険料を計算します。それを基に報酬月額で案分し、本業の会社と副業先の会社の社会保険料が決定されます。

たとえば、以下の図のように、A社の報酬が40万円、B社が10万円なら、A社では合計の保険料の5分の4を、B社では5分の1を、労使折半で支払うことになります。

図2 厚生年金・健康保険料の案分

社会保険料が決まれば、年金事務所がそれぞれの会社に保険料の金額の通知をして、毎月の給与から天引きされます。

いかがでしたでしょうか。

先にも述べましたが、税制や社会保険の制度は少々複雑です。もし、副業の所得の申告漏れがあった場合、故意でなくても延滞税、過少申告加算税、追徴税……など、追加で納付を求められる可能性があります。

不明な点があれば、税務署や市役所、勤務先などに相談しましょう。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事