がん治療で住宅ローン返済厳しい 看護師FPが対策助言

がんになっても働き続けたい~黒田ちはるさん(下)

仕事をしている世代ががんになると、通院や入院などで働く日数が減ったり、休職したりして収入が減ることが少なくない。医療費もかかる中、どのように家計を切り盛りすれば安心して暮らせるのだろうか。

自身もがんになったライター、福島恵美が、がんになっても希望を持って働き続けるためのヒントを探るシリーズ。前編「がんになったらお金どうすればいい 看護師FPが指南」では、ファイナンシャルプランナー(FP)の資格を持つ元看護師の黒田ちはるさんに、がん治療中の家計の考え方について聞いた。後編では働く世代の事例を交えて、対策を伺っていく。

固定費の中でも割合が多い住宅ローンを見直す

――今回は具体例を出しながら、働いている世代ががんになったときのお金の悩みについていろいろアドバイスをお願いします。最初は、働き盛り30代の会社員Aさんのケースです。

30代男性、4人家族(子ども2人を含む)。通院での治療中で、治療期間は6カ月間の予定。仕事は休職していて、有給休暇を消化し終わる頃に復職を検討しているが、体力低下のために、職場復帰に時間がかかる可能性が出てきた。すぐに職場復帰しないと、収入が減ることになり、住宅ローンの返済など家計を心配している。

この方は休職している間、給料の補てん的な役割となる傷病手当金[注1]の審査が通り、受給することができました。とはいえ、働いていたときに比べると収入は減少します。収入が減少しつつも家計を維持していくためには、前編でお伝えした固定費(住宅費、生命保険、自動車保険、教育費など)の支出の見直しが効果的です。固定費の中でも占める割合が高いのが住宅ローンであり、相談者のなかにも治療中の返済に苦労されている方が多いです。Aさんのように治療スケジュールが1年以内であれば、住宅ローンの返済条件を変更する「リスケジュール」が選択肢の一つになります。

リスケジュールというのは住宅ローンを組んでいる金融機関に行き、返済方法を変更してもらうことを言います。その中の一つに元金を据え置きしてもらい、利息だけを支払う方法があります。浮いたお金を治療費などに回せますが、元金を据え置いた分だけ返済期間は延び、総返済額は増えますので、行う際には注意が必要です。

――リスケジュールは治療期間が1年以上の人でも使えるのでしょうか。

利用は可能ですが、1年後に家計が苦しくなることが予想されるので、お勧めはしません。そういった場合には、「住宅費用の選択肢」(次ページ図)を検証し、一番良い方法を相談者と一緒に考えています。

[注1]会社員や公務員などが、病気・けがのために欠勤して給料の支給がない(あるいは、十分な報酬が受けられない)場合に、1日当たり給与日額の3分の2相当額を受給できる(最長で1年6カ月間)。国民健康保険加入者は使えない。

教育費は希望進路や教育方針の話し合いから考えて

――では、教育費については、どう考えていけばいいでしょう?

教育費といっても幅が広く、患者さんの病状や治療方針と、子どもの年齢によって、考え方が大きく変わります。高校生の子どもがいる方の場合は、まず子どもの希望進路を確認しましょう。親のことを心配して本当の希望を言い出せない子もいるためです。その上 で、親としてはいくらまで教育費を出せるのかを伝えることが大切です。今後もがんの治療費がかかる方は特にです。「子どもの教育にはお金をかけてあげたい」と無理をした結果、治療費やその後の生活費が払えなくなった方がいました。ですので、「大学進学にこのくらいまでは準備できるけど、 超える分は(子どもにも)協力してほしい」など、お互いの考えや思いとともに、通学費用や一人暮らしをするのなら生活費など、細かい金額面の話をすることをお勧めしています。なお、奨学金は2020年4月から、日本学生支援機構の新しい修学支援制度が始まりました[注2]。奨学金の制度は変わることがあるので、高校の進路説明会に出席して最新の情報を収集するといいでしょう。

親が余命宣告をされていて、子どもがまだ小さいというケースもありました。この場合は、お金の準備よりも夫婦で子どもの教育方針を話し合うことから始めてみてはと伝えました。子どもが大きくなる頃に、もしかしたらお母さんが1人で育てているという可能性もあります。 そのときに、「お父さんはあなたの教育をこんなふうに考えていたのよ」と伝えられることは、家族全員にとって大切なことです。ですので、まずは夫婦で教育方針を話し合いながら、今まで準備している学資保険や貯蓄、遺族年金の試算や将来的に利用できる可能性のある奨学金など教育費についても考えていくといいでしょう。

[注2]2020年4月から日本学生支援機構の給付型奨学金の対象者が拡充された。

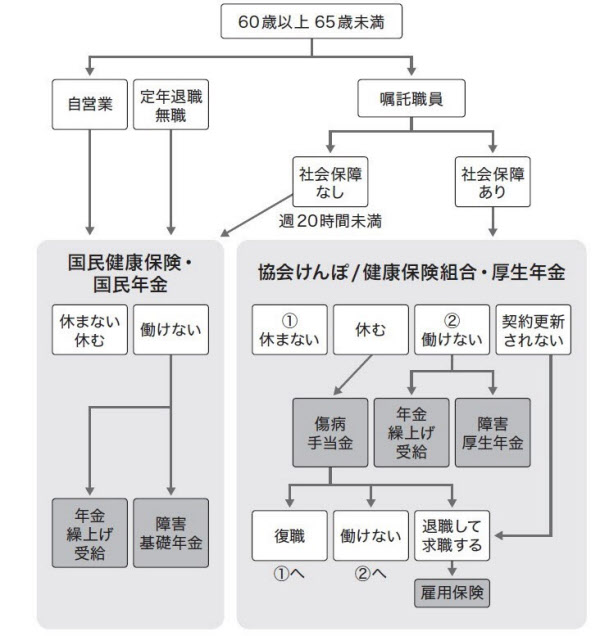

60歳以降は社会保険の加入状況の確認を

――続いて、60代前半でがんになった嘱託職員Bさんのケースです。Bさんが家計を考えるポイントを教えてください。

63歳男性で妻と2人暮らし。定年退職して嘱託職員になったが、抗がん剤治療のため休職中。傷病手当金の受給があと3カ月で終わる。年金受給の65歳まで、どう収入を確保すればいいか。65歳まで住宅ローンが残っている。

まず、60歳以降の方は、社会保険の加入状況によって、使える選択肢が変わってきます(下図)。

60~65歳未満の働き方と社会保障制度の選択肢

Bさんは傷病手当金が使えましたが、社会保険に入っていない方は、傷病手当金は利用で きません。また65歳までの方が、病気などで障害を負った場合に年金が支給される障害年金 [注3]にも関係してきます。

60~65歳までの間には、選択肢の一つに年金の繰り上げ受給があります。しかし、繰り上げは基本的にお勧めしていません。なぜなら、繰り上げる期間に応じて減額調整されるため、 もともと受給できるはずだった年金額に比べると減るためです。ですので病状や生活設計なども含めて総合的に判断されることをお勧めします。「社会保障制度の選択肢」(上図) チャートで選択肢を整理し、悩む場合は社会保険労務士に相談されるといいでしょう。

[注3]加入している年金保険により、障害基礎年金(国民年金)、障害厚生年金(厚生年金)に分かれる。人工肛門の造設、咽頭部摘出を受けた人などで受給できる可能性がある。手続きは、障害基礎年金は市町村役場の国民年金の窓口、障害厚生年金なら職場の年金事務所へ。

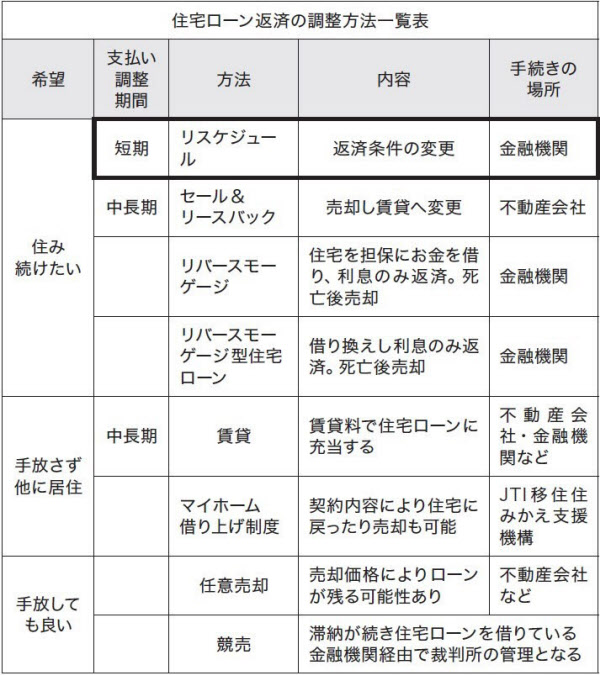

住宅費は居住と資産、2つの視点で検討

――Bさんは住宅ローンが残っているとのことですが、このようなケースはどうやりくりすればいいのでしょう?

相談者の中には60歳以上で住宅ローンが残っている方も少なくありません。40代で住宅ローンを組み、退職金があり、60歳以降も働く予定であった方々がその傾向にありますね。

――私もそうでしたが、まさか40代で自分ががんになるとは、思わないですからね。

そうですよね。経済状況によっては、がんをきっかけに予想していた生活設計を変更せざるを得ない方もいますので、今後ご本人と家族がどのように過ごしていきたいのかを確認しながら、自宅をどうするかの方向性を一緒に考えています。

60歳以降に関しては、年齢的に先ほどご紹介した「リスケジュール」は行えないこともあります。そのため、住宅費を「資産」と「居住」の2つの観点で考えていくことがポイントとなります。後々の相続にも関係する可能性があるので、同居別居関係なく家族で話し合うことが大切です。資産の面では、住宅ローンがどのくらい残っているのか、自宅の資産価値はどのくらいなのか、治療費や生活費、そして他の負債はあるのかなど、今後必要なお金によっても自宅の活用方法の選択肢は大きく変わります。

居住の面では治療環境や家族の生活状況も大きな決め手となります。通院、通学や実家から近い、そして一番は「ここで過ごしたい」という気持ちです。住む家としての思いや考えとともに金額面を含め方向性を家族で一つにすることが大切です。

具体的な選択肢としては、自宅を担保にお金を借りる「リバースモーゲージ」は場所によって資産価値が決められる傾向にあり、不動産としての価値が借りられる金額に反映されます。

よく似た名前の「リバースモーゲージ型住宅ローン」もあります。こちらは住宅ローンを借り換えし、利息のみを返済します。リバースモーゲージは借りたお金の使い道が自由ですが、リバースモーゲージ型住宅ローンは借り換えになるので住宅関連にしか使えません。いずれの場合も、ご本人が亡くなった後に、相続人が返済または自宅の売却により返済することになります。

この他に、自宅を不動産会社などに売却し、賃貸に変更して住む「セール&リースバック」という方法もあります。この場合は、住宅の名義が変わっても、周辺の一般的な賃料を払いながらその家に住むことも可能です。そして現在の住まいにこだわらなければ、新たに住宅を探し、コンパクトな家に住み替えるのも、住宅費を調整する方法の一つです。生活環境も生活設計も大きく変わる自宅に関しては、試算したうえで家族間で話し合い、しっかりと検証してから選択されることをお勧めします。

住宅費用の選択肢

――住宅費の他には、どこを見直すといいですか。

相談者の傾向として、住宅費の次に多く支出を占めているのは、生命保険料です。60歳以降のご家庭は子どもが独立していることが多く、試算すると高額な死亡保障は必要でないケースがあります。ですので残される配偶者の収入と受け取れる遺族年金や資産の状況から、現在の必要保障額を試算しています。ただ、この年代の方が入っている生命保険は利率が良いときのものが多く、解約は第一選択ではありません。解約しなくても、保険料の払い込みを中止する方法や保険料支払期間を延長する方法、保険金を減額する方法など選択肢はありますので、必要保障と家計の状況、保険の加入状況をみながら見直ししていくといいでしょう。

――がん患者さんの年代によって、チェックするポイントは変わってきますね。

そうですね、がん患者さんは、同じがんの部位であっても治療期間、治療費はそれぞれに異なります。そして安心した生活の維持となると、働く世代なのか、リタイア世代なのか、家族構成によっても「かかるお金」と「入ってくるお金」は違うので、お金の悩みも変わります。お金の悩みの解決において皆さん共通することは、まずは 漠然としたお金の不安をなくすことです。かかっている病院の医療ソーシャルワーカーに悩みを相談してみてください。利用できる制度のアドバイスが受けられるでしょう。そして、働く世代の方は、がんになっている、なっていないに関係なく勤務先の就業規則を一度確認してみましょう。病気になったときに使える会社独自の制度が設けられていることもあります。

治療費を捻出していくための住宅ローンや保険、教育費といったお金の具体的な解決方法に関しては、様々な選択肢があります。選択に悩むようでしたら、がん患者の生活に詳しいFPにご相談されるのも方法の一つです。大切なのは、1人で悩まないことです。

(ライター 福島恵美)

健康や暮らしに役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事