介護のお金、親子で考える 資産と借金は早めに確認

いまさら聞けない大人のマネーレッスン

お盆休みには帰省して両親と久しぶりに会った人も、いらっしゃるでしょう。高齢になると、だれかの世話を必要とする期間がでてきます。あらかじめ、介護の費用について調べたり、どういった介護を望んでいるかを家族で話し合っておくと安心です。

介護にかかる費用は全額自分で支払う必要はない

先日、日本経済新聞に「寿命伸びて膨らむ介護費 負担は月平均7万9000円」という記事が掲載されていました。介護費による家計負担は月平均7万9000円になるというのです。

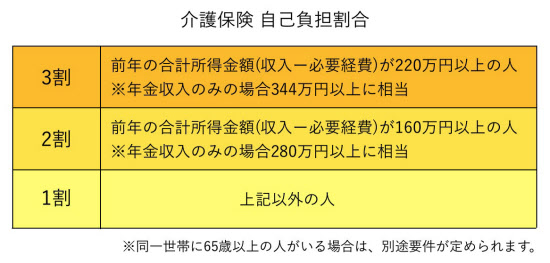

介護にかかる費用は、全額を自分で支払う必要はありません。介護保険があるからです。65歳以上の人(※)で、「介護や支援の必要がある」と市区町村から認定されれば、自分で支払う金額はかかった費用の一部で済みます。

負担割合は、前年の所得によって、1割・2割・3割負担の3段階に分けられています。何割負担になるかは、毎年、自治体から送られてくる「介護保険負担割合証」で確認できます。

18年7月までは1割または2割の負担でしたが、介護保険法の改正によって、18年8月利用分からは、年金収入が344万円以上(年金収入のみの場合。年金収入とその他収入がある場合は340万円以上)の高所得者(単身)は3割負担となります。

(※)40歳以上65歳未満の人は、特定の病気(がん末期など16種類)で要介護の状態になったときのみ、介護保険を利用できます。

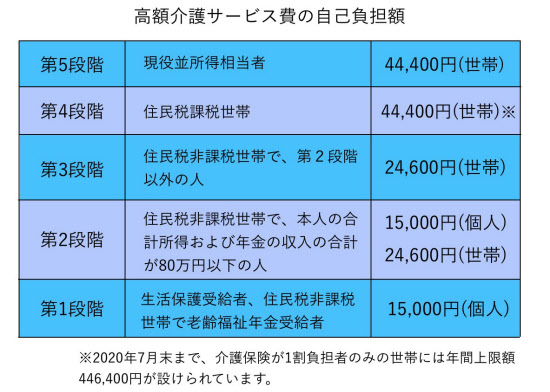

この自己負担額にも上限が設けられており、一定額を超えると払い戻しを受けられる「高額介護サービス費」という制度があります。

さらに、医療と介護の費用を合算して一定額を超えると超過分が還付される「高額医療・高額介護合算療養費制度」という制度もあります。

毎月の費用は施設によってさまざま

このように、介護保険内のサービスを受けるときは、ある程度予測することができますが、保険が適用されない費用については、個人差もあり、標準モデルはないのが実情です。

特に、自宅での介護が難しくなり、施設に入所することになった場合、施設の種類によって大きく費用は異なります。

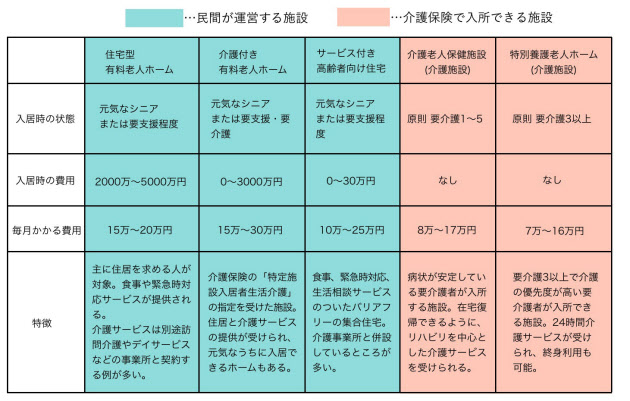

介護サービスを提供している施設には、介護保険で入所できる「介護施設」と民間が運営している施設の2種類があります。

介護施設には「特別養護老人ホーム(特養)」「介護老人保健施設(老健)」などがあります。

「特別養護老人ホーム」は、入居時に支払う一時金が不要で、毎月の費用は7万~16万円程度。ただし、入居希望者が多く、介護度が「要介護度3」以上であることが入居の要件であったりするなど、なかなか入れないことが多いようです。

「介護老人保健施設」は、毎月の費用は8万~17万円程度で、「要介護1」以上の人が入所できます。この施設では、再び自宅で暮らせるよう、リハビリなどを行います。

一方、民間の企業が運営する施設には「有料老人ホーム」「サービス付き高齢者向け住宅(サ高住)」などがあります。上記の介護施設よりも、費用はかかるものの、立地やサービス・設備の充実度によって、入居先を選べることが利点です。こちらは、亡くなるまで住むことを念頭においた施設がほとんどですね。

入居時に支払う一時金が必要なところが多く、毎月の費用は施設によって様々です。都市部など地価が高いところにある施設は費用が高く、それに比べると地方の施設は安い傾向にあります。

費用の面でのポイントとなるのは、やはり年金です。

年金の受給額だけで、毎月の施設での費用を支払えることができればベストですが、都市部ではなかなか難しいかもしれません。親の資産と照らし合わせて、費用を充分に捻出できそうか、検討することになります。

・公益社団法人全国有料老人ホーム協会(http://www.yurokyo.or.jp/)

・サービス付き高齢者向け住宅情報提供システム(http://www.satsuki-jutaku.jp)

・厚生労働省 介護事業所・生活関連情報検索 (http://www.kaigokensaku.mhlw.go.jp/ )

親の資産は早めに把握を

そこで、話し出しにくい話題ではありますが、「どういった介護を受けたいか」「どれくらい資産があるか」「誰が手続きをすすめるか」を、親や兄弟、姉妹などの家族と共有しておきたいところです。

特に、親の資産の把握は重要です。

亡くなった後はもちろんのこと、病気になったり認知症が進んだりすると、どの銀行にお金を預けてあるのか、保険には加入しているのか……など、分からなくなる可能性があります。

現金、預貯金、株式などの金融資産は、銀行名・口座番号などを記載した一覧表にまとめておくと便利です。その際、使っていない口座などがあれば、解約してもよいですね。というのも、口座の名義人が亡くなると口座は凍結されます。遺族であっても、預金を引き出すには、所定の書類に法定相続人全員がサインをして、印鑑証明などを添えて金融機関に提出……という煩雑な手続きが必要となります。口座は、ある程度少なくしておいた方がよいでしょう。

保険についても情報を共有しておきたいところです。

死亡したときに保険金が支払われる生命保険、入院したときや手術を受けたときに保険金が受け取れる医療保険、がん保険など、さまざまな保険がありますが、いずれも、こちらから保険会社に請求をしなければ保険金を受け取れません。

特に生命保険は、相続税の対策として加入している人も少なくありません。請求漏れがないように確認が必要です。

その他、自宅などの不動産、自動車などの資産も一覧にしておくと、よいでしょう。

親に借金があった場合は返済予定を確認する

親に借金がある、というのもありえない話ではありません。

借金を残したまま親が亡くなった場合、借金は相続人が引き継ぐことになります。プラスの資産より借金の方が多いと、相続人は借金を返済しなくてはなりません。

借金を相続したくないときには「相続放棄」という手続きをとることができます。これは、借金もプラスの資産(金融資産や自宅も含まれます)も、すべて放棄するというものです。

また、プラスの資産の範囲内で借金(負債)を引き継ぐ「限定承認」という手続きもあります。たとえば、プラスの資産が1000万円で負債が500万円あったとき、限定承認であれば実質500万円を相続できることになります。

注意したいことは、相続放棄も限定承認も、相続の開始があったことを知ったときから3カ月以内に手続きをする必要があるということ。もしも、借金を抱えている様子があるなら、金額や返済予定など確認しておきましょう。

元気な親に、介護や資産のことを尋ねるのは、なかなかハードルが高いことと思います。とはいえ、話し合っておいた方がよいのもまた事実。本稿のような記事をきっかけにして、何か話すきっかけをつくってください。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。