深刻な病気治療も自己負担軽く 高額療養費制度を知る

知って得するお金のギモン

先日、初期の乳がんと診断された友人が手術を受けることになりました。体調の心配は当然ですが、これからの生活、家族、仕事、そして医療費のことと、不安の種は尽きないようです。そんな彼女に「医療費が高額になると負担が軽減されるから、月9万円程度で済むのよ」と話してあげると、ひどく驚いていました。今回は、医療費を軽減してくれる「高額療養費制度」のお話をしましょう。

月9万円を超えると超えた部分の医療費が戻る

私たちが病院の窓口で支払うのは、本来の医療費の3割で済みます。これは健康保険のおかげ。ところが、手術を受けたり治療が長引いたりすると3割でも負担が重くなります。その負担が一定額を超えたときに「払い戻し」をしてくれるのが健康保険の「高額療養費制度」です。

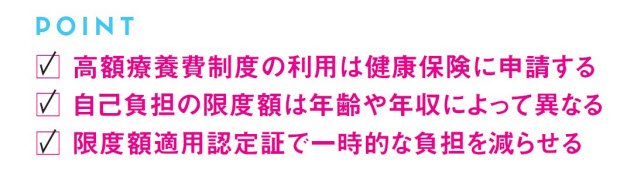

ある月に病院の窓口で支払った医療費のうち、限度額(自己負担限度額)を超えた部分を健康保険から払い戻してもらえます。限度額は年齢や所得によって異なります(*1)。冒頭の友人を例に限度額を試算してみましょう。

例えば医療費が月100万円かかった場合、3割の30万円を窓口でいったん払います。友人は40歳、年収450万円の会社員なので、高額療養費制度では「70歳未満、年収約370万~約770万円」という区分(*1)に該当します。医療費100万円の場合の自己負担限度額を所定の計算式で計算すると8万7430円。つまり支払い済み30万円のうち、8万7430円を除いた21万2570円が健康保険から払い戻してもらえます。

なお、一部の健康保険組合は独自に「付加給付」という制度を定め、さらに自己負担限度額を低くしています。健康保険証に書いてある健康保険組合のウェブサイトで、付加給付の有無を確認してみましょう。

家族の分はどうなる?複雑な自己負担の範囲

自己負担額の判定にはいくつかのルールがあります。

対象は保険診療の範囲内です。自由診療や先進医療の費用、患者が希望した場合の差額ベッド代、食事代は対象外です。

2 自己負担額は月単位

同一月(1日から末日まで)の負担額で判定します。8月15日~9月15日の約1カ月間入院した場合、8月分と9月分の自己負担額は合算できません。

3 1医療機関の支払いで判定

同じ人が同じ医療機関に払った負担額で判定します。なお、通院と入院、医科と歯科の支払いは合算できません。

4 家族の分は合算できる

家族1人につき1医療機関に2万1000円以上(*2)の自己負担額を支払った場合、異なる医療機関にかかっていても「世帯合算」として合算できます。

このほかにも、過去1年以内に3回以上、高額療養費制度を利用した場合、4回目からの自己負担限度額が引き下げられる「多数回該当」などのルールがあります。

高額療養費の払い戻し手続きは、加入している健康保険に申請するのが原則です。最近は自動的にお金を振り込んでくれる「自動還付」という仕組みを採用している健康保険組合もありますが、医療費がかさんだときは、念のため、健康保険の窓口に確認するようにしましょう。

なお、払い戻しには3カ月ほどかかります。この間の負担をなくしたければ、加入する健康保険に申請して「限度額適用認定証」を事前に発行してもらいましょう。病院で医療費を支払うときに提示すると、支払い額が自己負担限度額で済みます。

*1:【自己負担限度額(70歳未満)】(1)年収約370万円以下は5万7600円、(2)年収約370万~約770万円は8万100円+(総医療費-26万7000円)×1%、(3)年収約770万~約1160万円は16万7400円+(総医療費-55万8000円)×1% *2:70歳以上は2万1000円未満でも可

今月の回答者

[日経ウーマン 2018年8月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。