海外旅行保険なしの旅は危険! 「治療費用」は必ずチェック

大学生のためのマネー講座(3)

海外旅行では出発してから帰国して自宅に戻るまで、いろいろな費用がかかります。旅先でのアクシデントで、何かと予定外の支出が発生しがちです。出国税の徴収も1月から始まりました。諸費用を少しでも安くするために、今回は海外旅行保険の賢い加入方法を考えます。

◇ ◇ ◇

旅行シーズンが来るたびに「海外旅行保険って、入らないとだめ?」と悩んでいる人はいませんか。結論から言えば、海外旅行保険に入らないまま旅立つのはまずいです。海外では、事件や事故に巻き込まれたり、日本と違う環境でのストレスや疲労で思いがけない病気にかかる人が後を絶たないので、海外旅行保険には必ず入るように外務省も勧めているくらいです(「外務省 海外安全ホームページ」参照)。海外旅行保険に入ることを前提に、より合理的で割安な入り方をお伝えしましょう。

旅行代金はクレカで払っておこう

海外旅行に行くのに合わせてこれからクレジットカードを作るという人は、カードの付帯サービスとして付いている海外旅行保険(クレカ付帯保険)が充実しているカードを選ぶのも一策です。あくまでサービスの部分なので、カードによって補償内容に雲泥の差があるからです。

すでに学生向けのクレジットカードを作って持っている人は、まずは、カード付帯の海外旅行保険(クレカ付帯保険)の確認をしてください。以下の3パターンがあります。

(1) そもそも海外旅行保険がついていない

(2) 自動付帯タイプ(そのカードを持っているだけで海外旅行保険が適用になる)

(3) 利用付帯タイプ(そのカードで旅行代金を支払わないと海外旅行保険が発動しない)

自分のカードが(2)の自動付帯タイプであればラッキーですが、学生向けクレカに付いているのは、実は大半が(3)の利用付帯タイプです。つまり、当然に(2)自動付帯タイプだろうと思い込んでいると、いざというとき無保険になってしまう危険性があります。

一度確認してみて(3)だとわかれば、抜かりなく旅行代金をカードで支払って、海外旅行保険を有効にすることができますね。

絶対チェックすべきは治療費用の補償額

カードの海外旅行保険を確保できたとしても、あと1点だけ確認しておきたいことがあります。それは、補償額です。

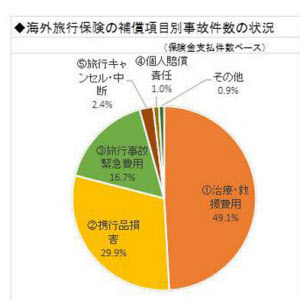

「海外旅行保険 最高1000万円!」などと書いてあったとしても油断してはいけません。というのは、海外旅行保険は6種類ほどの補償の組み合わせでできていて、その中で補償額が大きく目立つ「傷害死亡・後遺障害」の補償額を見出しに持ってきているからです。ズバリ言えば、必ずチェックしておきたいのは「治療費用」という補償の額です。なぜなら、海外旅行保険で一番「出番が多い」補償だからです。

海外で医療機関にかかると、日本のよりも治療費が高いところはたくさんあります。日本では60万円(聖路加国際病院の例)ほどで済む盲腸(虫垂炎)の手術も、ロンドンでなら945,000円~1,350,000円、パリで受ければ1,089,200円、ホノルル(ハワイ)では3,000,000円ほどかかります(ジェイアイ傷害火災保険調べ、2016年8月時点)。もしも、「治療費用」の補償が少ないと、その費用がまるまる全額負担になるばかりでなく、そもそも、病院で治療を受けられない事態もありえます。

その理由として、海外と日本の医療保険制度の違いがあります。日本では国民すべてがなんらかの医療保険制度に加入すると国民皆保険になっています。医療費は一部が保険から支払われるので本人負担分は小さくなります。一方、海外では制度が異なるため、まず窓口で治療費を支払う裏付けを提示しなければなりません。そこでOKが出てはじめて治療・入院できる流れになっているのです。

海外旅行保険でカバーできる金額が現地の医療機関で必要な額より不足している場合は、クレカで治療費を払うことになります。そうなると、みなさんのクレカの利用限度額は高額な治療費支払いにも対応できる額になっているかどうかが問題になります。支払い能力を超える治療費となる場合、病院によっては治療自体を断るケースも少なくないのです。

「救急車で搬送されればとりあえず治療を受けられるのでは?」と思うかもしれません。しかし無料で利用できる日本とは異なり、海外では救急車を呼ぶのも有料です。ホノルルでは、有料となる場合は400~2,000ドルほどかかることもあるようです(運営する機関によって異なります)。海外旅行保険に入っていれば救急車の費用も保険から払われますが、「もしも補償額が少ないと大変!」というわけです。

なぜ、くどいほどに「治療費用」の補償額についてこうして説明しているのかというと、学生カードのクレカ付帯保険は、この「治療費用」の額が少ないものが散見されているからです。学生カードは年会費無料のものが主流で、このカードにサービスで付けている海外旅行保険の補償内容は最近どんどんレベルダウンしています。出番が多く保険料単価が高い「治療・救援費用」は少額に抑えて、出番が少なく保険料単価が安い「傷害死亡・後遺障害」は高額にして「見栄え」をよくしたプランが目立ちます。図表2は、有名な航空会社の学生向けクレカ上乗せ保険の補償内容ですが、この補償額で大丈夫でしょうか。

ネット保険の「クレカ上乗せプラン」も視野に

もし、「治療費用」の補償額に不安を感じたら、インターネットで契約する海外旅行保険の検討も一策です。最近は、クレカ付帯保険で不足する補償だけをまとめたお手頃プランが増えてきているからです。たとえば、[治療・救援費用]2000万円、[疾病死亡]2000万円、ハワイ5日間のプランの保険料は1000円代というところも。このプランでは、ネットで申し込むと人件費を節約している分だけ保険料が割安になっていて、同じ保険会社の書面で申し込む海外旅行保険に比べて約半額になっていました。

なお、ネットで申し込む海外旅行保険は、行先や渡航期間によって割安になるところが異なっていますので、我が家では複数社を使い分けています。ちなみに、2回目以降の利用時には、リピーター割引(5%程度)などの特典があるところが多いです。旅行当日でも自宅出発前までなら契約可能なので、迷ったら今回はとりあえず安いところで入っておくことも検討してみてはどうでしょう。クレカ付帯保険での補償額ゼロのケースも含め、"無保険"で旅立つことはとても危険なことなのです。

兵庫県神戸市生まれ。慶応義塾大学商学部卒。損害保険会社、生命保険会社を経て1998年にFPとして独立。現在に至る。ファイナンシャル・プランナー(CFP)、1級ファイナンシャルプランニング技能士。千葉商科大学大学院MBA課程(会計ファイナンス研究科)客員教授。2児の母。主な著書に「『教育費をどうしようかな』と思ったときにまず読む本」(日本経済新聞出版社)、「奨学金を借りる前にゼッタイ読んでおく本」(青春出版社)。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)