手当が増えても手取り減…給与の落とし穴

毎月の基本給や手当が少しでも増えたら、うれしいものですよね?

しかし、「手当が増える=手取りが増える」とは限らないことをご存知でしたか? むしろ、減ってしまう場合もあるのです。

天引きされるものをチェックしよう

給与の構成を大まかに見ると、基本給や残業代などの「支給項目」と、所得税や社会保険料など天引きされる「控除項目」があり、そこから「手取り額」が計算されます。

支給項目が多少増えても、控除項目がそれ以上にかさんでしまったら、手取り額は当然ながら減ってしまいます。

それでは、控除項目はどのように算出されているのでしょうか?

ここで注目したいのが、「健康保険」と「厚生年金保険」の社会保険料です。40歳以上の方は、「介護保険料」も発生します。

こうした社会保険料は、原則として4月・5月・6月の3カ月間に支払われた給与の平均額を、一定の等級に当てはめて算出します。この等級によって決められた月給を「標準報酬月額」といいます。

社会保険料は、この標準報酬月額に、健康保険と厚生年金の各保険料率を乗じて計算します。厚生年金保険料は、坑内員と船員を除く一般の方は現在17.120%(これを労使折半)と一律ですが、健康保険料は加入している健康保険組合によって料率が変わってきます。

このように年に1回、社会保険料を見直すことを「定時決定」と言い、9月から翌年8月分まで同じ保険料が天引きされます。しかし、この1年の間に、昇降給などで著しく給与額が変動して、実態にそぐわないケースも出てきます。

そこで、基本給や住宅手当など、毎月固定的に支払われている給与が大きく変動したときに、そこから3カ月の平均額を取って、社会保険料が見直されることがあります。これを「随時改定」と言います。

こんなケースは要注意

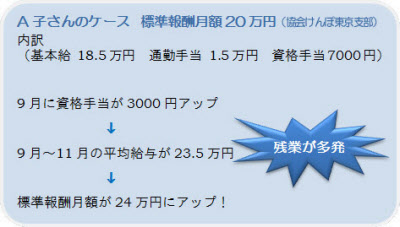

仮に、9月の給与で資格手当が3000円上がったとしましょう。固定的な給与が上がったときに気をつけたいのは、その後3カ月間の平均給与額です。

たまたま繁忙期と重なり、残業代が跳ね上がってしまうようなことがあると、平均額は一気に上昇してしまいます。

そして、もとの標準報酬月額と比べて、2等級以上の差が生じると、変更月より4カ月後に随時改定となって、社会保険料が上がるしくみになっています。

A子さんのケースをご覧ください。たまたま残業が多い時期に、資格手当が3000円上がっただけで、社会保険料は約5400円も増えてしまいました。残業代がない月で試算すると、約2300円も手取りが減ってしまいます。

残念な人にならないために

A子さんのように「残念な人」にならないために、給与から天引きされる社会保険料のしくみをある程度知っておくことは大切です。

社会保険料は、毎年4月から6月に支払われる給与の平均額をもとに算定されます。ですから、まずこの期間になるべく残業代などの変動手当を増やさないように留意すること。次に、固定的な手当が上がる月以降の3ヵ月間に、なるべく他の手当を増やさないことです。

昇給に限らず、引っ越しをして通勤手当が上がるような場合も要注意です。

通勤手当が上がった月から3カ月間に残業代などの変動手当が多くならないように、くれぐれも気をつけましょう。

逆のパターンもあります。通勤手当などの固定的な手当が下がった月以降3カ月間の残業代がまったくなく、平均給与額が下がる場合は、随時改定により社会保険料も引き下げられる可能性もあります。

ポイントは、固定的な手当が上下する月以降3カ月間の平均給与です。ただし、固定的な手当が上がっているのに、残業代の減少で平均給与が大幅に下がるようなケースは、随時改定に該当せず、逆のケースも同様です。

毎月の所得税は、その月々の給与額(課税対象額)で決まりますが、同じように天引きされる社会保険料は、独特の計算方法があることを、頭の隅に入れておいてください。

社会保険労務士。米国企業日本法人を退職後、社会保険労務士事務所等に勤務。平成17年3月、グレース・パートナーズ社労士事務所を開設し、現在に至る。女性の雇用問題に力を注ぎ、【働く女性のためのグレース・プロジェクト】でサロンを主宰。著書に「知らないともらえないお金の話」(実業之日本社)をはじめ、新聞・雑誌、ラジオ等多方面で活躍。

[nikkei WOMAN Online 2014年6月3日付記事を基に再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

給料からはいろいろ引かれている