厳しさ増す銀行経営 デジタル化で若者を取り込めるか

(2)経営

少子高齢化や地方経済の衰退…構造問題が銀行の体力を奪う(写真はイメージ=PIXTA)

よく目にする経済ニュースについての疑問に日経の記者が基礎からわかりやすく答える書籍シリーズ「Q&A 日本経済のニュースがわかる!」(日本経済新聞出版)。最新の2021年版からキャリアづくりに参考にしたい気になるテーマを厳選して紹介します。2回目は経営です。

A 少子高齢化や地方経済の衰退といった構造問題が銀行の体力を奪っています。新型コロナウイルスの感染拡大に伴う景気悪化で、融資が焦げ付く恐れも出ています。

構造問題に加え、コロナが追い打ちをかける

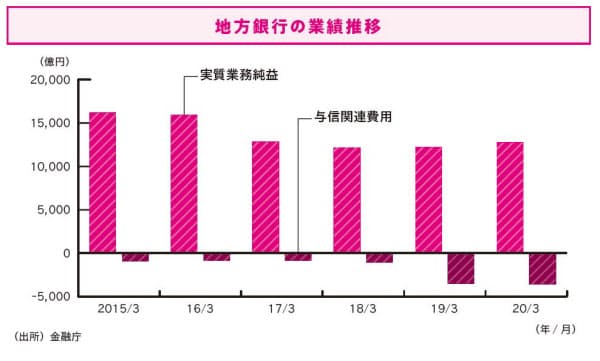

少子高齢化や地方経済の衰退といった構造問題に加え、長引く超低金利でメガバンクや地方銀行の経営は厳しくなっています。決算数字からも明らかです。大手銀行5グループの2020年3月期の連結純利益は前の期に比べ2%減の1兆9960億円でした。もっと厳しいのは先行きで、21年3月期の連結純利益見通しは前期比23%減の1兆5300億円です。特別損失が消えて微増となった三菱UFJフィナンシャル・グループを除くと、4社が2ケタ減となる見通しです。主力業務が軒並み打撃を受け、金額は11年ぶりの低水準に沈みます。

減益の最大の理由は、融資が回収できないリスクに備えた貸倒引当金の積み増しです。新型コロナウイルスの感染拡大に伴う景気悪化を見すえ、各銀行は融資先の破綻が増えることに備えています。債権放棄などを含む不良債権処理費用が膨らみ、利益を押し下げるとみています。

地方銀行も同じです。全国にある地銀の約7割が21年3月期の最終減益を見込んでいます。

疲弊していた地方経済にとって、訪日客の増加は明るいニュースとなっていました。地方銀行は、訪日客を当て込んだホテル建設や小売り・飲食店の店舗拡大などに伴う資金ニーズに対応するために、融資を積極化していました。

コロナの影響で観光客の往来が途絶え、状況は一変しました。地域の経済活動の回復は見通せません。大手銀行と同じで、融資が焦げ付くリスクを慎重に見積もった結果、与信関連費用を増やす銀行が多くなっています。

新型コロナの感染拡大に伴う経済収縮で、これまで借り入れに距離をおいてきた優良企業が融資に殺到しています。企業の資金繰りを支える銀行に存在感が出ているのも事実です。