共働きなら保障額は「妻>夫」 死亡保険はどう選ぶ?

長い人生には事故や病気・けが、自然災害など、起こってほしくないことも起こります。そんなとき、経済的に困らないよう備えるためのツールが保険です。とはいえ、種類が多く、どの保険に入ったらいいか、保障額をどのくらいにしたらいいかがわかりにくいですよね。そこで、保険の種類別に、どんな人に必要か、どの程度の保障があればいいかなどを見ていきます。今回は死亡保障の保険です。

死亡保障の保険が必要なのは扶養家族がいる人だけ

保険にはいろいろな種類がありますが、何を対象にしているかで大きく2つに分けられます。「人」を対象にしたのが「生命保険」、住まいや家財など「モノ」を対象にしたのが「損害保険」です。病気やケガで入院したときのための医療保険などは、正確にはこの中間にあたる「第三分野」の保険ですが、多くの場合、生命保険会社が扱っています。

生命保険のなかで「死亡保障」の保険は、保険の対象となる人(被保険者)が亡くなったときや高度障害を負ったときに保険金が支払われます。この保険のポイントは「必要な人」「必要な期間」「必要な保障額」の3つです。

この保険が必要なのは、扶養家族がいる人。なので、例えばシングルの人は基本的に必要ありません。結婚していても、共働きで子どもがいなければ不要です。

逆に、子どもがいる人は死亡保障の保険は不可欠です。万一のとき、子どもの生活費と教育費を残さなければならないからです。死亡保障が必要なのは、子どもが社会人になるまで、おおむね大学卒業までの期間となります。

ただし、子どものいる人が亡くなると、子どもが高校を卒業するまで遺族基礎年金が受け取れます。また、亡くなった人が会社員の場合は、子のあるなしにかかわらず遺族(妻など)は遺族厚生年金が受け取れます。

こうした公的な保障で不足する金額を生命保険で補うとすると、必要な保障額は子ども1人についてざっくり3000万円程度になるでしょう。子が1人増えるごとに1000万円くらい上乗せします。自営業者などの場合は遺族厚生年金がありません。ですので、会社員より1000万~1500万円程度、保障額を多くしておく必要があります。

共働きや住宅ローンがある場合は

共働きの場合はどうしたらよいでしょうか。

基本的には、夫妻それぞれの家計費の負担割合に応じて死亡保障額を分けます。例えば、2人で家計費を半分ずつ出していて、必要な保障額が3000万円なら、夫婦それぞれが1500万円ずつ死亡保障の保険に加入するといった具合なのですが、ここで気をつけたいことがあります。

会社員の夫が亡くなると妻は再婚しない限り一生涯遺族厚生年金が受け取れるのに対し、会社員の妻が亡くなったとき、夫はその時点で55歳以上でないと遺族厚生年金が受け取れないのです。代わりに、子どもが遺族厚生年金を受け取れますが、期間は高校を卒業するまで。夫を亡くした妻の遺族厚生年金につく加算(中高齢寡婦加算)もありません。働く妻が亡くなったときの公的保障は夫が亡くなった場合に比べて薄いので、夫婦の家計負担が同じ程度なら、例えば、夫が1200万円、妻が1800万円などのように妻のほうの死亡保障額を高くしておく必要があります。

住まいが持ち家かどうかも、必要保障額にかかわってきます。

マイホームを購入するために住宅ローンを借り入れるとき、団体信用生命保険への加入が条件になっているのが一般的で、保険料はローンの金利に上乗せされます。ローン返済中の人が亡くなると、借入先の金融機関に保険金が支払われてローンの返済に充てられます。それ以後は住宅ローンを返済する必要がなくなるので、その分、保障額を下げてよいことになります。

住宅を買う前に死亡保障の保険に入っていた人は、住宅ローンを借り入れた後に、加入している保険の保障額を下げることで保険料が安くなることがあります。

保険料が安くてリーズナブルな収入保障保険

死亡保障の保険には、おもに終身保険、定期保険、収入保障保険があります。そのうち、どれを選べばよいのでしょうか。

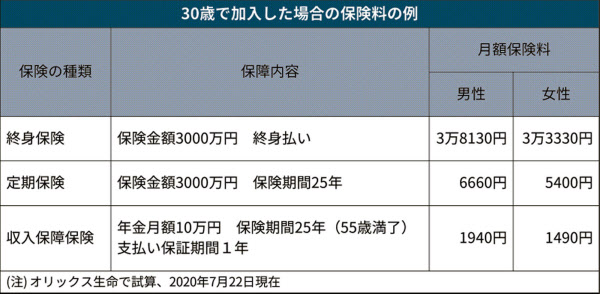

<終身保険>

終身保険の契約期間は被保険者が亡くなるまで。例えば、被保険者が30歳のときに契約すると、31歳で亡くなっても、90歳で亡くなっても契約した保険金額が支払われて保険契約が終了します。

途中で解約した場合は解約返戻金が受け取れます。返戻金の額は契約から年数がたつほど増えていきますが、ほとんどの期間で、それまで払った保険料の総額を下回ります。

終身保険は保険期間の長い貯蓄型の保険なので、保険料は非常に高くなります。死亡保障が必要なのは子どもが社会人になるまでですから、一生涯保障が続く終身保険は適していないといえます。

<定期保険>

定期保険は保険期間が限られている死亡保障の保険です。保険期間は、10年、20年、30年、あるいは60歳まで、65歳までなどから選ぶことができます。例えば、30歳で加入して保険期間が60歳までだとすると、契約してから60歳になるまでは、いつ亡くなっても契約した保険金が支払われますが、60歳になったあとに亡くなったら保険金はまったく受け取れません。

定期保険は掛け捨て型で保険期間が限られているので、同じ保障額の終身保険に比べると保険料が格段に安くなります。従来は、子どもが社会人になるまでの期間の死亡保障を定期保険で確保するのが一般的でした。

<収入保障保険>

最近は、さらに保険料の安い収入保障保険が主流となっています。

掛け捨て型で保険期間が限られているのは定期保険と同じです。違うのは、定期保険は保険期間中、いつ亡くなっても契約した額の死亡保険金が一括で支払われるのに対し、収入保障保険は亡くなってから保険期間が終わるまで、契約時に決めた額が毎月支払われる点です。

例えば、30歳で加入して保険期間が60歳まで、毎月の受取額が10万円(年間120万円)の場合、35歳で亡くなると受取総額は120万円×(60歳-35歳)=3,000万円、55歳で亡くなると120万円×(60歳-55歳)=600万円となります。

つまり、契約してから亡くなるまでの期間が長くなるにつれて、受取総額が減っていくわけです。その分、契約時の保障金額が同程度の定期保険に比べると、保険料が大幅に安くなります。

死亡保障額が最も多く必要なのは子どもが生まれたときで、それからは、万一のときに生活費・教育費を残さなければならない年数がだんだん減っていきます。その点で、保障額が徐々に下がっていく収入保障保険はリーズナブルといえます。

通常、生命保険は年齢が上がるにつれて保険料もアップしますが、すでに定期保険に加入している人が収入保障保険に入り直すことによって、毎月の保険料を下げられることがあります。保険料は生命保険会社のサイトでシミュレーションできるので、比べてみるとよいでしょう。

ちなみに、収入保障保険には1年、2年などの支払い保証期間が設けられているのが一般的です。これは、保険期間の終わりのほうで亡くなった場合、受け取れる額がとても少なくなってしまうため、最低でも保証期間分の保険金は払いますよ、ということです。保証期間が短いほうが、保険料は安くなります。

次回は医療保険を取り上げます。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事