がん・介護・認知症 親のもしもの出費にはこう備える

親に関するお金の悩み1位は「医療や介護の負担が怖い」。がん・介護・認知症は、高齢の親の「3大リスク」。出費の目安や、負担に備えるにはどうすればいいのかを、プロに聞きました。

「親の出費は親のお金で」子供は「情報」で貢献しよう

親の介護や医療の費用について専門家が口をそろえるのは「親の出費は親のお金で」。親世代の多くは持ち家があり、私たちの世代より年金も充実。貯金が十分でなくても「60代以降はセーフティーネットの選択肢が多い」(ファイナンシャルプランナーの黒田ちはるさん)。ファイナンシャルプランナーの黒田尚子さんも「費用負担よりも、情報の取り方や、やりくりの仕方を教え、仕組みづくりに協力するのが子の役目」と助言する。

そのためには「元気なうちに親の懐事情や、もしものときにどう暮らしたいかを聞いておく必要がある」(介護・暮らしジャーナリストの太田差惠子さん)。できれば、キャッシュカードの保管場所や暗証番号まで教えてもらうと安心だ。

【1 がん】「医療費」はおおむね100万円。しかし「収入減」には要注意

「がんの医療費は100万円が目安。告知から1年間が一番かかる」(黒田尚子さん)。手術や抗がん剤治療、放射線治療などが集中的に行われるからだ。とはいえ高額療養費や医療費控除の還付金もあり、実質負担は恐れるほどではない。

むしろ怖いのは現役世代が、休職で収入が下がること。まずは治療期間中の資金計画表を作ろう。負担がきつければ「住宅ローンや生命保険の見直し、生活費の調整を」(黒田ちはるさん)。裏技的な資金捻出法をいくつか紹介!

【備え】貯金不足でもなんとかなる!資金繰り改善に使えるワザ

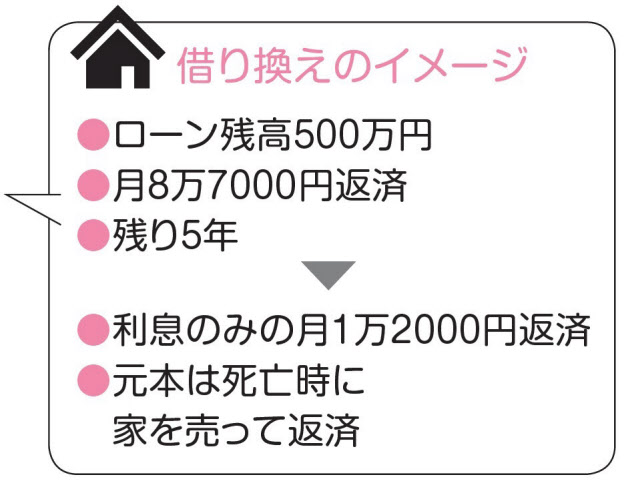

1 リバースモーゲージ型住宅ローン

治療費負担で住宅ローンの返済が困難な場合、利息だけ返済すればいいローンに借り換えられる商品(住宅金融支援機構の「リ・バース60」など)。不動産評価額の50~60%まで利用可能。契約者の死後、自宅を売却して返済。

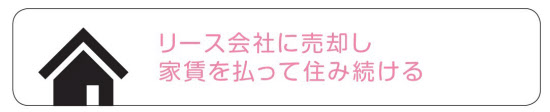

2 セール&リースバック

自宅をいったん不動産リース会社に売却し、家賃を払って引き続き住み続けるという方法。売却資金で住宅ローンを一括返済しても手元にお金が残れば、それで家賃を賄える。引っ越さずに資金を捻出し得る方法。

3 払済保険や延長保険

終身保険は解約すると返戻金が払った保険料の総額を下回る可能性も。保険料の支払いをやめ、保険期間を変えず保険金額を減らす(払済保険)、保険金額を変えず保障期間を短縮する(延長保険)手も。

4 年金の繰り上げ受給

60代前半の親が罹患(りかん)した場合、老齢年金の繰り上げ受給も選択肢。受給を1カ月早めるごとに0.5%ずつ減額され、その額が一生続くため、資金面で緊急性がある場合向けの方法。最短で請求の翌月から受け取れる。

5 障害年金

65歳未満で生活や仕事に支障があるなら障害年金が申請できる。2級の認定で年78万100円(障害基礎年金のみ)が支給される。ただ申請は難しいので社会保険労務士などへ相談する方法も。

【備え】治療中の生活設計表を作り、かかるお金の見える化で安心

医師から示された治療スケジュールを基に、月ごとの治療費や生活費、収入などを記入し、年単位でお金の流れを"見える化"する。「休職していても、ここまでお金をキープできるという安心材料になる」(黒田ちはるさん)。

メディケア生命「メディフィットEX」は、9疾病の"薬剤治療"に特化して保障する業界初の保険。がんの場合、健康保険適用の抗がん剤治療に回数無制限で保険金が下りる。「ホルモン治療は5年、10年と長期にわたる。その間保障が続くから、安心できる」(黒田尚子さん)。

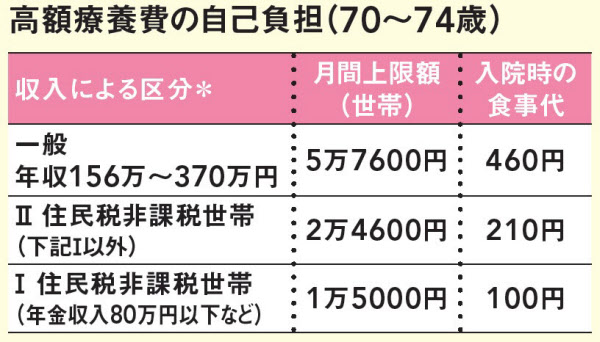

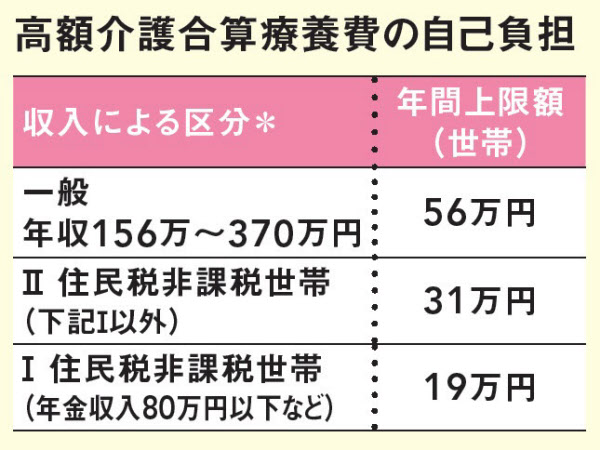

実は医療費だけなら過剰な心配は不要。健康保険の範囲の医療費や介護保険のサービスは、収入に応じて月ごとの自己負担限度額が決められている。上限は「世帯合算」も可能で、両親など家族が窓口で支払った額の合計が上限以上なら所定の手続きをすれば戻る。さらに、医療費と介護費を合算した年単位の自己負担限度額も。

【2 介護】落ち着いて判断しないと余計な出費に。まずは正しい相談窓口を把握する

親に突然、介護が必要になることは誰にでもあり得る。しかし、そこで慌てると危ない。「介護は情報戦。情報が多いほど選択肢が広がり、費用も安くできる」(太田さん)。把握しておきたい"よろず相談窓口"が、各市区町村に設置された「地域包括支援センター」だ。「相談するだけで対策は見つかる可能性が大きい」(太田さん)。

また、最大のリスクは、娘である自分の「介護離職」だ。介護休業という制度を利用する手もあるが、その使い方を間違えてはいけない。

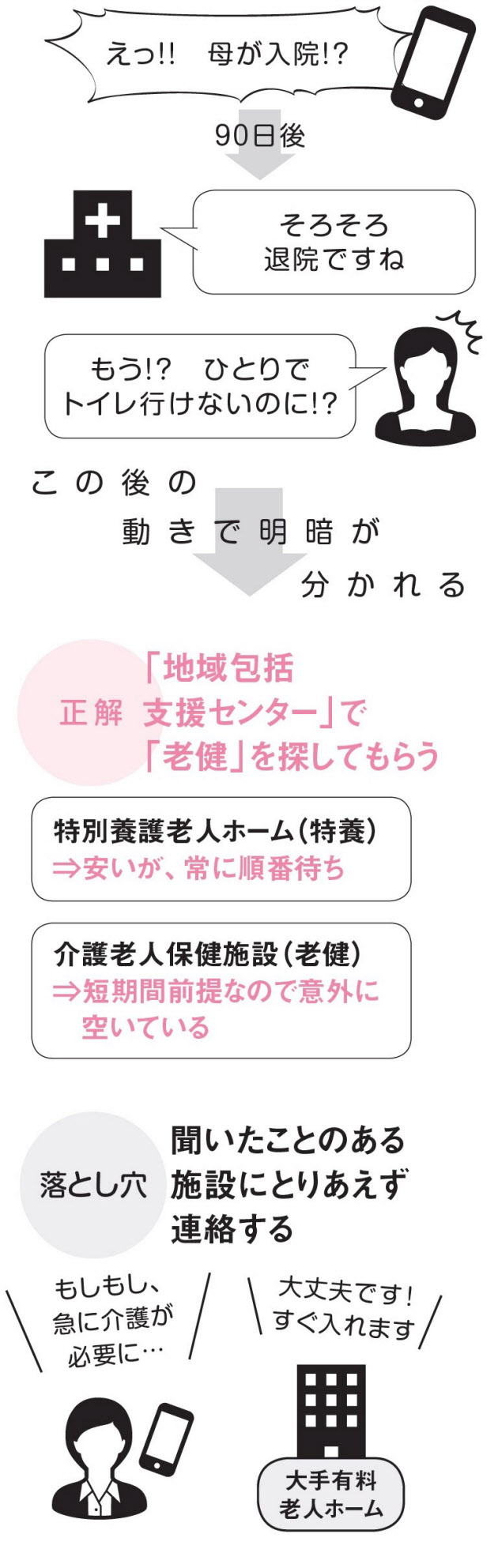

【備え】「慌てて施設に連絡」は落とし穴!「老健」を狙い、時間を稼いで探す

介護に至るような入院でも、今は早期退院が一般的(最長3カ月が目安)。親の状態によっては施設介護も視野に入るが、ここで慌てて施設を決めるのは禁物! 「まずは地域包括支援センターに問い合わせ、リハビリ目的の介護老人保健施設(老健)へ入れて時間を稼ぎましょう」(太田さん)。その間にゆっくり施設を探す。

ベストは安い特別養護老人ホーム(特養)だが、順番待ちが列をなす状態。当座の"避難先"として老健が狙い目。短期入所前提で、比較的空いている。

退院前に慌てて、広告が目立つ大手の老人ホームに連絡するのは危険。「すぐに入れますよ」の言葉に、他の選択肢を知らぬまま高い一時金を払う人も。

【備え】「介護離職」こそ最大のリスク。介護休業中も自分では動くな

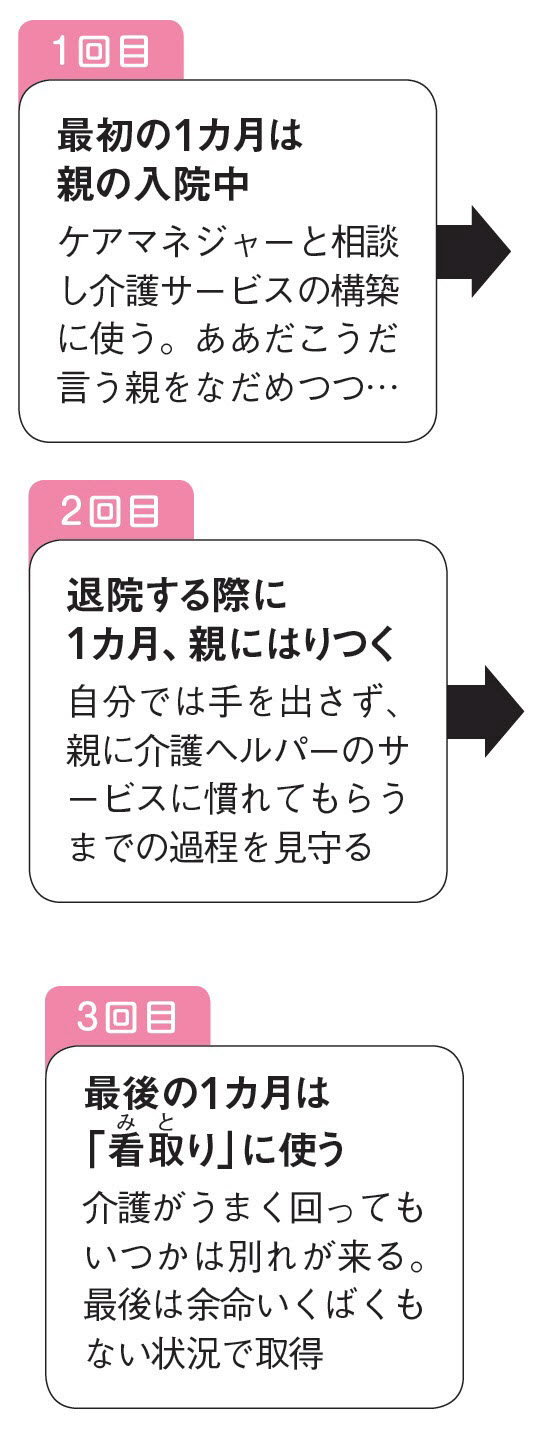

介護の時間を取るために自分が仕事を辞めても、親の状態が良くなるとは限らない。むしろ介護離職は先々の経済的困窮につながる恐れが! 勤続1年以上なら親1人につき通算3カ月(93日)までの介護休業が認められているが、これを自分なしでも介護が回る態勢づくりに使いたい。

●対象家族1人につき、 通算93日まで

●最大3回までに 分割して取得できる

●休業前賃金の67%が 雇用保険から支給

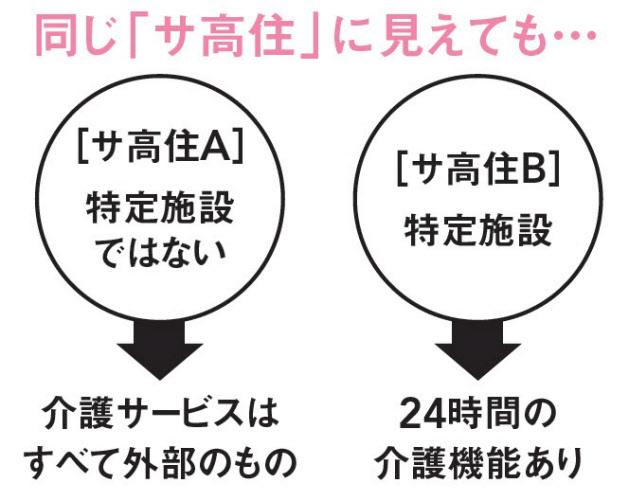

【備え】「サ高住」には要注意!? 施設選びの肝は「特定施設」

サービス付き高齢者向け住宅(サ高住)は高齢者用の賃貸住宅。一見料金は安いが、介護サービスは基本的に「別枠」。要介護度が重くなると費用がかさんだり、退所を迫られることも。「ごく一部の、『特定施設』の指定を受けたサ高住なら24時間の介護機能があり、認知症もOKです」(太田さん)。

【3 認知症】長期間の出費に覚悟が必要。お金が「動かせない」リスクにも注意

認知症を発症してから亡くなるまでの期間は、平均7~10年と言われる。介護ヘルパーの手を借りて在宅介護をするにせよ、施設に預けるにせよ、長期にわたり介護費用を負担する必要がある。さらに注意したいのが、親が認知症と診断されると、本人同行の上で通帳と印鑑を持参しても、金融機関は親の預貯金の引き出しに応じてくれない可能性が高いこと。早めに手を打たないと費用の立て替えが膨らんで、子供の家計を圧迫することもあるので要対策!

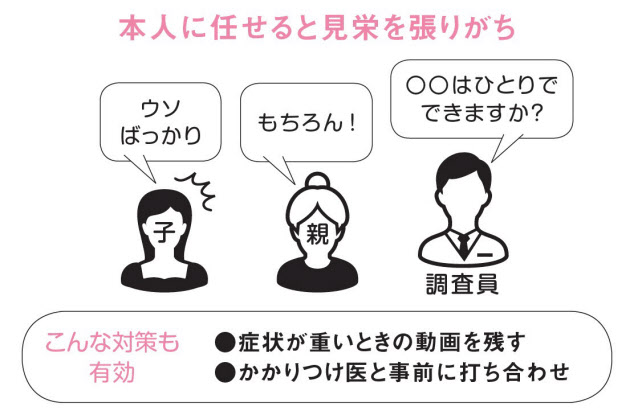

【備え】要介護認定調査は必ず家族が立ち会う!

介護保険の認定調査で親が見栄を張り、できないことも「できます!」と答えて、低い要介護度と判断されてしまうことがよくある。必ず家族が立ち会い、家族の話もしっかり調査票に記載してもらおう。主治医との事前のすり合わせや、症状が重いときの姿を動画撮影して見せるのも効果的だ。

【備え】認知症には特に有効な「小規模多機能型居宅介護」

「小規模多機能型居宅介護」は、通いを中心に泊まりや訪問を組み合わせて利用できる介護保険のサービス。「通いなら定額制で安心な上、宿泊時も同じスタッフが対応するため、認知症の親のストレスが少ないです」(太田さん)。

【備え】80代でも入れる認知症保険。賠償責任への備えも忘れず

介護負担に備える手段のひとつが認知症保険。「60代以降の加入が多い」(黒田尚子さん)。商品によっては80代でも契約が可能だ。主として医療費や介護費に備える「生保タイプ」と、交通事故など損害賠償リスクに備える「損保タイプ」の2種類。保険金給付の条件を要介護度に置く商品や、診断だけで下りるタイプなどさまざま。

【生保タイプ】介護費用などに充てる

施設の一時金などに充てる一時金タイプや、介護が長引いたときに強い終身年金タイプ(年間60万円程度)がある。一時金と終身年金の併用タイプが最も手厚い

●朝日生命「あんしん介護認知症保険(一時金タイプ+年金タイプ)」

→一時金と終身年金で手厚い

【損保タイプ】賠償や捜索費用に充当する

認知症患者が損害賠償責任を負った場合や、行方不明になった際の捜索費用などを補償。加入中の火災保険や自動車保険の特約が役に立つ場合もあるので確認を

●東京海上日動「認知症あんしんプラン」

→認知症になった後から入れる!

【備え】介護費用を親の口座から下ろせない!? 「預かり金」や「代理人カード」が便利

判断力を失った親の預金口座から出金するのは面倒。「事前に覚書を交わした上で子供名義の『預かり金』口座を開設し、親にお金を振り込んでもらっておくと便利。金融機関によっては代理人キャッシュカードが発行できます」(太田さん)。親が元気なうちに「いざというとき、どのお金を使う?」と確認しておきたい。

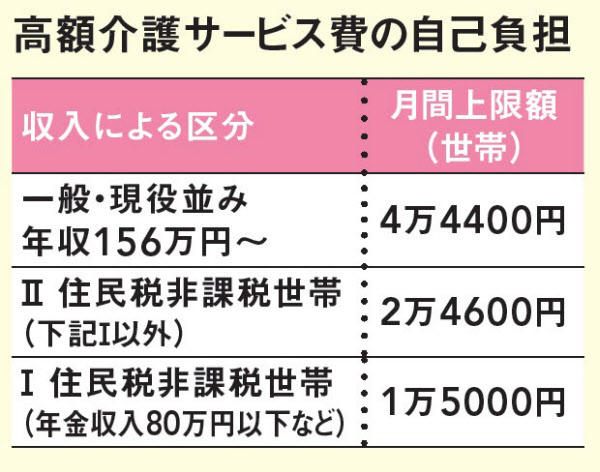

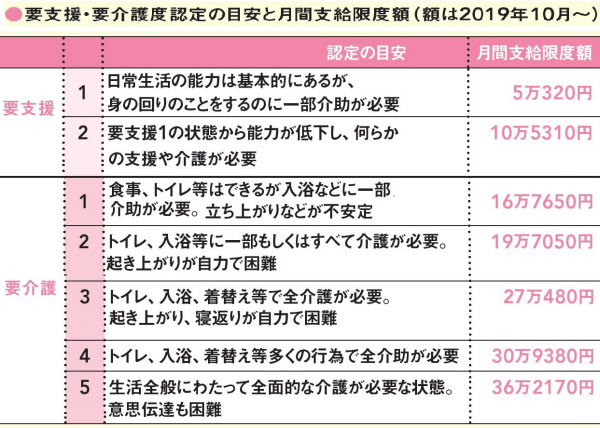

介護保険のサービスは、要支援度・要介護度ごとに1カ月に利用できるサービスの額に上限が設けられている(右表)。この金額の範囲内であれば、利用者の自己負担は1~3割(夫婦世帯なら年金収入とその他の合計所得346万円以上が2割、同463万円以上が3割負担)。限度額を超えてサービスを利用した分は、全額自己負担になる。

ケアマネジャー選びも重要

介護プランを作成するケアマネジャー。福祉系と医療系の出身者がいて、ニーズに合った資格を持つ人を選びたい。所属事業者のサービスばかり勧める、話を聞かないなど不満があるなら別の人を紹介してもらおう。

この人たちに聞きました

(取材・文 森田聡子)

[日経ウーマン 2019年7月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。