資産はまとめて一覧、認知症対策も 家族で考える相続

いまさら聞けない大人のマネーレッスン

お盆休みが終わりました。帰省した際、両親の体調が気になった人もいるかもしれません。考えたくないことですが、もしも親が病気になったり、亡くなったりしたら……。本人の意思や希望に沿ったかたちで、医療や介護、財産の整理などを進めたいですよね。いざ体調を崩したり、病気になってからだと、確認できないこともあります。切り出しにくい話題ですが、あらかじめ、親や兄弟、姉妹など家族と話し合っておきたいところです。

相続を考える3つのポイント、資産はまとめて一覧に

今回は、話し合っておきたいことの中から「相続」をピックアップします。主なポイントは3つです。

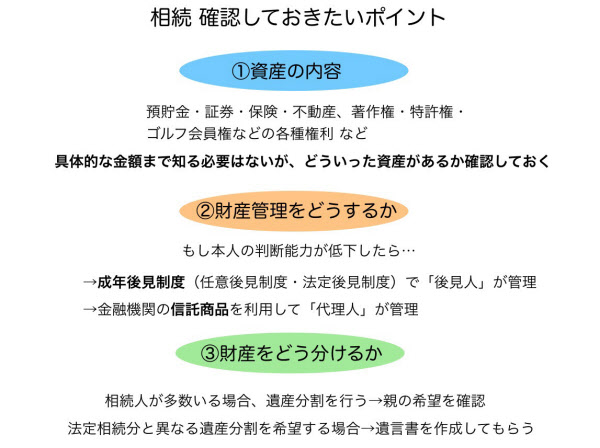

まずは、資産の把握です。亡くなった後はもちろんのこと、病気になったり認知症が進んだりすると、どの銀行にお金を預けてあるのか、保険には加入しているのか……など、分からなくなる可能性があります。本人しか知らない口座や保険があるかもしれません。

そこで、現金、預貯金、株式などの金融資産を、親自身に整理してもらいましょう。銀行名・口座番号などを記載して、一覧表にまとめてもらえればベストです。もちろん、具体的な金額まで知っておく必要はありません。どの金融機関に何があるか、その存在が分かれば大丈夫です。

その際、使っていない銀行口座があれば、解約してもよいでしょう。というのも、預金の相続(払い戻しなど)には、所定の書類に法定相続人全員がサインをして、印鑑証明、戸籍謄本などを添えて金融機関に提出……といった手続きが必要となります。

反対に、金融機関の口座は1000万円を超えると預金保護の上限(ペイオフ)の対象外となります。資産の規模によっては、複数の口座に分ける方がよいでしょう。

保険は請求漏れに注意

保険についても、情報を共有しておきましょう。

死亡したときに保険金が支払われる「生命保険」、入院や手術を受けたときに保険金が受け取れる「医療保険」「がん保険」など、さまざまな保険がありますが、いずれも、こちらから保険会社に請求をしなければ保険金を受け取ることができません。医療保険の内容を把握していれば、入院や手術が必要になったとき、適切なサービスを選ぶことができます。

また、生命保険は、相続税の対策として加入している人も少なくありません。請求漏れがないように、確認しておきましょう。

その他、土地・自宅などの不動産、著作権・特許権・ゴルフ会員権などの各種権利も相続の対象となります。余裕があれば、これらもまとめて一覧表にしてもらいましょう。

親に借金があった場合の対処法

借金を残したまま親が亡くなった場合、相続人がその借金を引き継ぐことになります。プラスの資産より借金の方が多いと、相続人は借金を返済しなくてはなりません。

借金を相続したくないときには「相続放棄」という手続きをとることができます。これは、借金と共に、プラスの資産(金融資産や自宅など)も、すべて放棄するというものです。

あるいは、プラスの資産の範囲内で借金(負債)を引き継ぐ「限定承認」という手続きもあります。たとえば、プラスの資産が1000万円で負債が500万円あったとき、限定承認を行えば、実質500万円を相続できることになります。限定承認は、相続財産調査、債権者への支払いなど、さまざまな手続きが必要です。相続にくわしい弁護士に相談しましょう。

注意したいことは、相続放棄も限定承認も、相続の開始があったことを知ったときから3カ月以内に手続きをする必要があるということ。短いですね。もし親が借金を抱えている様子であれば、金額や返済予定など確認しておきましょう。

親が認知症と診断されたら「後見制度」を利用する

続いて、親の判断能力が低下したときの財産の管理方法です。

仮に、親が認知症と診断されると、本人の銀行の口座は凍結されます。親の医療費や介護費の支払いが目的でも、凍結された口座からお金を引き出すことはできません。

そこで利用したいのが「任意後見制度」です。これは、親自身が、将来自らの判断能力が低下したとき、財産を誰に任せて、どう使ってほしいか、あらかじめ決めておける制度です(※)。

財産の管理を任された人を「後見人」といいます。後見人に指定された人は、本人に代わって財産や権利を守る義務があります。子どもや親族が後見人になることもできますが(家庭裁判所によって選任されます)、負担も少なくないため、弁護士や司法書士など専門家を指定するケースもあります。

任意後見契約は、公証人が作る公正証書で結び、本人の判断能力が落ちた段階で、家庭裁判所の手続きを経て、契約が発効されます。

(※)親の判断能力がすでに不十分なときは「法定後見制度」の対象となります。法定後見制度は、すでに判断能力が不十分なときに、家庭裁判所によって選任された後見人が、本人に代わって財産や権利を守り支援します。「任意後見制度」「法定後見制度」は、いわゆる「成年後見制度」の一つです。

親の代わりにお金を管理する信託商品のメリットとは

最近は、高齢者の家族が、本人のためにお金を使える「信託商品」もあります。こうしたサービスを利用するのもよいでしょう。

たとえば、大手信託銀行が提供している「代理出金機能付信託」の場合。まず、判断能力に問題のない親が、家族や親族を「代理人」に指定します。そして、親の判断能力が低下したとき、代理人となった人は、親の代わりに収支を管理します(本人の医療や介護の費用を支払うなど)。

その際、代理人は、使った費用の領収書をスマートフォンで撮影し、アプリを通じて信託銀行に届け出ます。信託銀行は、その領収書をみて、代理人でない他の家族・親族に払い出しの請求があったことを通知します。不正な利用を防ぎつつ、相続にまつわるお金のトラブルを防げる、というわけですね。

これらのサービスを利用すれば、後見人を弁護士や司法書士に依頼するよりも、手数料を低く抑えられます。三菱UFJ信託銀行の場合、信託金額5000万円以下の部分の手数料は1.5%(設定時・追加入金時)、信託設定後の手数料は月額480円です。

遺産の分割と分配の割合は被相続人が決められる

最後に、財産の分け方をみてみましょう。

相続人が複数いる場合は、遺産分割を行うことになります。相続法では、相続を受ける権利がある人のことを「法定相続人」といいます。亡くなった人は「被相続人」、相続を受け取る人を「相続人」といい、遺産をどう分配するかの目安として「法定相続分」があります。

たとえば、父・母・長男・次男 の4人家族の一家で、父が亡くなった場合、母・長男・次男が「法定相続人」となります。「法定相続分」では、母(配偶者)が相続財産の2分の1、残り半分(全体の4分の1ずつ)を長男・次男(子)で分け合います。

ただし、この法定相続分はあくまでも原則・目安であり、分配の割合は被相続人が決めることができます。たとえば、介護してくれた親族に多めに遺産を渡したい、といったことも可能です。法定相続人以外の人に遺産を譲ることもできます(血縁関係がなくても問題ありません)。

このようなケースでは、口頭で伝えるだけでなく、法的効力が認められる形での遺言書を作成しておく必要があります。

相続の準備次第でその後の負担が大きく変わる

いかがでしたか。当たり前かもしれませんが、相続は、遺産を残す側がどれだけ準備するかによって、その後の手続きは大きく変わります。しっかり判断ができるときに、相続の準備をしておけば、慌てずに済むでしょう。

とはいえ、元気なうちから、亡くなった後の話をするのも、気持ちのよいものではありません。親の気持ちを尊重しつつ、何かきっかけをみつけて、話をする機会を設けてみましょう。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。