老後の余裕に2000万円ほしい 年金目減りシナリオも

知って得するお金のギモン

入社5年目のA美さんとB代さんは、ニュースで「老後資金は2000万円必要」と見てビックリ。2人とも貯蓄はまだ100万円ほど。これでも節約してためたお金です。「2000万円なんて無理!」「だいたい年金はいくらもらえるの?」と不安に。今回は話題の公的年金についてご説明しましょう。

公的年金とは、日本に住むほぼ全員が加入する国民年金と、会社員や公務員がさらに同時に加入する厚生年金の2つ。A美さんとB代さんは会社員なので、国民年金と厚生年金に加入(いわゆる2階建て)。老後にもらえる老齢年金は、国民年金からの「老齢基礎年金」と厚生年金からの「老齢厚生年金」です。

老齢年金の受給開始は65歳からで(男性は昭和36年、女性は昭和41年、いずれも4月2日以降生まれの場合)、自分の年金の見込み額は、「ねんきん定期便」で確認できます。ねんきん定期便は毎年の誕生月に届く、自分の年金情報が記載されたお知らせです。

50歳未満の人は、まず「これまでの加入実績に応じた年金額」の欄を見ましょう。A美さんの老齢基礎年金は年8万1260円、老齢厚生年金は年5万4810円と記載され、合計13万6070円でした。「これだけ?」と思うかもしれませんが、これは「既に納付した保険料で計算した額」。A美さんはまだ保険料を5年未満しか納付しておらず、今後も納付し続ければ年金額も増えていきます。

最終的に年間でもらえる年金額は、次の計算でざっくり把握できます。老齢基礎年金の増加額は「1625円×被保険者期間の残り月数(原則60歳まで)」。老齢厚生年金の増加額は「年収(賞与込み)÷12×0.005481×被保険者期間の残り月数(人によるが、会社の定年までなど)」。この2つを先ほどの13万6070円に足せば、それが将来受け取れる年金額の目安になります。

不足する額は人ごとに違う 貯蓄の習慣は絶対に必要

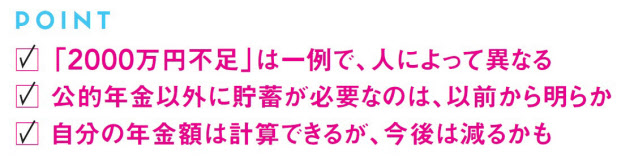

話題の「2000万円」は、総務省の家計調査(2017年)で高齢無職夫婦の毎月の年金収入約20万9000円に対し、支出は約26万4000円で、月5万5000円(年間66万円)の赤字。それが65歳から30年で約2000万円に上るという意味。しかし年金額も、老後の支出額も、何歳まで生きるかも人それぞれなので、一例にすぎません。そもそも「年金だけで余裕ある老後は無理なので貯蓄は必要」とは前から言われており、何か新たな事実が出たわけではないのです。

しかし、安心もできません。公的年金制度は、現在のような少子高齢化を想定しておらず、現役世代が負担する保険料が今の高齢者を支える仕組み。現役世代が減るのに受給者が増えれば、受給できる年金額は少なくなる可能性が高いです。

なかには「公的年金は破綻するから保険料を払いたくない」という人もいますが、国も年金支給額を賃金上昇に応じて抑える「マクロ経済スライド」という、給付額の伸びを抑制する仕組みを導入するなど、制度が破綻しないようにしています。「完全に破綻はしないが、年金額はねんきん定期便で分かる目安額より減る」のが現実的なシナリオです。

「所得代替率」という数字があり、65歳で受給を始めるモデル世帯の年金額が、現役世代の手取り収入額(賞与込み)と比べてどれくらいかを表します。現状は60%程度。国は、今後も50%以上を維持すると約束していますが、40%以下まで落ち込む最悪のシナリオもあります。ちょうど今年、今後の見通しを検証する、5年に1度の「財政検証」が行われています。

大きく年金額が減っても慌てないように、早くから節約や貯蓄の習慣をつけましょう。

今月の回答者

[日経ウーマン 2019年8月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事