年金だけで足りないなら… 老後のお金3つのポイント

いまさら聞けない大人のマネーレッスン

先日公表された金融庁の報告書が話題になっています。騒動の是非はともかく、老後のお金について考えるよいきっかけになったのではないでしょうか。経済エッセイストの井戸美枝氏は、老後のお金を考える際、ざっくりと老後の収支を試算することをすすめているといいます。試算は特に難しいことはありませんが、考慮する条件が多岐にわたるため、どこから手をつけてよいかわからない、という場合が多いとのこと。そこで、老後の収支から「年金」と「生活費」に焦点をあてて、試算方法の一例を井戸氏が解説します。

「入」と「出」をざっくり予想しよう

老後に必要なお金は人それぞれ異なります。一概にいくら必要、ということはできません。過剰な意見やあおりに惑わされず、自分で考えることが大切です。

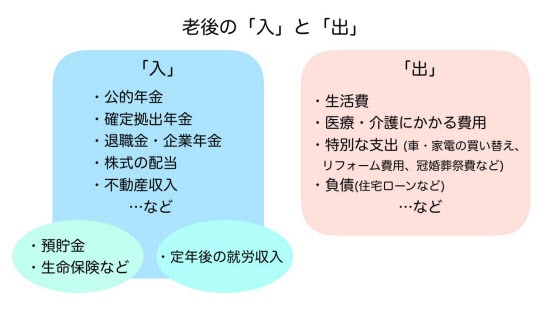

はじめに、老後の収入と支出にはどんなものがあるか、整理してみましょう。

人それぞれ事情は異なりますが、おおむね下の図の通りにまとめられます。

「入」には、国民年金・厚生年金といった公的年金や退職金・企業年金、個人型確定拠出年金のiDeCo(イデコ)などがあります。いわゆる収入ではありませんが、預貯金や生命保険なども「入」に加えます。

「定年後の就労収入」については後述しますが、現役時代のようにフルタイムでバリバリ働く必要はありません。年金と生活費の差額分を埋められるだけの収入が得られればよいのです。むしろ、年金という確実な収入があることで、やりたい仕事にチャレンジできるかもしれません。

「出」は、生活費をはじめ、車・家電の買い替え、家のリフォーム費用、冠婚葬祭費などの特別な支出、医療や介護の費用などが挙げられます。生活費以外の支出は予測することが難しいため、平均費用を目安にしながら、ざっくり考えておきましょう。

よって、毎月の生活費は年金でまかない、医療や介護など、もしものときの費用は預貯金で準備しておければ理想的です。年金が生活費よりも大幅に少なくなりそうであれば、生活費の見直し、年金の上乗せ(iDeCoへの加入・繰り下げ受給・後納制度の利用など)、相応の貯金をする……などの対策をとります。

年金は税金や社会保険料で1割程度が天引きに

まずは「入」で大きな割合を占める年金額を確認しましょう。

年金の受給額は、毎年誕生日月に送られてくる「ねんきん定期便」や、「ねんきんネット」、お近くの年金事務所などで確認できます。

50歳未満の人は、「ねんきんネット」での試算がおすすめです。というのも、「ねんきん定期便」には、これまでの加入実績による年金額が記載されています(若い人であれば、その金額の少なさに驚くかもしれません)。今後保険料を納めることで年金額は増えるため、将来受け取る金額とは異なります。

「ねんきんネット」では、これからの年収やどのように働くかなど、細かな条件を設定した試算が可能です。もちろん、今後どう働くかは分かりませんが、ある程度の目安をつけることができます。

50歳以上の人の「ねんきん定期便」は、現状のまま、60歳まで働き続けた場合の年金見込み額が記載されています。会社を辞めたり、お給料が大きく上下したりしない限り、記載されている受給額から大きく変わることはないでしょう。

注意したいことは、年金からは税金や社会保険料が天引きされるということ。おおむね受給額の1割程度が天引きされる、と考えておいて下さい。

毎月の生活費をざっくり試算 現役時生活費の7割~8割が老後支出の目安

年金額を把握したところで、つづいては老後の「出」である生活費を考えます。

家計簿をつけている人は、現在の支出から、退職後に不要になるであろう支出(スーツ代・交際費・外食の費用など)を差し引くとよいでしょう。

家計簿をつけていない人は、以下の要領でざっくり現在の生活費を試算して下さい。

2. 1年間の収入 - (特別な支出 +医療・介護費 +ローン返済額 + 貯金) =1年間の生活費

※特別な支出は、車・家電の買い替え、家のリフォーム費用、冠婚葬祭費など

その上で、退職後は支出が減るケースが多いため、上記の生活費の7割~8割を老後の支出の目安として下さい。

平均年収510万円の会社員の場合

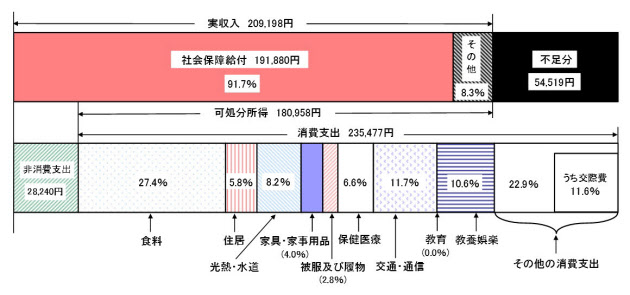

金融庁の金融審議会市場ワーキング・グループ「高齢社会における資産形成・管理」報告書(案)でも引用され、物議をかもした「2000万円」問題の論拠となったのが、総務省の2017年「家計調査(二人以上の世帯)」です。

この調査によると、夫65歳以上、妻60歳以上の夫婦のみの無職世帯(高齢夫婦無職世帯)の1カ月あたりの平均消費支出は23万5477円。さらに非消費支出の2万8240円を加えると、26万3717円になります。これに対し、平均年収約510万円の会社員・専業主婦のモデルケース(※)の社会保障給付は19万1880円で、その他収入を加えても、1カ月あたりの実収入は年金額は20万9198円。結果、毎月5万4519円、95歳まで生きるとした場合、65歳から30年で約2000万円が不足するという計算になります。この不足分を国ではなく個人の才覚(資産運用)で乗り越えなくてはならいとしたことが議論を呼んだわけです。

(※)夫・会社員の平均標準報酬(賞与を含む月額換算)42万8000円(平均年収約510万円)で40年間就業、妻がその期間すべて専業主婦だった世帯。

この試算では住居費は約1万4000円で住宅ローンは支払い終えていて、教育費がかかっていません。しかし、交際費などを含むその他諸経費が約5万4000円で、不足分と同じくらいですね。支出に含まれており、家賃がかからない(住宅ローンを支払い終えている)会社員の世帯であれば、その他の消費支出が少なければ不足は発生せず、年金だけで生活費の多くをまかなえる可能性もあります。

反対に、フリーランスや自営業者の人は、加入しているのは国民年金のみなので、年金だけで生活していくことは難しいといえます。

老後のお金 その対策は?

では生活費が年金額を大きく上回りそうであれば、どうすればいいのか。以下の対策を検討して下さい。

(2)公的年金の繰り下げ受給

(3)老後の生活費の見直し

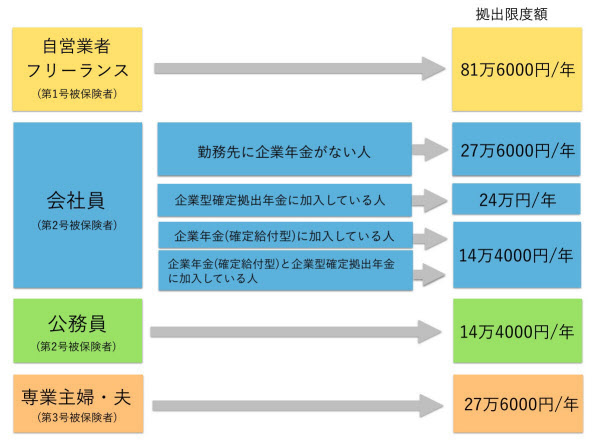

自営業者・フリーランスにおすすめしたいのが、個人型確定拠出年金「iDeCo」への加入です。

iDeCoは、自分で年金を上乗せできる制度。「個人年金」と考えてもよいかもしれません。iDeCoでは、専用の個人口座に掛け金を拠出し、自分で運用商品を選びます。選んだ商品の成績次第で、年金額は変わります(元本が保証されている商品もあります)。

掛け金は全額が所得控除され、運用益は非課税、受け取る時にも税制優遇があります。支払う税金が減るため、効率的に老後のお金を準備することができます。

iDeCoの掛け金には、上の図の通り、上限が定められています。自営業者やフリーランスは、厚生年金がないため、掛け金が多く設定されていますね。掛け金は5000円以上から、1000円単位で自分で決められます。年に1度変更することができ、一時的に拠出をストップすることも可能です。

ただし、積み立てたお金は60歳まで引き出せません。iDeCoはあくまで老後の資産作りが目的の制度です。掛け金は無理のない範囲で設定して下さい。

女性の場合は年金の受給開始を70歳まで繰り下げてもメリット

つづいて「繰り下げ受給」です。

年金は、本来65歳から受け取り始めますが、繰り下げ受給を選択すれば、66歳以降の希望する時点に受給開始を遅らせることができます。

受給開始を1カ月遅らせるごとに金額は0.7%増え、上限の70歳まで遅らせると42%増額されます。増額された支給額は一生続きます。

仮に、受給開始を66歳に繰り下げた場合、受取総額は77歳10カ月で65歳受給開始の受取総額と同額になります。上限の70歳まで繰り下げると、65歳受給開始の受取総額と同額になるのは81歳10カ月。約12年です。それ以降は差が広がっていきます(税金社会保険料負担を除く)。

2017年の日本人の平均寿命は、女性が87.26歳、男性が81.09歳でした。女性は平均寿命が長いので、繰り下げ受給を選択すると、総受取額が増える可能性が高そうです。

65歳以降、何らかの形での収入がある、あるいは当面の生活費に余裕があるならば、受給開始を遅らせるという選択肢も有効でしょう。

長く働けるような仕事を探しておくことも老後の備え

ここまでは、「入」を増やす方法をご紹介してきましたが、「出」を減らす方が簡単な場合もあります。退職後は、車にかかる費用、通信費、保険料など、本当に必要かどうかを見直すとよいかもしれません。この点については別の機会に詳しくお伝えします。

また、先述しましたが、老後のお金の対策として1番有効なのは「寿命が延びた分、長く働く」ことです。国も、高齢者に働いてほしい、そして税金や保険料を納めてほしい、と考えています。高齢者が働きやすい、働くと有利になるような制度が作られることは間違いないでしょう。

とはいえ、そもそも自分がやりたい仕事があるのかという問題もあります。人によっては見つからないかもしれませんし、そもそも健康でないと働けません。確かなことは言えませんが、上記のような対策をとりながら、あまり深刻にならず、長く働けるような仕事を探しておくことも老後の備えにとっては大切でしょう。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。