固定費見直し、天引きで貯蓄 お金がたまる4つの習慣

普通に暮らしていてもお金がたまる理由は「仕組みづくり」にあると語るのが、家計再生コンサルタントの横山光昭さん。日々の暮らしで「固定費を見直し」「貯蓄は天引きで」「家計簿は定期的にチェック」「ネットで買いすぎない」といった4つの新習慣を身につけることで、実現できるといいます。その方法を詳しく紹介します。

通信費や保険料、住居費、習い事代、水道・光熱費など、毎月必ず払う支出を棚卸しして、コストカットできる部分を探すクセをつけよう。

まずは、固定費の見直しを

「今度こそためたい」と家計に向き合いたいのなら、とにかく固定費の削減を、と横山さん。

「時間のある長期の休みや土日は、後回しにしがちな固定費を見直す絶好のタイミング。やる気が高まっているうちに取り組めば、毎月労せず貯蓄額を増やせます」。

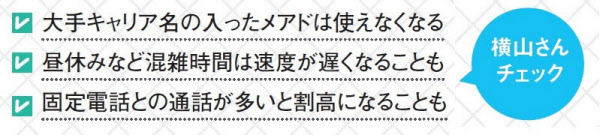

月々の保険料や、習い事代、定額サービスなど、毎月、口座から引き落とされる固定費は、金額が大きい分、見直しによる節約効果は大きい。なかでも横山さんがイチオシするのが「通信費」だ。「格安スマホの登場で、家計の足かせだったスマホ代をかなり減らせるようになりました。大手キャリアから乗り換えれば、半額近くになる場合も。貯蓄を一気に増やせますよ」。

<ポイント>細かい節約を頑張るより、スマホ代を見直すほうが何倍も効果的です!

格安スマホに乗り換える・・・年5万円の節約も可能

大手キャリアのスマホ代は月額1万円近くになることも。格安スマホに乗り換えるだけで月2000~4000円、年間で3万~5万円は節約できる。

現在のデータ通信の利用状況(1カ月に何GBか)と通話料金の実態を調べる。スマホ決済など、乗り換え後も使いたいサービスがあるかもチェック。

【STEP2】乗り換え先を検討する

利用状況を参考に、無駄がないデータ通信のサイズや通話プランを決め、料金を比較する。現在の機種を使うなら、基本は、同じ電波の会社が選択肢になる。

【STEP3】乗り換え手続きをする

契約中の大手キャリアに電話で転出を申し込み、「MNP番号」(MNP番号は即時発行。有効期限は2週間)を取得。MNP番号と現在使っているスマホを持って、格安スマホを扱っている店舗に行く。

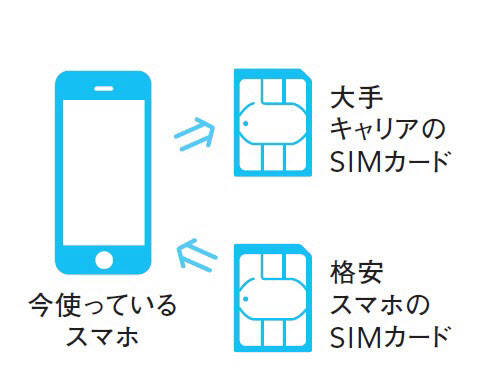

格安スマホへの乗り換えは中に入っている「SIMカード」を差し替える

今の機種がまだ使えるなら、格安スマホの会社で「SIMカード」のみを契約するのがオススメ。ただし、契約中のキャリアに「SIMロックの解除」(一部、格安SIMに対応していない機種もあるので、契約中のキャリアで確認を)を依頼する必要がある場合も。

契約中のキャリアを参考に乗り換え先を検討

大手キャリアのスマホ本体の多くは、他社のSIMカードが使えないようにロックがかかっている。他社のSIMカードを使うにはロック解除手続きが必要。ただ、格安スマホ会社は大手の電波を借りていて、例えばドコモの電波を使う格安スマホ会社なら、ドコモの本体がそのまま使える。簡単に乗り換えるなら契約中の大手と同じ電波を使う格安スマホ会社が確実。ロックを解除すれば他の会社でも利用可能に。

節水型シャワーヘッドで光熱費カット

シャワーヘッドを「節水タイプ」に交換すれば、今の使い方のまま水道代を削減できる。「ガス代も減ります。量販店などで2000円くらいで買い替えられますよ」。

電力会社・ガス会社を乗り換える

電気とガスも自由化により、料金の安い会社と契約が可能に。「乗り換えは書類の手続きだけで簡単。シミュレーションサイトを活用して、自分の使い方に合う会社を探してください」。

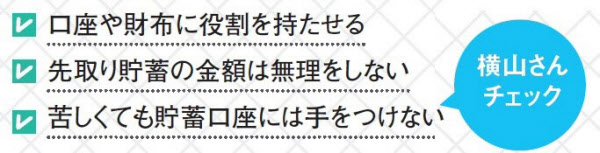

確実にためるには、先取り貯蓄の仕組み化が必須。それも、なるべく自分が見ない、触れない形でためられる「天引き」の形がベストだ。

確実な先取りを確立すれば、貯蓄は成功

新習慣の2つ目は、毎月先取りでためる仕組みをつくること。「給与から自動的にためる仕組みを整えれば、貯蓄は半分成功したも同然」。

先取り貯蓄といえば銀行の自動積み立てが代表的だが、「家計用」や「貯蓄用」のように口座を使い分けているなら、ネット銀行の自動入金サービスが便利なので活用しよう。このほか、「iDeCo(イデコ)やつみたてNISAでの投資信託の積み立ても、先取り貯蓄の有効なツールです」。

ためる口座は、使う口座と明確に分け、手をつけないことが鉄則。また、「頑張りすぎて、『先取り貧乏』にならないよう、徐々に先取り貯蓄額をアップするのがやる気を保つコツ」。

<ポイント>先取りしすぎて、カード払いに頼る赤字家計になっては意味なし。出費を把握し、バランスの良い貯蓄額に!

先取りの仕組みを整える・・・ズボラさんでも自然にたまる

銀行の自動積み立てを使えば「給料天引き」と同様の貯蓄が可能。貯蓄分をないものと思って暮らし、残ったお金でやりくりする習慣を作れば、1年中たまりっ放しに。

先取りする金額を多くしすぎると、後で苦しくなって挫折しがち。手取り月収と毎月の生活費をざっくり洗い出し、確実にためられる上限額を見極めよう。

【STEP2】ネットバンクに口座を開設

複数の口座を用途で使い分けるなら、銀行間でお金を動かしやすいネット銀行がオススメ。先取りでためられる上限金額を見極めたら、ためる口座を決めよう。

【STEP3】お金が自動でたまる設定に

ネット銀行の「自動入金サービス(*名称は各行で異なる)」を使うと、給与振込口座から手数料無料でお金を移せる。先取りしたお金が自動で貯蓄用口座に移るようにセットする。

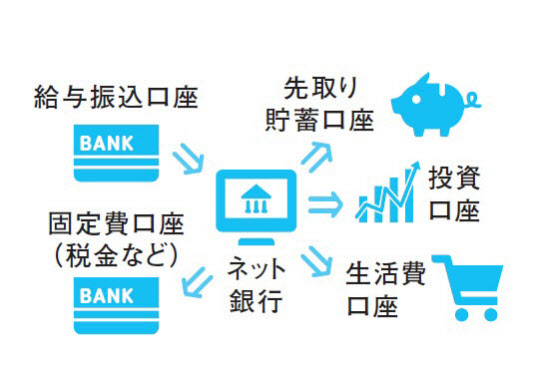

目的別に専用口座を作り、給料から決めた額を振り分ける仕組みをつくる

「貯蓄」「投資」「特別出費」など、用途別に口座をつくって給料を振り分け。ネット銀行を使うと入金がスムーズ。

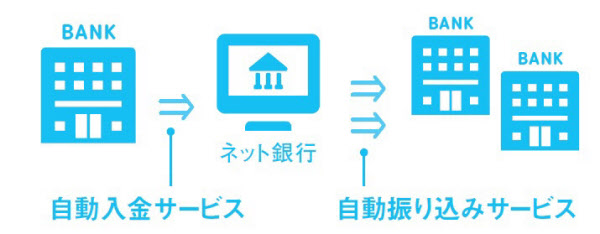

口座間でお金を自動で動かせるネット銀行のサービスを上手に使おう

ネット銀行は、所定条件を満たすと、他行への振り込みが無料となる銀行もある。自動入金サービスで、お金をネット銀行に移し、そこから他行に自動で振り込む流れをセットすれば、無料でお金を動かせる。

【自動入金サービス】毎月、特定日に、他行の本人名義の口座から、指定額を引き落として普通口座に入金。入金まで時間差あり。

【自動振り込みサービス】毎月、指定日に、指定した額を、指定した口座宛てに、自動的に振り込む。複数の口座を設定することも可能。

●自動入金と自動振り込みに対応する主なネットバンク

【イオン銀行】

毎月6日または23日に指定額を引き落として5営業日後に入金。1万円以上、1000円単位。自動振り込みはイオンカードを持つなど、所定条件を満たすと無料。

【住信SBIネット銀行】

毎月5日か27日に指定額を引き落とし、4営業日後に入金。1万円以上、1000円単位。自動振り込みは無条件で月1回無料。

財形貯蓄で「なかったもの」貯金

会社に財形貯蓄制度があるなら、給与から天引きでためられる。住宅財形、年金財形は目的が限定されるが、両方合わせて550万円までの利子が非課税になるなど、メリットも大。

スマホでおつりを貯金できる「finbee」

スマホアプリの「finbee」は、口座やカードと連携でき、「日曜日に500円」「カード払いの端数」など好きなルールで貯蓄が可能。「貯金箱に小銭をためる感覚が好きな人向き」。

キャッシュレス時代は、出費を自動で記録・集計できる家計簿アプリの活用がピッタリだが、「つけるだけ」で終わってしまう人も。「予算があといくら」が分かる環境を整え、定期的にチェックする習慣を身に付けよう。

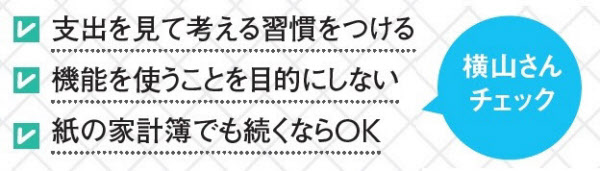

家計簿アプリは自動化より習慣化が重要

一見、画期的な家計管理ツールに見える家計簿アプリ。しかし横山さんはあえて苦言を呈す。「家計簿アプリは、全自動で支出を記録できるため、自分が管理する感覚が弱くなってしまうのが落とし穴。意識して出費を見返す習慣を持たないと、せっかくアプリを使いこなしても、貯蓄は増やせません」。

確かに、記録はしたが月末に見たら赤字だった……では無意味。3日に1度は残金をチェックする、週末は無駄の振り返りを行うなど、家計簿アプリで家計をチェックする日を決めよう。忘れずに実行に移せるように、スマホのアラームを使うなど、やりくりタイムの習慣化に注力したい。

<ポイント>アプリがやってくれるのは記録だけ。使う人が残金を見てやりくりしないと、「気づいたら赤字」です!

家計簿アプリと上手に付き合う・・・振り返りがないと意味がない

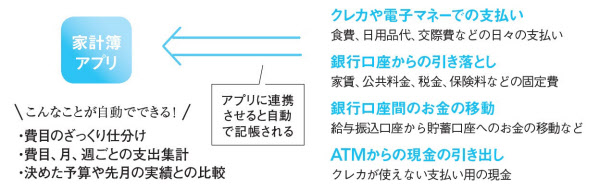

家計簿アプリはクレカや電子マネーと連携させることで、記録の手間を省け、ごまかしやつけ忘れをなくせるのがメリット。出費を一元管理する仕組みをつくり、お金の流れをシンプルにすると管理しやすい。

まずは家計を自動で記録できる環境づくりを。食費、日用品代など日々の出費や、公共料金の支払いもカードや電子マネーに切り替えて。

【STEP2】家計簿アプリとクレカを紐(ひも)付け

家計簿アプリを活用し、クレカや銀行口座と連携すると、出費が自動で記録される。アプリ選びに迷ったら、セキュリティー面で定評のある2つがオススメ。

【STEP3】定期的に費目ごとの支出を確認

アプリで予算を設定し、週に1度は出費のペースや中身を振り返る時間を持つこと。記録を見て、「何にいくら」と「あといくら」をチェックする。

クレカ払いや銀行引き落としの内容を家計簿アプリで自動記帳して家計管理

アプリは多機能な分、管理が複雑になりがち。スムーズに管理するには、クレカや引き落とし口座の数を減らすのがコツ。頭の中とアプリ上とのお金の流れを一致させることで、管理に集中できる。

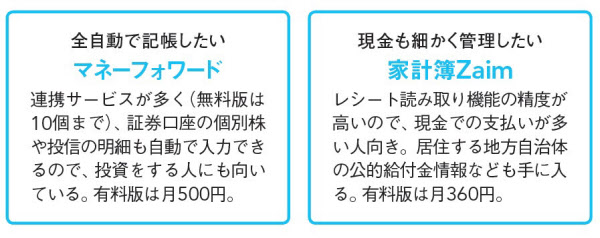

自動記帳に対応している人気2大家計簿アプリ

どちらも費目ごとの予算設定ができ、あといくら使えるかがすぐ表示される。操作や画面の使い勝手は相性もあるので、まずは無料版で試して、自分がしっくりくるものを使いこなしていくのが賢明だ。

【重要】家計簿をつける目的は無駄な支出を知ること

予算内でやりくりし、無駄な支出を抑えることが家計簿の目的。自動記帳の環境を整えたら終わりではなく、そこがスタート。

家計簿アプリの3つの落とし穴

・振り返りをしない

・記録だけで満足

・なんでも細かく管理しすぎ

電子マネーで「デジタル袋分け」

食費や日用品代などは予算を決めて電子マネーにチャージ。「残金=使っていいお金になり、細かい管理なしでやりくりが可能。予算化が目的なので、オートチャージはオフに」。

デビットカード(*)でタイムラグをなくす

口座からすぐにお金が落ちるデビットカード(*)は、現金同様の管理が可能。「引き落とし口座に予算分だけ入金しておけば、使いすぎを防止でき、お金の流れもシンプルに」。

*:ここでは、銀行のJ-Debit付帯キャッシュカードではなく、Visa、JCB発行の「ブランドデビットカード」のこと。

買い物時間が取れない働く女性にとって、ネットスーパーは救世主。だが、便利ゆえに必要以上に買いすぎてしまう人もちらほら。無駄を出さずに使いこなすポイントを押さえ、より賢い買い物習慣にアップデートを。

買う→使い切るサイクルを決めてペースを守る

ネットスーパーを賢く使いこなすには、買い物の頻度と1回の予算を決めるのがコツと横山さん。「食費はペースを守り、計画的に使うことが大切。買い物する日を決めると、それまでに自炊が必要な日を確認でき、献立や必要な食材の計画を立てられます。それを予算内で買うことを意識すれば、自然に無駄な買い物は防げます」。

どうせ配達料がかかるからと、ついで買いが多くなっては無駄遣いが増えるだけ。必要なものを計画的に買い、使い切るサイクルをつくることが重要だ。「無計画に買って、足りない食材が出るたびにリアル店舗で買い足しては無駄買いも増えるし、時間の節約にもなりません」。

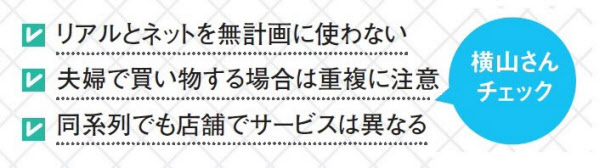

<ポイント>生協の宅配とネットスーパーを併用して、残念な買い物をしている人がたくさんいます。気を付けて

ネットスーパーを使いこなす・・・上手に使ってお金と時間を節約

ネットで注文すると、リアル店舗から商品を配達してくれるスーパーのサービス。配送料はかかるが、チラシ掲載品も同じ値段で購入でき、商品の鮮度も通常の買い物と同じ。

スーパーによって対応エリアが異なるので、自宅に配達してくれるお店を探す。登録は基本的に無料だが、配送料やサービス内容には差があるので、比較が必要。

【STEP2】買い物のパターンを点検

どこで何を買っているか、捨てている食材がないかなど、現状の買い方を整理。特に夫婦で買い物をする場合は重複が多くなりがちなので、世帯分をチェック。

【STEP3】計画を立ててショッピング

3日単位など購入サイクルを決め、献立と必要食材を予算内で考えて注文。ストックする食材と量、リアル店舗での買い足しもルール化すると無駄のない購入に。

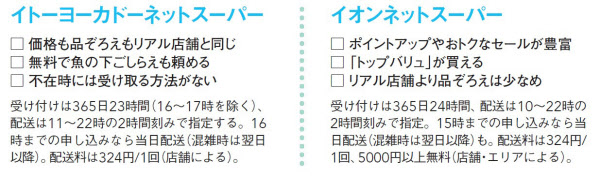

人気の2大ネットスーパーの違いはここ

イオンは、不在時も受け取れる「置き楽サービス(1注文につき100円。条件あり)」があり、不在がちな人には便利。イトーヨーカドーは食材から衣類まで、品ぞろえが豊富。交付4年以内の母子手帳の提示で配送料が100円になり、子育て世代にうれしい。

ネットスーパーを使うと節約ができる6つの理由

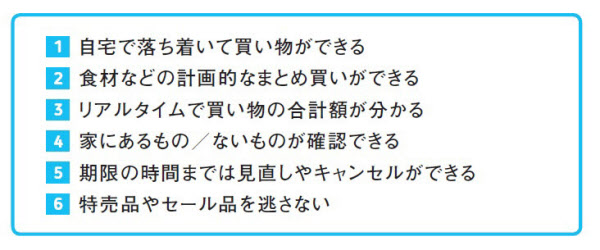

冷蔵庫の在庫や、カゴの合計金額を見ながら商品を調整できるので、予算を守りやすいのがネットスーパーの利点。新商品や特売の誘惑で無駄買いしがちなリアル店舗より、冷静さを保ちやすく計画的な買い方ができる。注文後も一定時間内はキャンセルができるのも大きな利点。

ネットスーパーで買いすぎないための3つのルール

1 献立を立ててから注文

例えば1週間分の献立を立て、必要な食材が土曜の午前中に届くように注文。特売日に注文するのもGood!

2 買い回りの順番を決める

時間の短縮と無駄買い防止のため、野菜→肉→魚…のように買い回り順を決めておく。定番商品は「お気に入り」に登録。

3 買い物の情報を共有する

買い物をする家族が複数いる世帯で、到着まで数日かかる注文をした際は、誰が、いつ、何を買ったかという情報を共有する。

夜は楽天市場、Amazonは見ない

1日働いて疲れた頭でダラダラとネットを見ると、必要ないモノもポチッとしがち。ネットショッピングは朝方に切り替えれば、時間も限られ、冷静な判断ができるのでオススメ。

買い物カゴに入れ、最低3日間は放置

ネットショッピングでカゴに商品を入れたら、少なくとも3日は放置。「それほど欲しくない」「やっぱり必要ない」など、時間がフィルターとなり、無駄な衝動買いを防げる。

(取材・文 大上ミカ)

[日経ウーマン 2019年2月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事