4択からの初心者貯蓄 すぐ使える100万円確保がコツ

知って得するお金のギモン

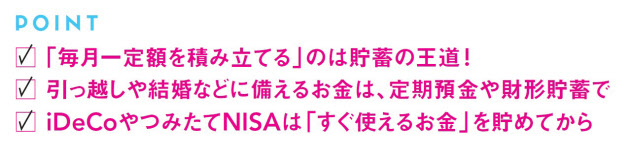

「毎月一定額を積み立てる」のは、貯蓄の王道。着実にお金をためられるだけでなく「いつ頃、いくらたまる」と成果予測が立てやすいのもメリットです。

では、「何」を使って積み立てるのがいいのでしょう。主な選択肢は、銀行の自動積立定期預金、職場の財形貯蓄、そして最近利用者が急増中の個人型確定拠出年金(iDeCo)、積み立て型の少額投資非課税制度(つみたてNISA)の大きく4つ。どれがいいのか迷いますね。

4つの選択肢は、大きく2つのグループに分けられます。銀行の自動積立定期預金と財形貯蓄は、超低金利の影響で「利息はわずかだけれど、元本保証」が特徴。面白みはないけれど、優等生タイプといった感じ。

一方、iDeCoとつみたてNISAは、「税金面のメリットを持つ制度」。対象商品の投信信託などに一定額を積み立てていく方法です。運用益に税金がかからないなどおトク度の高さで話題性抜群ですが、仕組みを理解しないと使いこなすのがちょっと大変なシロモノ。

どちらのグループも一長一短があります。選択する際はお金を「使うor使える時期」の視点を考慮しましょう。

私の姪っ子が社会人になりたての頃、「職場の先輩たちがやっている貯蓄型の積み立て保険でお金をためようと思うけど、どう思う?」と聞いてきました。

内容をチェックすると、利率は預金よりちょっと良いけれど、3年以内に解約すると元本割れする仕組みでした。「今後、引っ越したり、結婚したりするのにお金が必要よ。その商品は数年以内に使うお金には不向きだから、まずは銀行の自動積立定期預金で"いつでも使えるお金"をためて」と助言。仕事に不満はなさそうだから転職による引っ越しはなさそう、彼もいないから結婚も当面はないだろうなと思っていたら…。

なんと彼女は、2年後に今の夫と出会い、短期間で引っ越し、入籍、結婚式、妊娠、出産と、立て続けにイベントが発生。姪からは「言われた通り、解約しても元本割れしない積立預金にしてよかった、ありがとう!」と感謝されました。

また、知人のアラサー女性は、新卒で入った大阪の会社から東京の会社に転職を決意。面接や引っ越し準備で、大阪と東京を往復するのに予想外のお金がかかり、「貯金を確保しておくのは大事」と、実感を込めて話していました。

「すぐ使える100万円」をためるのが先決

iDeCoやつみたてNISAは、国が「長期的な資産形成」を目的に作った制度で、普及促進のために税制メリットの特典を設けています。iDeCoは60歳まで引き出せず、つみたてNISAはいつでも解約できますが、対象となる投資信託には値動きがあり、一時的に元本割れする恐れも。直近で使うお金には向いていません。

老後に不安を抱くWOMAN世代が「お得な特典もあり、老後資金づくりに適した制度」でお金をためたい気持ちは、よ~く分かります。でも「お金はためながら使うもの」。短期・中期的に使えるかの、流動性が大事であることを忘れないで。

まずは、何にでもすぐ使えるお金を100万円は確保すること。それがたまるまでは、「面白みはないけど優等生タイプ」の自動積立定期預金か財形貯蓄を最優先で。iDeCoやつみたてNISAを利用するなら、少額の積立額にとどめるのが◎。「いつでも使えるお金」が100万円を超えたら、iDeCoやつみたてNISAの積立額を少しずつ増やしていくといいでしょう。

今月の回答者

[日経ウーマン 2018年11月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事