公的年金だけで暮らせるか 老後資金捻出のキホン

「年金不安」「老後資金が何千万円必要」という見出しの記事に不安をかき立てられている人も多いのでは? 老後資金の平均値を基に試算すると、確かに数千万単位の額になってしまうのですが、実際の必要額は人それぞれ。自分はいくら必要なのかを考える参考に、今の高齢者が年金をいくらもらっていて、どのように暮らしているかを見てみましょう。

現在の高齢者も年金だけでは暮らせない

「貯蓄だけで賄うにせよ、定年後も働くにせよ、老後資金の柱になるのは公的年金」と語るのはFPの井戸美枝さん。年金額は現役時代の働き方やライフスタイルで変わるが、会社員・公務員で月8万~16万円、フリーランスで月6.5万円だ。夫の年金がある既婚者も、ひとりになったときの額を確認しておきたい。

国の調査では、単身高齢者の平均支出は月15.5万円。年金をメーンとした平均収入は月11.4万円で、4.1万円の赤字を貯蓄の取り崩しなどで賄っている。月の赤字が5万円なら年60万円。老後が30年なら1800万円が必要という計算だ。

しかし、井戸さんの見立てでは月5万円でも足りそうにない。「20~30代の年金は今の年金受給者より2~3割減るでしょう。年金は破綻しませんが、目減りは避けられません」。

不足分を補うために井戸さんが勧めるのが、iDeCo(イデコ)(個人型確定拠出年金)での老後資金づくり。毎月一定額を積み立てて運用したお金を、60歳以降に年金や一時金で受け取れる。税制優遇もある、老後資金づくりの最強手段。老後が不安ならまず、iDeCoから始めよう。

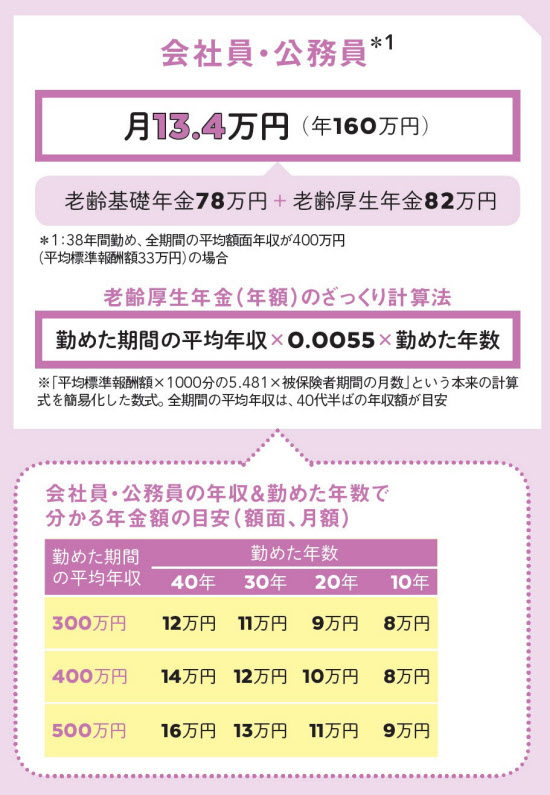

年金受給額を正しく知る

会社員などが入る厚生年金は、高い年収で長く働くと、年金額が増える仕組み。ただ、この表の金額は現在の制度での試算。今の30~40代は、表の金額から2~3割程度は減ると考えておこう。その一方で、「女性の給与水準は今の年金受給者より上がっているので、その分、女性受給者の年金水準は今より上がりそう」(井戸さん)。

注1)フリーランス・自営業は老齢基礎年金のみなので月額6.5万円、年額は78万円(2018年4月からの金額。国民年金を40年間払った満額受給の場合)。

注2)年金額は額面で、年額の1万円未満、月額の1000円未満は四捨五入。額面から税金(所得税、住民税)と社会保険料(国民健康保険料、介護保険料など居住する自治体によって異なる)が引かれるので手取りは1割程度減る。

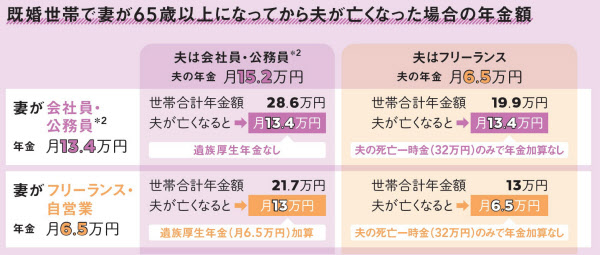

夫が亡くなると「遺族厚生年金」が支給される場合も

前ページの試算条件で会社員夫婦(それぞれが厚生年金加入)だと、世帯の年金額は月28.6万円にもなるが、夫に先立たれると、原則、自分の年金だけで暮らしていかなければならなくなる。ただし、夫が会社員で妻が専業主婦やフリーランスなどの場合は、夫が亡くなると「遺族厚生年金」が支給され、妻の年金と合わせると、単身でも会社員並みの年金が受け取れるようになる。

夫が亡くなると年金額はどうなる?

国民年金は会社員、フリーランス共に40年間支払った場合(満額受給)。夫死亡時に、18歳到達年度末を経過していない子供はいないと想定している。1000円未満は四捨五入。夫婦共に会社員のケースでは、妻の老齢厚生年金額が配偶者の老齢厚生年金額の75%より多いため、遺族厚生年金はなし。妻が65歳未満で遺族厚生年金の受給該当者の場合は65歳まで中高齢寡婦加算が加算される。

年金だけでは月4万~5万円の赤字が現実

定年後は月11万円の年金で月16万円の生活費が平均

平均的な高齢者世帯の家計簿。持ち家率が高いので住居費がほとんどかかっていないが、それでも単身で月15.5万円はかかっている。現在の高齢者でも、公的年金だけでは赤字になる。

30代でも1割以上が老後資金1000万円を準備済み

民間のアンケート調査によると、「老後資金を全く貯めていない」という女性が一番多い。年代が上がると、まとまった老後資金を準備している女性も増えてくる。

iDeCoで老後資金を準備する

iDeCoは毎月、一定額で投資信託や定期預金・保険に積み立てて資産をつくり、60歳以降に年金などの形で受け取る自分年金づくりの制度。毎月の積立額上限は働き方で幅がある。拠出、運用、受取時に税制優遇があり、税金がおトクに。下図の試算では、30歳から月2万円の積み立てで、60歳以降、月約5万円の年金が20年間受け取れる。そうすれば、200万円分の節税になる。

公的年金だけで暮らしていくのは難しいのが現実。定年後も働き続けることを考えつつ、現役時代から自分年金を準備しておこう。

(1)iDeCoを使って自分年金づくり

まずは銀行や証券会社でiDeCoの口座を開く。投資対象は運用成果により資産額が増減する投資信託がおすすめだが、元本保証の定期預金でも十分、節税のメリットを享受できる。慣れてきたら投資信託での運用も考えよう。

(2)フリーランス・自営なら「小規模企業共済」も活用

国が作った自営業者のための退職金制度を活用。現役時代に積み立ててきた掛け金に応じた共済金を、65歳以降に受け取れる。掛け金に応じて税金が安くなる。申し込みは都市銀行や商工会など。

(3)50代以降は生活をダウンサイジング

会社員の場合、55歳の役職定年、60歳の定年で、所得が大きく減るのは確実。そのときに備えて、50歳を過ぎた頃から家計を見直し、意識的に支出を抑えることで生活をダウンサイジングする。

[日経ウーマン 2018年9月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事