資金ゼロからのマイホーム購入 2つの支出を把握せよ

生きていれば、必ずあるのが悩みのアレコレ。子育て、仕事、人間関係…など様々な読者の悩みに、著名人や専門家が答えます。今回はファイナンシャル・プランナー中嶋よしふみさんが、お金と住宅購入にまつわる読者の悩みにお答えします。

31歳の夫婦。今後子どもを授かったときに、住宅購入は可能でしょうか?

Q. 夫も私も31歳。結婚5年目で、不妊治療中です。今は賃貸アパート住まいで、5000万円くらいの住宅購入を希望しています。子どもはできれば2人希望で、中学から私立に行かせてあげたいけれど、貯金ができないのではという不安が……。世帯年収は1000万円ですが、現在の預貯金は85万円ほど。5000万円の家は身の丈に合っていないでしょうか。(東京都在住 妻31歳、夫31歳)

相談者ご夫婦は家の購入希望があり、また不妊治療中なので、いつ子どもが生まれ、教育費がどれだけかかるかということもご不安なようです。

世帯年収は1000万円ある一方で、預貯金は85万円と少なめ。どうやって貯蓄を増やしていくかということも考えていく必要がありますね。今回は家計簿アプリを最大限に活用して、家計の数字を正確に、そして誰でも分かる形で分析・把握するテクニックもお伝えします。

それでは、相談者のご夫婦により詳しいお話を伺っていきましょう。

正社員夫婦で世帯年収1000万円! お金がたまりそうだけど……

妻 結婚して5年目。そろそろ子どもが欲しいと思って、現在は不妊治療中です。今は賃貸住まいなので近いうちに家も買いたいのと、子どもは2人希望でできれば私立中に行かせてあげたいと思っています。ただ金銭的に大丈夫かどうか……。

FP中嶋よしふみさん(以下、中嶋) 世帯年収はちょうど1000万円ぐらいですね。31歳でこの額は非常に高いと思います。ただ、貯金額が少ないですね。貯金が85万円、その他の資産を合わせても235万円くらい。計算上は年間180万円ほど貯金できているということですので、もうちょっとあっても良さそうに思ったんですが……。

妻 私は専業主婦状態で収入がなかった時期もあったり、あとはアルバイトと派遣の時期もあったりしたのでそのときはなかなか貯金ができなくて。派遣社員時代に偶然ですけど経理の補助をすることになりまして。そこから簿記会計に興味を持って、今は税理士試験の準備をしながら会計事務所で働いています。5月には子どもを授かる前に夫婦で行っておこうと、海外旅行で60万円くらいかかりました。家計簿アプリの「マネーフォワード」で家計簿をつけているんですけど、貯まらない理由が収入のせいだけなのか、そこもよく分からないんです。

<夫婦の仕事と年収>

■夫(31歳)/大手上場企業(メーカー)勤務 年収700万円(手取り530万円)

■妻(31歳)/会計事務所勤務(税理士の資格取得を目指している) 年収330万円(手取り270万円)

<現在の貯蓄や金融商品>

■預貯金 85万円

■保険の積み立て分 100万円

■確定拠出年金 50万円

<毎月の貯蓄>

■2万~6万円ほど(ボーナスからの貯蓄を含め、年間で184万円ほど)

<住宅>

賃貸アパートで家賃は月8万5000円。今後5000万円くらいのマンションを購入したいと考えている。

家計簿アプリで細かく記録。毎月の支出は平均53万円

中嶋 事前に頂いた家計簿アプリのデータ、1年分をエクセルに貼り付けて送っていただきましたけど、これの正確度はいかがでしょう? 例えば現金で払ったものなどもしっかり入力されていますか?

妻 100%完璧ではないと思いますけど、かなりしっかりつけていると思います。

中嶋 分かりました。では頂いたデータは正しいという前提でお話ししますが、支出額を見ると年間で640万円、1カ月当たりに直すと、月額53万円くらいです。

夫 かなり多いですね。

中嶋 手取りの収入額が824万円です。差額、つまり貯金額が184万円くらいですから、そこまでおかしな数字ではないと思います。ただ、お子さんがいらっしゃらないことを考えると、もう少し貯められてもいいかもしれないんですが……家計管理は奥様がされていますか?

妻 はい。夫のお給料から、お小遣いとして毎月4万円をお小遣い専用口座に振り込んで、残りを全部私が管理しています。「食費はいくら」とか何となく予算を決めているんですけど、うまくいかなくて。

夫 お金の管理は全部妻に丸投げ状態でして……。

支出は「生活費」と「生活費以外の支出」に分けて管理する

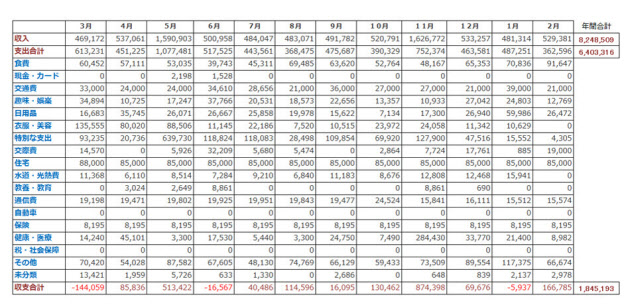

中嶋 これから家を買って、お子さんが生まれてと考えると、収支の把握は非常に重要です。家の予算はどれくらい貯金できているかで決まりますから。家計管理は、収入は簡単に把握できますけど、支出の把握は面倒です。ただ奥様は家計簿アプリを利用しているので家計管理は簡単です。事前に頂いた家計簿アプリのデータをエクセルに貼り付けたものがこちらです。まず、頂いたデータをそのまま見ても意味が分からないと思いますので、こんなふうに加工しました。

妻 へ~。

中嶋 エクセルで送っていただいたデータが加工前で手を加えてない状態です。収入と支出、その差額が収支、つまり毎月の貯金額はこれで分かります。ただ、収支が多いときでプラス87万円、少ないときでマイナス14万円。この数字だけを見ても全く意味が分からないと思います。ただ、これはどの家庭でも共通の問題です。旅行に行ったりちょっと高い買い物をしたりすると大きくマイナスに、何もしなければプラスに……ということで毎月の収支が乱高下してしまうので、どうやって数字を見ればいいか分からないんです。結果として家計簿なんてつけても意味が無い、という感覚になってしまいます。

妻 ほんとにそうです……5月に旅行に行ったときと、11月に歯の治療をしたときは特に支出が多かったと思います。あとはボーナスのタイミングがうちは5月と11月でちょっとズレてるんですけど、支出と収入が大きく動くので毎月何万円貯める、みたいな数字は決めても全然意味がありませんでした。

中嶋 どの家庭もそうなってしまうと思います。ただ、この問題を解決するのは簡単です。「基本的な生活費」と「生活費以外の支出」で二段階に分けて支出を管理すればいいだけです。加工後の表は項目の順番を入れ替えています。基本的な生活費は青字、お小遣い、趣味、臨時出費などの生活費以外の支出は赤字です。生活費の合計額と生活費以外の支出の合計額も出しています。

妻 加工後は順番を入れ替えただけですか?

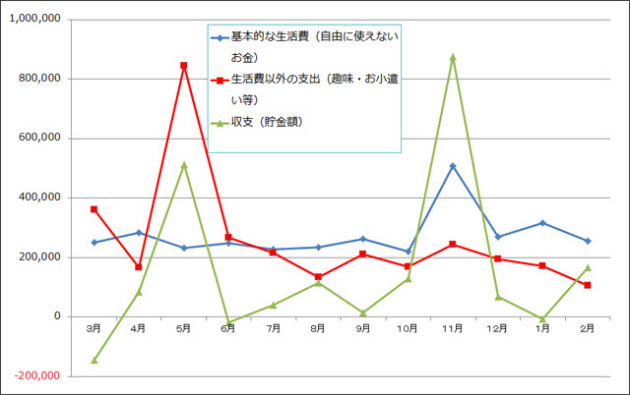

中嶋 数字は全くいじってないですね。この分類だと、生活費は年間で330万円、1カ月当たりに直すと平均で27.6万円くらいです。実際の額もおおむねそれくらいです。大きく動いているのは歯の治療をした11月だけで、それ以外はなだらかに推移しているのが分かると思います。それに対して生活費以外の支出が年間で309万円、1カ月当たり25.7万円です。これは生活費と違って乱高下しているのがグラフから分かると思います。

妻 基本的な生活費が1カ月で27万円、生活費以外の支出が25万円……。

夫 初めて知りました。

中嶋 順番の入れ替えと、エクセルのオートサムで合計と平均を使っただけで特に難しいことはやっていません。何を生活費に含めるかで数字は変わってくるんですが、これくらいの分類で問題ないと思います。何で生活費とそれ以外という形で分類するかというと、「基本的な生活費」は生きている限り必ず出ていく支出です。それ以外の支出は無くても生きていける支出、つまりお小遣い的な支出です。同じ支出であっても、性質が全く違うんです。そこで切り分けています。

妻 こういう整理の仕方があるんですねえ。

中嶋 基本的な生活費には必ず発生することに加えて、「安定している」という特徴もあります。生活費の折れ線グラフがなだらかなのもそのせいです。家賃は毎月一定ですし、光熱費も季節で変わるとはいえ変動の幅はわずかです。お二人の場合は光熱費が多いときで1.5万円、少ないときで0.6万円、2.5倍の差があるとはいえ、9000円という額は27万円の生活費から見れば3%程度、支出全体で見れば2%以下と誤差の範囲です。

夫 夏とか冬は電気代が多い!なんて思っていましたけど、言われてみれば確かにそうです。

中嶋 食費も家族が増えたりしない限り乱高下することは無いんですね。頂いたデータで食費はある程度上下していますけど、これは日常的な食費に本来お小遣い的な支出である高価な外食も混ざっていることが原因だと思います。生活費以外の支出はグラフが大きく上下していますので、これが家計全体の収支により強く影響を与えている事も、パッと見で感覚的にも分かっていただけると思います。

妻 スーパーで買った食費と外食は小さい項目だと分かれているはずですけど、大きな分類だと一緒になっていると思います。

中嶋 結局、収支のブレは生活費以外の支出によって生まれるんです。これはお二人の家計だからこうなのではなくて、すべての家庭が同じ構造です。なので、基本的な生活費は総額を把握しておけば十分です。毎月の変動も大きくありませんから、中身を見る必要もあまりないです。生きている限り必ず出ていく、安定している、ということは別の言い方をすると「削りにくい」ということでもあります。ですから細かく見たところで、どっちにしろ削れないので見てもあまり意味がないんですね。今の数字はその金額になるだけの必然性がそれなりにあるわけですから。これもどの家庭でも同じです。

削りどころは「趣味的な出費」

夫 生活費の節約はしなくていいんですか?

中嶋 少しでも削らないと生活できない状況でなければ、放置してかまわないです。手間ばかりかかって効果が薄いのが食費とか光熱費の節約。重要なことは項目ごとの数字ではなくて数字が動くタイミングです。子どもが生まれたり、産休・育休を取得したり、家を買ったり仕事に復帰したり、進学したり……つまり生活環境、ライフステージが変わるときです。ですから、家計管理で重要なポイントは乱高下の原因となっている生活費以外の支出です。削るとしたらこちらです。

基本的な生活費と、生活費以外の支出、残りが貯金です。このうち、基本的な生活費がそのまま「自由に使えないお金」に当たります。毎月安定して出ていくお金でカットも難しいのでこう呼びます。それに対してお小遣い、趣味、臨時出費などの生活費以外の支出と、あとは貯金額、これが自由にできるお金です。見ていただければ分かると思いますが、収入から基本的な生活費を差し引いた金額が「自由に使えるお金」です。

より正確に分類するのであれば、外食といってもファミレスでさっと食事をしたら「生活費」ですけど、2人で1万円とか2万円もするようなお店でしたら「趣味的な支出」になりますよね。

妻 確かに、全然違いますね。

中嶋 衣食住というくらいですから、洋服代もユニクロで下着を買ったら「生活費」でいいと思いますけど、ちょっといいコートを10万円で買った場合は「趣味的な出費」と考えたほうがいいはずです。下着は無いと生活できませんけど、10万円のコートは無くても生活できますから。このあたりは、家計とお小遣いのどちらから出すか明確に分けるには、家計管理専用の銀行口座を作って、そこから引き落とされる生活費用のクレジットカードと、趣味的な支出に使うクレジットカードで2枚に分けて管理すればいいと思います。家族カードならお二人で家計管理用の口座から引き落とされるカードを持てます。

妻 生活費と生活費以外の支出……こういう分類は全く考えたことがなかったです。

中嶋 お二人の家庭は、毎月の収入が68.7万円、「自由に使えないお金(=基本的な生活費)」が27.6万円です。その差額である「自由に使えるお金」が41.1万円、そこから生活費以外の支出25.7万円を差し引くと、貯金額の15.3万円、という数字になります(いずれも表の数字で端数切り捨て)。なので、貯金額を増やすには自由に使えるお金の配分を変えることになります。貯金額を増やせばそれだけ生活費以外の支出は削らないといけないことが分かります。

見落としがちな「隠れたお小遣い」をあぶり出す

妻 お小遣いは夫が4万円、私が1万円とかなり抑えているつもりですが……。

中嶋 多分、今までは生活費の中にお小遣いがたくさん紛れてしまっていたと思います。先ほどやった生活費とそれ以外の支出の切り分けは、生活費に紛れ込んだ「隠れたお小遣い」をあぶり出すのにも役立つんですね。生活費以外の支出が1カ月当たり25.7万円ですから、実際のお小遣いは二人で5万円でなく25.7万円です。あくまで「生活費以外の支出」ですから、家具・家電の買い替えとか、結婚式のご祝儀とか、お小遣いと呼びにくい支出も混ざっていると思いますけど、それでもかなりの額が「隠れたお小遣い」になっていると思います。このあたり、把握していない方は非常に多いです。

夫 ほんとに25万ですか? お小遣いが5万円なのでその5倍というのは考えにくいんですが……。

中嶋 家計簿アプリのデータが正しいのであれば間違いはないです。支出総額は1カ月当たり53.3万円です。そのうち生活費が27.6万円ですから、生活費以外の支出が差額の25.7万円になります。これはあくまで平均額ですから、例えば海外旅行の60万円分を除くと1カ月当たり5万円減りますから20万円くらいになります。

妻 確かに、お小遣い以外で洋服とか化粧品とか、色々買っていると思います。

中嶋 生活費以外の支出を削るには「優先順位とメリハリをつけてください」ということになります。お金を払っている以上どれも意味のある支出だと思います。ただ、その中でも優先順位の高いものは何か?ということです。今後確実に増える住宅コストと教育費は生活費ですから優先順位は一番高いはずです。なので、それに備えて今から生活費以外の支出を大幅に削っておかないと、家を買って子どもが生まれた途端に赤字に転落します。

社宅住まいから住宅を購入した場合は住宅コストが大きく増えますし、教育費も今はゼロの状態から二人分増えると考えれば、年間184万円の貯金額だと吹き飛びかねないくらいです。

それから金額の大きい順に見ていけば、家計に与えるインパクトが大きい支出を簡単に把握できます。その際、家賃などの生活費は無視してかまわないです。当たり前ですけど、100円の支出より1万円の支出のほうが100倍重要なんですね。なので、インパクトが大きいものから見る、というのも重要です。

大事なのは家計簿のデータをきちんと分析すること

妻 今まで見えなかった数字がこんなに見えてきてビックリしました。家計簿アプリで管理はしていましたけど、毎月のお給料と収支くらいしか把握していませんでしたから。

中嶋 毎月の収支は、企業でいえば純利益と呼ばれるものです。純利益だけを見ていると中身が分からないのは当たり前なんです。ただ、数字の見方にはルールがあります。何十兆円と売り上げがあるトヨタ自動車みたいな大企業でも、決算書はシンプルです。売り上げから原価と販売管理費を差し引いて営業利益はいくら、といった具合に本業の利益を計算する際に含まれる要素は4つだけです。家計も同じようにシンプルでいいんです。給料から生活費とそれ以外の支出を差し引くと貯金額になる、という4つしか要素がない簡単な計算です。

妻 支出は2つに分ければ良いんですね。確かにシンプルで分かりやすいです。

中嶋 支出を2つに分けて考える、というのは一見すると面倒で複雑に感じるかもしれませんが、食費とか光熱費とか、1つひとつの項目を見るよりよっぽどシンプルです。お小遣いの中身について自分は口出ししません。余計なお世話ですから。使い道はお二人で優先順位を決めていただければと思います。必要な貯金額を確保できれば中身は関係ないんですね。

妻 食費が多いとか、もっと節約したほうが良いとか、今日はそういう話をするんだと思ってました。

夫 正直、今日こちらに伺うまで気が重かったんですけど理由はそこです。節約に関する話とか、あんまり聞きたくないなあ、と。

中嶋 個別の節約トークは聞かれない限りしないですね。食費が多いか少ないか、みたいな話はハッキリ言ってばからしいです(笑)。それぞれの家庭で決めれば良いことですし、ケースバイケースですから。なので、ケースバイケースではない話、生活費は安定していて、生活費以外の支出は乱高下する、といった構造的な部分に注目して家計を捉えないといけないんです。繰り返しになりますけど生活費は削りにくいので、支出を削るときに生活費に焦点を合わせるのは間違っています。

夫 生活費以外の支出をどうするか、そこはちゃんと話し合いたいと思います。ハイ。

中嶋 家計簿を作るところまでは家計簿アプリで簡単にできますけど、それを分析・把握するのはまだ簡単ではないんです。このあたりは正しい家計簿のつけ方とか分析の仕方は決まっていないので、決算書の作り方や分析の仕方を応用すると、今回みたいに把握しやすくなります。

妻 ちょっと分かってきました。

中嶋 家計簿も会社の決算書も、分析をすることが大事です。大抵の人はやりたくないと思いますけど(笑)、重要なポイントを押さえれば簡単です。「大ざっぱに管理する」「インパクトの大きい支出を把握する」という2つを実践してみてください。その上で、マイホーム購入と貯金がどうすれば実現できるかをお話ししたいと思います。

(ライター 西山美紀、イメージ写真 鈴木愛子)

[日経DUAL 2018年4月27日付記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事