「バラ色老後」のために 年代別のお金TO DOリスト

幸せな老後を迎えるために、やっぱりお金の備えは必要。年代別に、私たちが今すぐすべきことを、投資教育家の山崎俊輔さんに聞きました。

お金をためることが現役世代の課題!

「超高齢社会」の日本で、私たちが長い老後を生きる未来は変えられない。その老後がバラ色になるか、灰色になるかは、これからの備え方次第だ。まずは、「親世代の常識を捨てよう」と投資教育家の山崎俊輔さん。「60歳以降、退職金と年金だけで悠々自適に暮らせる時代は終わり。働く30~40代世代は退職金も年金も今より減るので、自助努力が欠かせません」(山崎さん)

今の私たちに一番必要なことは、「自分で自分の老後に備える」という意識を持ち、コツコツお金をためていくことだそう。「現時点で貯蓄が少なくても、挽回できます。家計管理をしっかりして貯蓄額を増やす、投資を始める、スキルアップや転職で収入を上げるなど、自分の稼ぎ力を上げてください」

「収入のなくなる老後は格差が固定してしまうが、今ならまだ間に合う」と山崎さん。次から、世代別にやるべきことを紹介。バラ色老後に向けて、今すぐ始めてみて。

働く世代の女性が老後について知っておくべきこと5つ

1.2人に1人が90代まで生きる

「厚労省の『平成28年簡易生命表』によると、女性の2人に1人が、89.97歳まで生きる可能性が。私たちは想像以上に長生きします」

2.老後の格差に一発逆転はない!

「現役時代のような働き方や、リスクを取った投資が難しい老後。定年時点で手元にあるお金と年金がすべてなので、一発逆転は難しい。若いうちからの準備が重要です」

3.親世代の常識は通用しない

「私たちは、『自分で自分の老後に備える』世代。預貯金でお金が増える、退職金ががっつり出るなどといった、親世代の常識は全く通用しないと心得て」

4.働き続ければ老後は短くなる

「定年後も働き続け、年金と今ある資産だけに頼る期間を、できるだけ短くして。どんなにお金があっても、早期リタイアはおすすめしません」

5.「バラ色老後」は受け身ではやって来ない

「老後の数千万円の資金づくりには、毎月コツコツ貯蓄&投資するのが一番。とにかく一歩を踏み出さなければ、『バラ色老後』はやって来ません。今すぐ行動を」

【年代別・TO DOリスト】

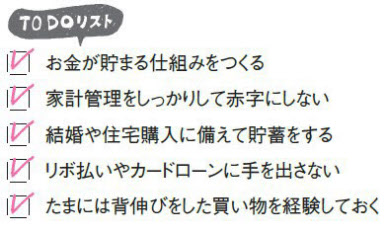

アラサー(AROUND 30):「ためる」&「使う」をしっかり学ぶ

「若いうちは、家計管理をしっかり学ぶ時期。毎月の収入から先取り貯蓄をし、残ったお金で生活を楽しみましょう」。クレジットカードのリボ払いなど、住宅ローン以外の借金は絶対しないこと!

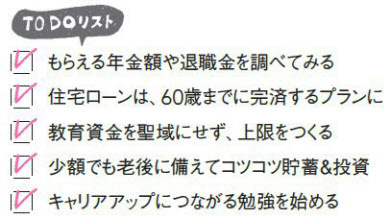

アラフォー(AROUND 40):老後までの収入&支出を見積もる

家や子供の教育にお金を使いすぎない。「退職金での返済を見込んだ住宅購入はNGです」。また、スキルアップのためにお金と時間を使うのも◎。長く働き続けるためにも、仕事の幅が広がるようなスキルの習得を。

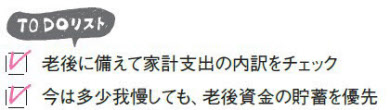

アラフィフ(AROUND 50):老後を見据えて支出を見直し、貯蓄を加速

老後資産づくりのラストスパート。「定年後の生活に備え家計を見直し、ムダな出費を減らしていきましょう。そこで浮いたお金を月々の貯蓄・投資にプラスし、少しでも資産を大きくできれば、その分、老後は潤います」

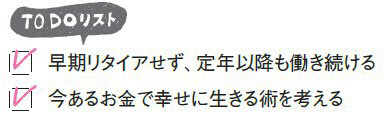

アラ還(AROUND 60):長く働き続けてお金を稼ぐ

正社員はもちろん、契約社員やパートであっても、働き続けられるだけ働き、収入を得ることが「バラ色老後」につながる。

「ここから資産を大きく増やすのは難しい。今あるお金で幸せに暮らす方法を模索しましょう」

→ 併せて「定年」も延びる可能性が高い!

「国が年金の支給開始年齢を上げる場合、会社に定年の延長を促すでしょう。労働力人口が激減することもあり、定年と無年金期間のブランクはあまり心配ないです」。60代以降も働き続けることが当たり前に。

老後の不安(2):老後破産って、他人事ではないですよね…?

→ 破産する人は、お金の使い方に問題あり!

「老後破産する人の特徴は、現役時代に金使いが荒く、定年後も同じようにぜいたくな暮らしを続けてしまう人。50代くらいから老後に向けて家計を見直し、年金と手元の資産額に応じた生活ができれば、破産しません」

投資教育家。ファイナンシャルプランナー、消費生活アドバイザー。日本経済新聞電子版で『人生を変えるマネーハック』を連載中。著書も多数。

(記事中イラスト:金安亮)

[日経ウーマン 2017年10月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事