働き続けると年金いくら増える ねんきん定期便の見方

「老後不安」をなくすための方法は、まず「知る」こと。そして、その「知る」ための道具として役立つのが毎年誕生月に届く「ねんきん定期便」です。前回の記事「ねんきん定期便の正しい見方 これから増える年金額は」では、「ねんきん定期便」を見ながら、老後にもらえる予定の老齢基礎年金額を簡単に計算する方法についてお話ししました。

ねんきん定期便を見ると、現時点で確定した年金額が分かり、簡単な掛け算一つで、将来増える老齢基礎年金額の計算もできるということをお伝えしました(ただし、実際に年金を受け取るためには、過去に国民年金や厚生年金保険料を自分で納めた期間、会社員の妻の期間、学生時代の納付特例などを使った期間の合計が10年以上ある場合に限ります)。

今回は、老齢厚生年金から受け取れる「老齢厚生年金の将来増加額の目安」と、60歳まで年金保険料を納めた場合に65歳から受け取れる年金額の目安を知りましょう。

将来の老齢厚生年金がどれだけ増えるか目安を知る方法

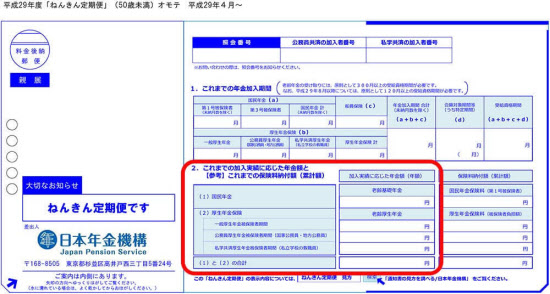

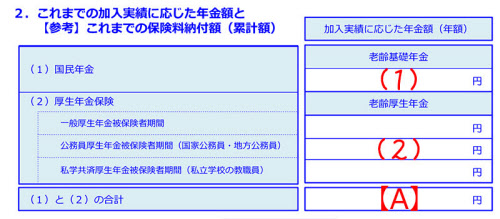

下の「図2 ねんきん定期便の赤枠部分の拡大図」にある(2)の部分「老齢厚生年金」は、これまであなたが会社員や公務員、私立学校の教職員として納めた厚生年金保険料(旧共済含む)から算出した、将来もらえる予測年金額です。

そして、これからも働く場合に増える、将来の老齢厚生年金額の増加額の目安は、実は、次のざっくり計算式で分かります。

[ざっくり計算式]

老齢厚生年金の将来増加額(年額)の目安

= 今の年齢から退職するまでの平均年収×0.005481×(退職年齢-今の年齢)

では、具体的に計算してみましょう。例えば、今30歳だとして60歳まで働くとします。まず、30歳から60歳までの平均年収を想像します。このときの想像はざっくりでかまいません。むしろ、想像だからこそ、「今の平均年収が400万円で、60歳のときに600万円になるとしたら、平均500万円ぐらいかな」とか、「今の働き方だと給料は上がらない可能性が高いから、ずっと400万円の年収が続くと思って計算してみよう」とか、いろんなパターンで考えることができるのです。

仮に、今の年齢から退職するまでの30年間の平均年収を500万円としましょう。

計算式は500万円×0.005481×30年=82万2150円となり、 約82万円という答えが出ます。

この約82万円が、これから働くことで増える、老齢厚生年金額(年額)の目安になります。これなら掛け算一つで、気軽にできそうですよね。

ここでお伝えしたのはあくまでも概算の方法です。正確に計算する方法は日本年金機構のホームページやねんきんネットに載っています。ただ、計算がとても複雑で難しいため、今回は簡略化した計算式をお伝えしました。詳しい計算の根拠が知りたい方やもっと正確に知りたい方は、日本年金機構のホームページやねんきんネットでシミュレーションしてみてくださいね。

老後の年金はいくらになる?

60歳まで年金保険料を納めた場合、65歳から受け取る老後の年金の目安は、次の【A】【B】【C】 3つを合計して算出します。

<65歳から受け取る老齢年金(年額)の目安額>

= 【A】+【B】+【C】

【A】ねんきん定期便の「これまでの加入実績に応じた年金額の合計」

(図2 ねんきん定期便の赤枠部分の拡大図 の(A))

【B】老齢基礎年金の将来増加額の目安

「約2万円×(60歳-今の年齢)」

【C】老齢厚生年金の将来増加額の目安

「現年齢から退職するまでの平均年収×0.005481×(退職年齢-今の年齢)」

この3つの合計額が、「想像通りに働いた場合に受け取れる老後の年金額の目安」です。

今回例として挙げた「30歳、年収400万円」の人が60歳まで働き続けると仮定して将来どれだけ年金が増えるかを計算すると、

【B】老齢基礎年金の将来増加額の目安

約2万円×(60歳-30歳)= 約60万円

【C】老齢厚生年金の将来増加額の目安

(条件:60歳まで働き、60歳まで年収400万円が続くとした場合)

400万円×0.005481×(60歳-30歳) = 約66万円(65万7720円)

(詳しい計算式については、日本年金機構「ねんきんネット」のサイトで確認を)

つまり、【A】ねんきん定期便の「これまでの加入実績に応じた年金額の合計」(ねんきん定期便に載っている額) + 【B】約60万円 + 【C】約66万円 の合計額が、「30歳、年収400万円」の人が60歳まで働いた場合、65歳から受け取れる年金(年額)の目安になるのです。

計算式を見れば分かるように、年収が増えたり、納める期間が長くなればなるほど、受け取る年金額も増えます。このざっくり計算式で出した目安金額を基に、老後の生活を想像して足りるのか、足りないのか、そして、足りないのであればその準備をどのように行うのか、ということを考えていきましょう。まずは、手元にある「ねんきん定期便」を参考に、自分の年金がどうなるのか、「知る」ことから始めてみてくださいね。

[nikkei WOMAN Online 2017年9月25日付記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)