強制貯蓄で人生のタネ銭づくり サブバンクの選び方

コラボ企画・得する銀行選び(2)

WOMAN SMARTとのコラボ企画の2回目だが、前回の「手数料で選ぶメインバンク 『大手横並び』は思い込み」に続き、今回は2つめのサブバンク選びについて考えてみよう。

WOMAN SMARTの元記事「結論! 銀行口座を3つに絞ればどんどんたまる 」ではサブバンクは「使う」「ためる」口座とされており、ネット銀行やメガバンクの自動積立口座が例に挙がっている。つまり少しだけ金利の高い銀行を探し、毎月の給料・ボーナスからここに一定額を「先取り貯蓄」してためようということだ。「使う」口座ともされているのだが、筆者はここのお金は極力動かさず、放置に徹してひたすらためるのがベストだと思う。

この「先取り貯蓄」という考え方は元記事でも一番重要な部分だ。すなわち「毎月自然体で生活費を使って、余った分を貯蓄しよう」という生ぬるいやり方では「放ったらかしでも増える仕組みづくり」は絶対できない、ということ。筆者の約30年のサラリーマン生活を振り返ってもこれは確実に言える。ここは無理にでも毎月ためたい額を先に取り分け、残った分で生活していくように自分を習慣づける必要がある。

ただ、意外にもこれは難しい話ではない。人は働いて得た給料は大事に使うが、競馬で当てたお金はすぐ浪費してしまう。要は同じお金なのに心の中で仕訳しているのであり、行動経済学ではメンタルアカウンティング(心の会計)と説明している。先取り貯蓄をしてその分を「初めからないお金」「見えないお金」に仕訳してしまえば、初めからないのだから後は見えている分で何とかしていくしかない。

また人には一度習慣化した行動パターンを変えたくない(変えるのが面倒臭い)という強い心理傾向もある。従って一度だけ勇気を出して先取り貯蓄を始めてしまえば、今度は止めるのが面倒になる。引き去り額を最初にむちゃな額に設定しない限り、案外続くものなのである。

先取り貯蓄、天引き貯蓄など強制力のある手段が人生のタネ銭づくりにおいて最強だというのは真理だと思うが、筆者の場合はそれに気付くのが遅れ、結構な歳になってから月2万円でスタートすることになった(後に余裕ができた時に少し引き上げた)。「もっと早く始めていれば」とその後何度思ったかしれない。なので皆さんには1日でも早く始めてもらい、その後は積み立てのことを「忘れて」もらいたい、と思う。

金利の低い自動積立定期は「元本をためる」

さて、この目的に使うのであれば一番楽なのはメガバンクなどの「自動積立定期預金」を活用すること。普通預金に一定以上の額があれば、毎月など一定間隔で自動的に定期預金に振り替えてくれる。そして複数の細かい定期を、一定のタイミングで1本の太い定期預金として「おまとめ運用」していく仕組みだ。今メインバンクとして使っている銀行に自動積立定期預金があれば、手数料無料ですぐにでも始められる(ネットバンキングでも申し込める所が多い)。商品性は各行ともほぼ一緒だが、積立額には下の表の通りちょっと差がある。

・三井住友銀行 特典付積立《りぼん》 1000円以上1円単位

・三菱東京UFJ銀行 自動つみたて定期預金 1万円以上1円単位

・りそな銀行 りそな積立式定期預金(一般型) 5000円以上1000円単位

また、多くの銀行で「ボーナス月など指定した月の積立額を多く設定する」ことや、懐に余裕がある月にこの口座に「スポット的に入金する」ことができる。中には三井住友の「特典付積立《りぼん》」のような変わり種(積み立てをしているとリフォームローンの金利を年0.1%引き下げてもらえる)もある。同行の「SMBCダイレクト積立預金『りぼん(提携特典付き)』」はもっとユニークで、積み立ての解約資金でフランスベッド販売や近畿日本ツーリストなど提携企業の特典商品が買えるのだ。

金利は多くの場合スーパー定期か期日指定定期の金利が適用されるので、現在は0.01%(税引き前、以下同)。空前の超低金利なので利息にはほとんど期待できないが、人生のタネ銭づくりなのだから、元本を確実にためていくという考え方でいい。

ネット銀なら金利は少し有利に。自動入金機能は必須

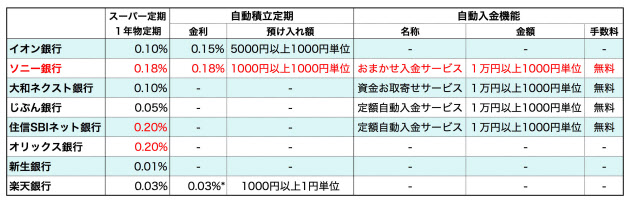

ただ、せっかくこれから何年も積み立てをしていこうというのに、金利が年0.01%ではやる気が出ない人もいるだろう。どうしたらいいのだろうか。まずは下の比較表を見てほしい。

ネット銀行の中には住信SBIネット銀行、オリックス銀行のように金利が相対的に高めで、預けて増やすのに向いた所がある(どちらも1年定期の金利は0.2%)。ただ、この2行とも円の自動積立定期は持っていないので、仮に給与振込口座に指定したとしても今回の目的には合わない。そこでネット銀行の中で自動積立定期のある所を探すと、イオン銀行、ソニー銀行、楽天銀行(名称は『定期預金の積立購入』で、個別の定期預金を定時定額購入していく形)などとなる。金利はイオンが0.15%、ソニーが0.18%と高めだ。

しかし、今度はこの2行にどうやって毎月お金を移すかが問題になる。イオンかソニーを給振口座にしているのなら別だが、毎月給料が出る度にメインバンクからこれらに自分で送金するのは非現実的。そこで「自動入金機能」に注目する。

これは決まった日に本人名義の他の金融機関から自動的にお金を引き落として、ネット銀行側の普通預金口座に入れてくれるサービスだ。主要ネット銀行では4行にあり、ソニーは「おまかせ入金サービス」、大和ネクスト銀行は「資金お取寄せサービス」、じぶん銀行と住信SBIネットは「定額自動入金サービス」と名称は異なる。だが4行とも金額は1万円以上1000円単位で指定でき、手数料が「無料」なのは同じだ。一度設定すればその後は毎月銀行間でお金を動かしてくれるのに、ずっと無料というのは実にありがたい(逆にいえば、ここで手数料を取られているようだとナケナシの利息は吹っ飛んでしまう)。引き落としに対応する金融機関もメガバンク、ゆうちょ、主要ネット銀、地銀、信金とかなり幅広いので、よほどマイナーな銀行でない限り問題ないだろう。

ネット銀行でこの自動積立定期と自動入金機能を組み合わせれば、「放ったらかし、かつ少し高めの金利での自動積み立て」が完成する。だが残念ながら表の通り、この2つを併せ持っているのは現状ではソニーのみなのだ。同行の「積み立て定期預金」は月1000円から始められる。ボーナス時期の増額ができる点などはメガバンクと同じだが、面白いのは預入期間を自分で選べること。金利は1年物、2年物が0.18%、3年物が0.01%で、3年だと逆に不利になるので1年物でいいだろう。0.18%ならメガバンクの18倍で、悪くない数字だ。

「少しでもいいから、もっと高い金利を」と考える人は、1年定期の金利が0.2%(メガバンクの20倍)で、自動入金機能も持つ住信SBIネットを活用する手もある。給振口座からは自動入金機能で一定額が同行の普通預金に入ってくるので、それを毎月手動で定期預金に移し替えるのだ。ネット銀行なのでこの操作は家のソファーで寝ころびながらスマートフォンで手軽にできる。大きな負担ではないが、移し替えを忘れると金利は低いままなので注意しよう。

ここで一歩ステップアップした話題を。リスク商品にはなってしまうが、このソニーと住信SBIネットの2行では外貨普通預金での自動積み立てもできる。双方1回500円からと非常に少額で始められるのが特長で(実際ソニーでは500円で続けている人が多いそうだ)、タイミングも毎日、毎週、毎月の中から選べる。値動きのあるものを定時定額で買っていくのは「ドル・コスト平均法」といい、一度にまとめ買いするのに比べ安く買えるとされている。為替の動きによっては元本割れで損をする恐れもある代わりに、高金利+為替差益で円定期より大きく増える可能性もあるので、これは「先取り貯蓄」より進んだ「先取り投資」といえるだろう。これも自動入金サービスがあってのことなので、サブバンク選びではこの機能は重視したいところだ。

天引き貯蓄には銀行商品以外の方法も

最後に、今回はサブバンク選びの話なので自動積立定期を中心に解説したが、先取り貯蓄・天引き貯蓄の方に重点を置くなら「使う商品は他のものでもいい」といえる。例えば「財形貯蓄」なら、資金の使途を問われない一般財形以外は「利息に課税されない」という民間商品にはないメリットがある。もっとも、今の金利は0.01%程度と低いので非課税メリットがほとんど生きないのが残念だが……。

それよりも近年減ってはいるが、会社にもしも「社内預金」の制度があるのなら、市中銀行にこだわることなくそれを真っ先に使うべきだ。金利は勤務先が独自に決めているのではなく、厚生労働省が労働基準法第18条に基づき、市中金利の状況を見ながら決めている。現在は「下限利率」として定められた0.5%となっているが、メガバンクの実に50倍であり、これまで見てきたどの金利より高いのは言うまでもないからだ。

(マネー研究所編集長 大口克人)

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

こちらもおすすめ(自動検索)

関連企業・業界