マンションの地震保険金 物件購入額より少ないのは

ある日、記者の自宅に「地震保険の契約内容確認」というはがきが届いた。地震被害に対して支払われる保険金はマンション購入額よりも1桁少ない数百万円にとどまる。「こんなに少なかったかな」と疑問に思った。

以前「地震保険金の上限はセットで加入しなければならない火災保険金の2分の1」と聞いた。届いたはがきを改めて見ると、確かに地震保険金は火災保険金のちょうど半分の額になっている。ただ、それにしても少な過ぎる気がする。専門家に聞いてみた。

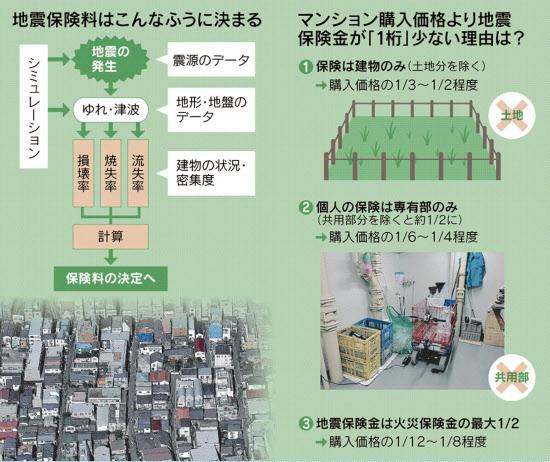

ファイナンシャルプランナーの竹下さくらさんは「特にマンションでは地震保険金は最大でも購入額の10分の1程度は多い。よく『1桁間違っていますよね?』と聞く人がいますが、そんなことはないんです」と話す。3段階に分けて考えればその差は理解できるという。

1つ目は住宅購入額の内訳だ。購入額には土地代と建物代が含まれるが、地震保険の対象となるのは建物。物件にもよるが、記者の例では建物代は住宅の購入額の3分の1から半分程度だ。

2つ目はマンション特有の事情だ。建物代には個人の専有部分のほかにエントランスやゴミ置き場などの共用部分が含まれる。個人向けの保険がカバーするのは専有部分なので、今度は共用部分を引く。これで建物代がさらに2分の1程度になる。最初のマンション購入額からみて6分の1から4分の1程度になる。

最後の3つ目として地震保険金は火災保険金の最大2分の1というルールが適用され、さらに半減する。これで保険金はマンション購入額の12分の1から8分の1程度になり、およそ1桁少なくなる。戸建て住宅は事情が少し違うが、地震保険金額が購入額より大幅に少ないのは同様だ。

竹下さんは「そもそも火災保険は住宅の建て直しが目的ですが、地震保険は違う。その役割は『生活の立て直し』の一時金です」という。家が壊れるほどの地震に遭えば家財の大半も失われ、家の再建よりまず目先の生活に困る。食費はもちろん、避難所や親族の家へ身を寄せるにも交通費がかかる例はある。着のみ着のままで逃げたなら衣服や靴も要る。少し落ち着いた後は家具や家電も買い直すことになる。

家族の人数などで負担額は変わるが、3~4人世帯なら数十万円はかかりそうだ。そう考えて地震保険金額を改めて見ると、なるほど住宅再建には足りないが、被災直後の諸経費なら賄えそうだ。

やっと納得したと思った直後、2011年の東日本大震災を機に上昇が続いてきた地震保険料が一転、引き下げになるというニュースが目に入った。全国平均0・7%減となり、来年度にも改定される見通しだという。保険金ばかり見ていたが、払い込む保険料はどう決まるのだろう。

損害保険会社でつくる損害保険料率算出機構に問い合わせると「社会環境の変化などでリスクは変わり、必要に応じて改定される」と説明された。具体的にはこんな流れだ。地震の規模や発生間隔を示す資料や地形・地盤に関するデータの最新版から各地域のゆれや津波を予測する。次に住宅密集度や建物の耐震性も考慮して損壊率や焼失率などを計算する。その結果、地震リスクが低くなれば保険料は下がり、高くなれば上がる。

今回の改定に際しては地震発生頻度が上昇する一方、高耐震性住宅の普及なども進んだ。リスクの上昇と下落、それぞれの影響を合計すると、全体では引き下げ要素が少し上回った。ただ、全国平均は0・7%減でも、引き上げになった地域も多い。特に茨城、埼玉、高知、徳島の4県は最大30%近く上がる。もし居住地域で大幅な引き上げがあったらどうすればいいのか。

竹下さんに改めて聞くと「地震保険は万一の備えで、保険料が高いからやめるというのは避けたい。保険料アップにきちんと準備をすべきだ」と回答。日ごろの貯金も大切だが、家計のムダを省くのも有効だ。例えば、「医療保険に過剰に入っていて、1つやめるだけで地震保険料の上昇分はすぐ払えるという世帯も意外に多い」(竹下さん)という。

◇ ◇ ◇

歴史が浅い地震保険

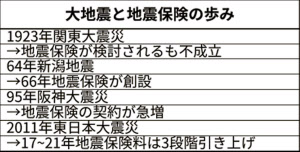

防災の日、9月1日は1923年に関東大震災があった日だ。当時、地震保険はまだなかった。損害保険料率算出機構の資料によると火災保険金支払いを求める訴訟もあったが「免責」と退けられた。地震自体の被害はもちろん、関連する火災なども通常の火災保険ではカバーされない原則は今日まで変わらない。

66年に地震保険が創設された後も多くの大地震が日本を襲った。95年の阪神大震災の後は地震保険加入率は大きく上がり、2011年の東日本大震災は保険料の大幅引き上げにつながった。災害の度に地震保険も様々な制度見直しを繰り返している。考えてみれば地震保険はまだ還暦前の55歳。地震大国、日本を支える制度としてなお発展途上の段階にあるのだろう。

(堀大介)

[NIKKEIプラス1 2021年8月28日付]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事