モバイル決済各社が、サービス利用から決済までをシームレスにつなぐアプリ作りに本腰を入れ始めた。NTTドコモとPayPay(東京・千代田)は2019年秋から、決済アプリに他社のサービスを実装する「ミニアプリ」の展開を開始。一方、Origami(東京・港)は各社の会員アプリに対し、決済機能を提供して普及を図る。

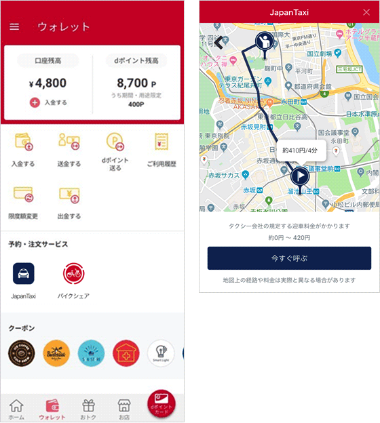

NTTドコモは2019年11月28日から、モバイル決済サービスの「d払い」アプリに、「ミニアプリ」機能を搭載する。ミニアプリとは、ドコモ以外の第三者のサービスを、d払いアプリ内で利用できるようにするというもの。第1弾となるのは、タクシー配車サービスの「JapanTaxi」。d払いアプリでタクシーを呼び、運賃はそのままd払いで支払える。その後、19年12月10日には自転車シェアリングの「ドコモ・バイクシェア」に対応。19年度内には牛丼チェーンの吉野家でのテークアウト事前予約や、ローソンが運営する生鮮食品の予約受け取り「ローソン フレッシュ ピック」も利用できるようになる。

ドコモ側の狙いは、d払いへの誘導。例えばJapanTaxiは、車内に設置したタブレット端末を使った決済にd払いを導入済みだが、クレジットカード決済やアップルペイなどにも対応しており、d払いは選択肢の一つでしかない。しかしd払いアプリのミニアプリ機能なら、確実にd払いで支払ってもらえる。

では、ミニアプリに参加する企業のメリットは何か。各社はこれまで独自アプリを展開してきたが、ユーザーにダウンロードしてもらったり、会員登録してもらったりするハードルは決して低くはない。これに対し、ミニアプリならアプリの新たなダウンロードが不要で、会員情報はd払いを利用する際に登録したdアカウントのものを利用。これまでもアプリ間で連携するケースはあったが、決済の段階になると別のアプリが立ち上がるなど、必ずしもシームレスとはいえなかった。ミニアプリならユーザーの負担が少なく、より多くの利用を促進できる。

一見するとd払いアプリの1つのサービスとしてタクシー配車やモバイルオーダーなどが加わるようにも思えるが、さにあらず。あえてミニアプリと呼ぶのは、それぞれのサービスの中身については、これまで各企業が独自アプリなどで展開してきたものをベースに構築できるからだ。d払いアプリのユーザーに対するクーポン配信機能もあり、ドコモに依頼すればプロモーションを打つこともできる。

ライバルのPayPayも向かう方向は同じ。19年9月の記者会見で中山一郎社長は「(決済機能にとどまらない)スーパーアプリを目指す」と宣言。第1弾として同じソフトバンクグループのタクシー配車サービス「DiDi」をミニアプリとして搭載する予定という。

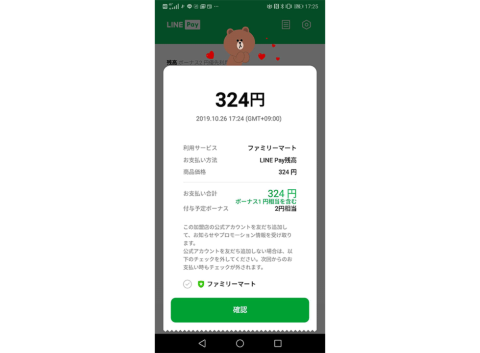

LINE Pay(東京・品川)は今のところミニアプリ機能を搭載するかどうか未定だが、導入した小売店のプロモーションに有効な機能として「LINE Pay友だち追加機能」がある。これは、ユーザーが小売店で決済した際、公式アカウントの友だち追加を促すもの。これでユーザーとつながることができれば、その後、LINEアプリに対してクーポンなどの配信が可能になる。ファミリーマートなどが既にこの機能を利用している。

“黒子”に徹する逆張りのOrigami

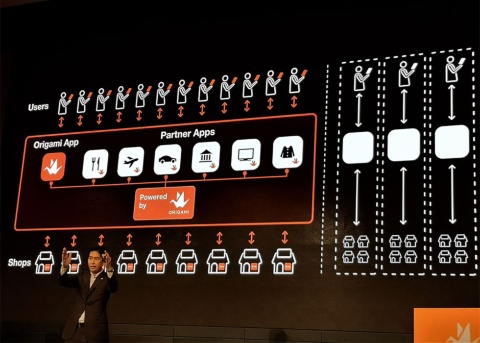

モバイル決済アプリが核となって、さまざまなサービスを取り込むスーパーアプリ化の流れ。ミニアプリを利用する企業にとっては、サービスの利用促進につながる一方、プロモーションがモバイル決済事業者頼みになるジレンマがある。これに対し、各社が構築した会員基盤を守りつつ、決済機能だけを提供することで勢力拡大を図ろうとするのがOrigamiだ。

同社は19年9月に「Origami Network」構想を発表。これはOrigamiが運営するモバイル決済サービス「Origami Pay」の決済機能を、各社の独自アプリの中に提供するというものだ。利用する企業はシステムを無償で使え、決済時に発生する手数料だけ負担すればいいという。既にすかいらーくグループや吉野家など14社とパートナー契約を結んだ。

サービスと決済がシームレスにつながるという点ではスーパーアプリと同じだが、戦略は真逆。Origami Payが各社のアプリにバラバラに実装されるうえ、場合によってはその会社の自社モバイル決済として扱われ、Origamiという名称すら表に出ない可能性もある。

Origamiの康井義貴社長は「ポイントなどによる囲い込み戦略でスマホ決済のマーケットが分断されてきた」と指摘。小売りなどの各社が構築してきた会員基盤の中にモバイル決済が組み込まれることで、キャッシュレス化が進むとした。

決済サービスが核となったスーパーアプリの先行事例として挙げられるのが、中国・騰訊控股(テンセント)が運営するアプリ「微信支付(ウィーチャットペイ)」と、アリババ集団傘下のアント・フィナンシャル・サービスグループが運営するアプリ「支付宝(アリペイ)」だ。両者とも中国市場におけるモバイル決済の大半を握ることで、さまざまなサービスを自社の陣営に呼び込むことに成功した。(参考記事「上海で実感! ウィーチャットのミニプログラムが顧客体験を一変」 )

対して日本はまだ群雄割拠の段階。企業はPayPayやd払いに頼るのか、あるいは自社アプリに決済機能を組み込むことができるOrigamiと組むのか。あるいはスターバックス コーヒー ジャパンのように、LINEアプリ内に専用のデジタルプリペイドカードを発行する手法もある(参考記事「LINEと提携、事前注文アプリ スタバがキャッシュレス率5割狙う」 )。いずれにせよ、サービスと決済のシームレスな連携がカギになるのは間違いない。