還元率は5%以上も 「au WALLET」でお得生活

電子マネー元年と言われた2007年、PASMO(パスモ)、WAON(ワオン)、nanacoがデビューした。それからはや7年、電子マネーの決済額は年間2兆円を超えるまでに成長している。

そんな中、新しい電子マネー「au WALLET」が2014年5月21日に誕生した。支払い方法はSuicaや楽天Edy(エディ)のような非接触決済ではなく、クレジットカードに近い。クレジットカードブランドのMasterCard加盟店で利用できるため、従来の電子マネーよりも使える店舗数が圧倒的に多いのが特徴だ。

利用で「ポイント2重取り」に

消費者が電子マネーを使うメリットは2つ。1つ目が決済スピードだ。Suicaなど交通系ICカードの場合は券売機でいちいち切符を購入しなくても改札を通ることが可能だ。また、レジではお釣りを気にする必要もない。消費税が8%になって財布に小銭がたまっている利用者はいないだろうか。電子マネーを使えば即解決だ。

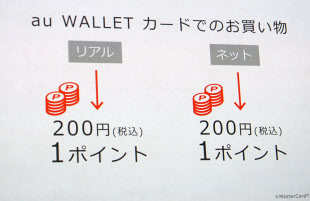

2つ目は"お得"が挙げられる。多くの電子マネーは、決済時にポイントが付与される。au WALLET カードも同様に、支払い時には200円(税込み)につきWALLETポイントを1ポイント獲得できる。au WALLETのポイントは1ポイント=1円相当で利用できるため、200円につき1円の還元、すなわち0.5%の還元だ。

しかし、au WALLETを"普通に"使うのはそれほどお得でもない。

例えば、クレジットカード「Amazon MasterCardクラシック」(以下、Amazon MasterCard)で決済したとしよう。(au WALLETカードで決済できるのであれば、MasterCardブランドのAmazon MasterCardでも決済が可能となる)。

Amazon MasterCardはAmazonクレジットカードポイントを100円につき10ポイントを獲得できる。10ポイントは1円相当と考えられるため、100円につき1円のポイント還元、還元率は1%となる。0.5%還元のau WALLETカードで支払うよりも、Amazon MasterCardで支払った方が2倍もお得なのだ。

ではなぜ、au WALLETカードがお得なのか。それは、電子マネーにチャージする際にクレジットカードが使えるからだ。au WALLETにクレジットカードでチャージする際にクレジットカードのポイントがたまる。その上で、au WALLETカードを利用する時に、200円につき1円相当のポイントが獲得できる。つまり1回の買い物で2つのポイントを同時にためられる。

クレジットカードで直接支払うよりも、電子マネーにチャージして支払えば、電子マネーのポイント分お得になるということなのだ。

「アマゾン」「ソフトバンク」でのチャージがおすすめ

では、au WALLETに2重でポイントをためる方法として、クレジットカードでチャージする方法を具体的に紹介しよう。au WALLETにクレジットカードでチャージするには「auかんたん決済」と「クレジットカード」の2つの方法がある(表1)。

auかんたん決済とは、毎月の通信料金の支払いにauかんたん決済で支払った金額が上乗せされるサービスだ。例えば、毎月の通信料金が6600円、楽天市場でauかんたん決済を使って1500円支払ったとする。この場合auの通信料金として8100円が請求されることになる。

このauの通信料金をクレジットカード払いにすると、au WALLETへチャージした分にもクレジットカードのポイントが付与されることとなる。ただし、auかんたん決済でau WALLETにチャージするにはMUFGカード(MasterCard/Visa)、DCカード、NICOSカード、セゾンカード(MasterCard/Visa/JCB)でauの通信料金を支払っていなければならない。それ以外のクレジットカードでauの通信料金を支払っている場合は、auかんたん決済でのau WALLETチャージはできないので注意が必要だ。

auかんたん決済でのチャージで得するには、三菱UFJニコスや、クレディセゾンが発行しているカードで還元率が高いクレジットカードを探せばよい。例えば、クレディセゾン発行の「SoftBankカード」は還元率が1%で年会費が無料となっている。

SoftBankカードの支払いでたまるのは、ソフトバンクケータイの機種変更などに使えるポイントではなく、別の「SoftBankマネー」である。このポイントは3%の手数料は発生するが、キャッシュバックやヤマダポイント、ベルメゾン・ポイントにも交換可能だ。au WALLETへのチャージ以外でも楽天Edyやnanacoなどの電子マネーチャージでポイントがたまる数少ないカードで、おすすめカードとなっている。

次に、au WALLETへのクレジットカードでの直接チャージを考える。こちらの条件はauかんたん決済よりも緩く、MasterCardブランドであればどのカードでもチャージ可能。先に挙げたAmazon MasterCardもチャージ可能となっており、年に1回でも利用すれば年会費が無料、還元率は1%と条件が良い。

SoftBankカードやAmazon MasterCardでau WALLETカードにチャージし、au WALLETカードを利用すると、ポイント還元率は2つのカードを合わせて1.5%までアップする。au WALLETに限らず、プリペイド型の電子マネーを使うのであれば、クレジットチャージ+決済時のポイントの2重獲得をぜひマスターして欲しい。

「じぶん銀行」ならさらにお得

ただし2014年に限っては、クレジットカードでチャージするよりもお得な方法がある。「じぶん銀行」からのチャージだ。

じぶん銀行はKDDIと三菱東京UFJ銀行が50%ずつ出資して作った銀行だ。そのため、じぶん銀行と三菱東京UFJ銀行間の振込手数料は無料、ネット銀行ならではの預金金利の高さといった特徴がある。

しかし他のネット銀行は、他行宛の振込手数料が回数制限はあるものの無料であったり、給与振込口座に指定するとポイントを獲得できたりと、特徴あるサービスを展開している。ネット銀行のなかでは、じぶん銀行ならではのメリットはそれほどなかったと言えるだろう。

2013年9月時点でのじぶん銀行口座数は156万口座、うちauユーザーが約半分を占める。2014年2月には、auユーザーが4000万を突破したことから考えると、思ったほどauユーザーを取り込めていないということがわかる。

この状況を打開するために、じぶん銀行は2014年5月、au利用者向けの「プレミアムバンク for au」を発表。ATM手数料の無料化、他行宛振込手数料の無料(回数制限なし)、au WALLETへのチャージ5%増額(2014年12月31日まで)など、auユーザー向けのサービスを拡充した。

どれも特徴のあるサービスだが、特に目を引くのが「au WALLETへのチャージ5%増額」だ。例えば、2万5000円をじぶん銀行からチャージすると、5%上乗せの2万6250円がチャージされる。

チャージされた2万6250円を使うと、さらに200円につき1ポイント獲得できるため、131ポイント獲得できる。100ポイントを100円としてau WALLETに再チャージできるため、2万5000円のチャージで2万6350円を利用できる計算となる。還元率は5.4%だ。

例えば小売店では、定期的に5%の還元サービスを提供している。例えばイトーヨーカドーは8のつく日の「ハッピーデー」は5%OFFに、イオンは「お客さま感謝デー」で5%OFFといったものだ。ただしそれぞれの店舗で特定の日に利用しなければ5%得にはならない。

一方、au WALLETの場合、じぶん銀行からチャージして利用するだけで5%以上の還元率となる。毎日、どこで使っても5%還元が受けられると考えてよいだろう。2014年は何も考えずに、すべてau WALLETカードで支払えばよい。増税の3%を簡単に取り戻すことが可能なのだ。

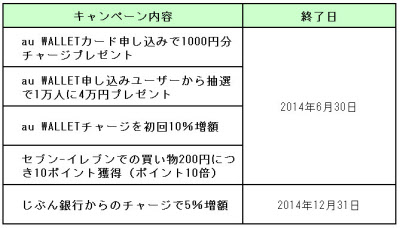

2014年6月30日までのキャンペーンがいくつかある(表2)。auユーザーは今すぐ「au WALLETカード」や「じぶん銀行」を申し込み、使い倒してほしい。

(ポイ探代表 菊地崇仁)

[日経トレンディネット 2014年6月11日付の記事を基に再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事

関連企業・業界