年収800万円の共働き世帯、老後のゆとりは意外にない

仕事や育児で目の前のことに集中してしまいがちな共働き世帯。「2人で仕事をしているんだから、今のペースで貯金をしておけば、退職したら夫婦で悠々自適な生活ができるんだよね」と何となく思ってはいませんか? 実はしっかりと計画的に準備をしておかなければ、後になって取り返しのつかないことになる場合もあります。

世帯年収800万円の典型的な共働き家計の注意点について、FP法人ガイアのプライベートFP(ファイナンシャル・プランナー)新屋真摘さんにに解説してもらいました(本記事内のコメントはすべて新屋さんによる)。

一見余裕がありそうだが、小さな出費の積み重ねが老後のしわ寄せに

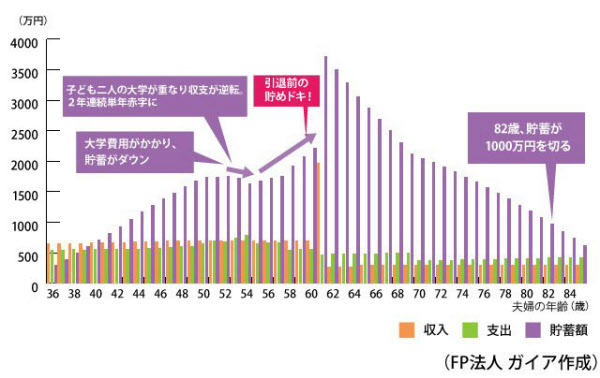

上図の通り、夫婦ともに53~54歳のとき、つまり子ども2人が同時に大学に通う2年間は収支が逆転します。貯蓄も減り、単年赤字が続きます。

新屋さんによると「この単年赤字はどんな家庭においても起こり得ます。この期間がやってくることを事前に理解して、早めに準備ができていれば、その時になって慌てることがありません」

典型的共働きタイプは、第一子が高校を卒業する49歳まで、ほぼ一定のペースで年間100万円ほどが手元に残ります。年間100万円というと、月にすると8万円前後です。「今週は仕事を頑張ったから、週末は外食しよう」「かわいい洋服を見つけたから子どもに買っておこう」と小さな1万円が積み重なり、ついつい手元のお金を使ってしまいがちです。「この出費のしわ寄せが老後にきてしまうので要注意です」と新屋さんは指摘します。

このままでは「退職後」のゆとりがあまりない

典型共働きタイプの退職後はどうなるのでしょう。貯蓄額を見てみると、61歳で約3700万円、66歳で約2700万円となっていて、一見ゆとりがあるように思えます。「リタイア後は時間もあるし、旅行にたくさん行こう」と思う方も多いでしょうが、ここは要注意です。

「退職後、夫婦の生活費が月に25万円かかると想定した場合、61歳から85歳までの25年間に7500万円が必要になります。61歳以降、住宅ローンの支払いが残っていることも考えると、年金で6200万円がカバーされたとしても、正直『旅行は年に1回(30万円程度)行けるかどうか…』といったところです」

さらに、自宅のリフォームや孫への援助、海外旅行なども気になるでしょう。「せっかくリタイアして時間ができたのに、お金が心配で何もできない…」となってしまっては、残念です。そうならないためにも、若いころから少しでも「老後のゆとり分」を貯蓄しておけるとよいと新屋さんは助言します。

大学進学費用は、子どもが小さいうちから準備を

次に気になるのが、教育費です。

「子どもが高校生までの教育費は、貯蓄を取り崩すことなく、月々の生活費の一部として捉えてください」。そして、大学入学にかかる費用を、子どもが小さいうちから、保険や運用などによって積み立てるなどしておくとよいと新屋さんは話します。

今回の計算では、一般的に想定される学費(授業料、校外活動費)は含んでいますが、民間学童代、中学校から私立に進学する場合の塾代、学費、その後の留学費用、大学院進学費用など、子どもの選択肢をさらに増やす場合の費用は含んでいません。

しかし、今日では、中学受験を考える子ども達の多くは小学4年生あたりから塾に通い始めます。その塾代などを含めて計算すると、年間100万円あるはずの「余裕資金」はあまり手元に残らなくなってしまいます。

「受験塾に通わせたり、中学校から私立に進学させたりする可能性がある場合は、子どもが小さいうちから、さらに上乗せして教育資金を準備しておく必要があります」

では、気になるレジャー費はどうでしょう?

レジャー費などは月5万円までが限度

レジャー費も同じ考え方です。前述の通り、毎月残ったお金を預貯金口座に放置しているだけでは「口座にお金があるから、まだ使っても大丈夫」と気軽にレジャーに浪費して、あっという間に使ってしまう心配があります。

オススメは、今、25万円で想定している月々の生活費を20万円までに抑え、残りの5万円を確保しておく方法です。冠婚葬祭や家電の買い替えといった予定外の出費と合わせて、帰省費用や日々のお楽しみ費用、洋服代やレジャー費の予算として考えておくと安心できます。

ただし、このレジャー費用などとしての月5万円は、洋服・おもちゃなどのちょっとした買い物や外食、習い事や誕生会などの出費であっという間に使ってしまう額なので、「何となく気をつけておく」ぐらいでは足りません。通常の生活費とは別にして、先に確保したほうがよいでしょう。

「親の介護」は、親が80歳になったあたりから可能性を考える

「親が80歳を過ぎ、自分が60~65歳になったあたりから、親の介護の話が出てきます」と新屋さん。ところが、典型共働きタイプのライフプランを見ると、そのころはまだ住宅ローンも残っています。介護費用を出したくても気前よく出すことができない状況です。

「自分の兄弟姉妹が、介護の実質的な面倒を見てくれていたら、『自分はせめて経済的な支援を』と思って際限なく支援をしてしまうというケースはよくあります。それが積み重なると大きな出費になり、その結果、自分達の老後資金がなくなってしまうリスクもあります。行き当たりばったりではなく、老後資金とのバランスを見ながら『自分が援助できるのは○万円まで』と上限を決めておく必要があるでしょう」

1.夫婦ともに36歳(子4歳、1歳)スタート

2.夫のみ50歳まで毎年1%ずつ昇給を見込む

3.35歳で4500万円のマンションを購入し、3700万円の35年ローンを組む(実家から300万円の支援あり)

4.子どもの進学は高校まで公立で大学が私立文系を想定

5.生活費は25万円/月(医療費・保険料含む)、インフレや子どもの成長に対する支出増を見込んで年に1%ずつ上げている

6.受け取る年金は、夫(15万円/月)、妻(11万円/月)を65歳からとする。夫は60歳までは通常勤務とし、65歳まで嘱託で働く。妻は60歳で退職すると仮定

7.退職金は夫(1200万円)、妻(500万円)を想定

8.36歳時点の貯蓄額は300万円(住宅購入直後のため)

9.上の子どもが29歳、下の子どもは26歳に、親元から独立。(その分、親世帯の生活費は年間80万円削減される)

FP法人ガイア・プライベートFP。CFP認定者。大手生命保険会社を経て、「正しいマネーセンスを身につけて、お金に振り回されない人生を送ってもらうためのお手伝いがしたい」という思いからファイナンシャルプランナーを目指す。2005年、独立系FP会社の立ち上げから参画し、資産運用、保険の見直し、住宅ローンなどの個人相談業務に注力。2014年、お客様とより近い距離での提案や実行支援ができるGAIAの考え方に共感しFP法人ガイアに入社。現在に至る。

(ライター 西山美紀)

[日経DUAL 2015年10月1日付記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。