管理しづらい現金の急な支出 封筒1枚で解決

うやむやにしがちな予定外の支出、どう管理するか

教材費や給食費などの日々のこまごまとした現金支出は、最初は善意で「まぁ、高い金額でもないし」と思っていても、それが積もり積もれば「私ばっかり払ってない?」「なんで、俺が払うんだ」というように、夫婦間の「もやもや」やケンカになってしまうことも少なくないようです。

そこで、「予定外の現金支出を管理する方法」についてお伝えします。なお、あくまでもここでお伝えするのは「予定外の支出」です。普段の現金は「夫のお小遣い」「妻のお小遣い」「家計のお金」として管理してくださいね。

予定外の現金支出の管理方法は簡単。用意するのは「封筒」だけです。

アナログですが、手間がかかりません。恥ずかしながら、レシートを写真で撮るだけの家計簿アプリも続かなかったほどのズボラなわが家でも続いているのが、この方法です。

では、始めましょう。

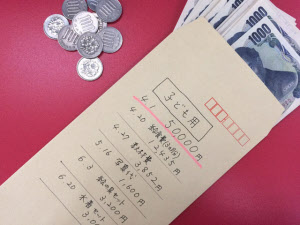

STEP2.封筒の中に現金を入れる

STEP3.封筒の表に、現金を入れた日にちと金額を書く

STEP4.予定外の支出ができたときに、封筒からお金を取る

STEP5.封筒からお金を出した日にちと取り出した理由、金額を書く

これだけです。簡単ですが、侮るなかれ。予定外の現金支出を楽に管理できます。

成功のコツは、始める前に「子どものことで現金が必要なときは、この封筒からお金を出して、出した理由と日付、金額をメモする」というルールを夫婦で共有しておくことですよ。

お金を引き出すなら「5万円」ではなく「50千円」で

STEP1で用意した封筒に入れる現金の金額は、いくらでも構いません。例えば、子どもの学校や塾、習い事などにかかる予定外支出が1年間で5万円と思えば、5万円を入れます。そして、お金をATMから引き出す際にひと手間かけるのが前野流です。それは「千円札で引き出す」こと。5万円なら、千円札50枚です。

(ATMから引き出すときに、「5万円」と入力するのではなく、「50千円」と入力すると、千円札が50枚出てくるから両替の手間が省けます。ただし、機種によりこの方法が使えないATMもあります。)

子どものことで現金が必要なときって、1万円単位のお金よりも、千円単位のお金のほうが多いはず。2000円の現金が必要なときに、1万円を取り出して、自分のお財布から8000円を封筒に戻すのって手間ですよね? だからこそ、最初から千円札で入れておいて、必要な金額だけ取り出すのです。

封筒に入れるお金を夫婦どちらが出すのか、あるいは、どのような割合で出すのかは、最初に夫婦で話し合ってくださいね。決めた割合を忘れそうなときは、封筒の裏にメモしておくといいですよ。

封筒に入れる現金が用意できたら、封筒の表面に、日付と金額を書いておきます。これで、予定外支出を管理する準備の完成です。

後は、STEP4、5のとおり、現金が必要なときに、日付と理由、金額を書いてお金を取り出すだけです。

取り出したら封筒の裏にメモ 端数は気にしない

「9/10、教材費、3300円(3257円)」「10/10、写真代、1300円」というように、引き出したときにはその金額をメモします。封筒の中にペンを入れてセットにしておけば、ペンを探す手間も省けるから楽ちんですよ。

教材費などは端数があることが多いもの。封筒から取り出してお釣りをきちんと封筒に戻せたら完璧ですが、細かすぎるとストレスを感じてしまいます。取り出すときに、封筒に実際の金額を書くだけでOKというゆるいルールで構いません。少々の誤差は「手間賃」を考えて、1000円単位でお金の管理ができれば合格と考えましょう。

中には、「小銭も用意しておいたほうが安心」という人もいるかもしれません。いざ、必要になったときに端数の小銭も財布にない場合の助っ人です。100円玉を10~20枚入れておくというのもいいでしょう。

なお、現金を家に置いておくことに抵抗がある方は、不安にならない金額や、1年間に必要と見積もった金額よりも少なめの現金を封筒に入れます。

途中でお金がなくなったら、その封筒にお金を継ぎ足して、継ぎ足した金額と日付を書いておくと、何カ月でいくらのお金を使ったのかもすぐわかりますね。現金を継ぎ足した後は、使うたびに記録することの繰り返しです。

そして1年経てば、どれくらいの現金支出があったのかは、封筒に入れたお金の合計額から封筒に残っているお金を差し引くだけでわかります。例えば、子どもが今年小学校1年生になって現金の支出がいくらぐらいになるのかわからなかった場合でも、来年や二人目以降の現金支出の目安がわかりますね。

この方法は、学校や習い事などの子どもに関するお金だけでなく、冠婚葬祭費やレジャー費などにも使えます。急な現金の支出は、あえて現金を手元に置くことで乗り切りましょう。

FPオフィス will代表。株式会社Cras代表取締役社長。大阪在住のファイナンシャル・プランナー。中学校・高校の保健室の先生を経て、結婚、退職、住宅購入、加入保険会社の破たんを経てFPに転身。自らの住宅ローンで800万円、生命保険で1000万円の見直しを行った実績を持つ。「お金の安心と可能性をかたちにし、心の自立と輝く明日をつくる」ことを理念に、「知れば得トク、知らなきゃソンするお金の知恵」を子育て世帯や女性に伝えている。近著に『本気で家計を変えたいあなたへ』(日本経済新聞出版社)、『書けばわかる! 子育てファミリーのハッピーマネープラン』(マンガ:此林ミサ、日本経済新聞出版社)があるなど著書多数。

[日経DUAL 2015年9月15日付記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。