人生100年時代、お金の誤算 専門家が選ぶ10の注意点

平均寿命が延び、今や「人生100年時代」とも言われる。長寿化は本来、喜ばしいことだが、思わぬ誤算に出くわすことも多い。家計の専門家が、長寿社会ならではのお金の注意点を選んだ。

1位 介護費用の負担が重い

お金の準備でパニック防ぐ 750ポイント

90歳を超えると、ほぼ2人に1人が要介護、要支援の公的サービスを受けている。人生100年時代、介護費用を全く考えずに一生を送る人の方がもはや少ないだろう。ある50代女性は「亡き母の生命保険があったのに大金を手にした途端、親族の金遣いが荒くなり、数年後に父が要介護となった時は全く足りなくなった」と嘆く。

「介護はある日、突然やってくる。ある種の『危機管理』と考え、お金の準備をしないとパニックになる」(大江英樹さん)。また「介護が始まると、資産が減るスピードが速くなる」(畠中雅子さん)。介護費用の負担に加え「自分たちでは買い物に行けなくなり、節約も難しくなる」からだ。

在宅では『老々介護』が年々増えており、双方がともに65歳以上の割合は既に6割近い。一方、介護施設に入居すればお金の負担はより重くなる。「認知症が進み施設へ入居。自宅はそのまま残り、家族は介護費用と空き家管理費の二重負担に苦しんだ例を知っている」(望月厚子さん)。「持ち家を手放す判断は難しいもの。子世代も含めて家族で早く話し合うことが何より大切だ」(瀧俊雄さん)

2位 老後も支出が減らない

生活水準下げる選択も 700ポイント

定年退職期を迎えた後の支出は自然に減ると思い込む人は多いが、現実はやや異なるようだ。退職後に地域コミュニティーへデビューしたり、現役時代は我慢していた趣味で新たな仲間を見つけたりして「老後に『交際費』が大幅増になる世帯は多い」(竹下さくらさん)。「退職金で気が大きくなり、浪費に気づかない人もいる」(平野敦之さん)

「税や医療費などの負担増は高齢層にものしかかりかねない」(野尻哲史さん)懸念もある。対策には「生活水準を下げる覚悟が要る。家族の理解と協力がないと実現できない」(森本幸人さん)。

3位 住居費がかさむ

家の「老い」にも対策を 570ポイント

長い人生で老いるのは自らの体だけとは限らない。「30代で購入した家は80代には築50年となる」(和泉昭子さん)。戸建ては自ら屋根や外壁の定期修繕の費用を工面しないといけない。マンションも古くなると、修繕積立金の値上げが現実味を帯びる。

「古くなると給湯器やトイレなども壊れ、交換・修理費が家計を圧迫する」(深野康彦さん)。「住み替え費用を意識し、いざとなれば高く売れる価値のある物件を選ぶ姿勢も必要だ」(藤川太さん)。修繕費負担は免れられる賃貸派には「高齢になると賃貸契約が難しくなる」(野尻さん)懸念がある。

4位 住宅ローン問題

「退職金で返済」は慎重に 540ポイント

晩婚化などで住宅購入が後ろ倒しになり、定年直前でも多額の住宅ローンが残る世帯がある。家計調査で50代の負債は上昇傾向だ。「退職金で完済を目指す例が多いが、実行すると貯蓄がほぼ残らない人も」(井戸美枝さん)。これでは老後の家計が行き詰まる。

改めて返済計画をよく確認し、まだ比較的若い世帯なら「早い段階で計画的に繰り上げ返済する」(深野さん)。既に定年の時期なら「退職金は一部のみ返済に充て、一定の貯蓄額を保ちつつ毎月返済額を減らす。同時に定年後もできるだけ働いて返済を続ける」(畠中さん)のが一案だ。

5位 預貯金が足りない

長生きを念頭に計画 530ポイント

しっかり老後の計画を立てたつもりでも「寿命が延び資金が不足する例は多い」(森本さん)。特に「男性はなぜか『75歳で亡くなる』と思い込む人が非常に多い」(馬養雅子さん)。今や男性でも4人に1人、女性は2人に1人が90代まで生きる時代だ。長寿が誤算のタネとならないように計画を練りたい。

この問題は1位の介護費用と密接な関係がある。「『老い先はあと数年』と思い込み、老人ホームに入居後、行き届いた食事やケアで想定以上に体調が改善。入居年数が想定より延び、料金を払えない事態も」(竹下さん)

6位 年金が想定より少ない

高年収者ほど注意 520ポイント

「現役時代に高収入だった人ほど年金額が思ったより少ないという人は多い」(竹下さん)。会社員らが入る厚生年金は基本的に年収に伴い増えていくが、一定額を超えるとそれ以上は増えなくなる。

一定以上の給与をもらって働く高齢者の年金を減らす在職老齢年金も誤解されがち。「減った分はいずれもらえると思う人がいるが、後から支給されることはない」(望月さん)。まずはねんきん定期便などで正確な年金額をつかむことだ。早めに把握できれば「長く働きつつ、(月単位で受給額が増える)繰り下げ受給を選ぶなど対策はいくらでもある」(井戸さん)。

7位 高齢者狙う金融商品で失敗

運用丸投げは禁物 435ポイント

「退職金が入って資産運用が必要かと焦り出すと、そこを狙い澄まして金融機関のセールスが入る」(馬養さん)。だが個人が考えるべきは、時間をかけた長期運用だ。

実際は「高齢期に営業されるままテーマ型投資信託などへ一気に多額の資金をつぎ込む」(瀧さん)、「ブラジルレアルやトルコリラなど高金利外貨商品などリスクを取り過ぎ」(藤川さん)といった例が目立つ。「自分で仕組みがわからない商品に手を出さない。金融機関に丸投げせず、運用は自分で考える姿勢が必要だ」(平野さん)

8位 認知症問題

「自分事」として備える 415ポイント

高齢化に伴い認知症を患う人も増えているが「認知症で意思を示す能力がなくなると、預貯金の引き出しも自宅売却もできなくなることがまだわかっていない人は多い」(和泉さん)。「自分に限って大丈夫」と思い込むことが問題を深刻化させる。

「誰もが直面する事態と考え、備えることがこれからの時代は欠かせない」(野尻さん)。せっかくなら、できるだけ具体的な準備をしておきたい。「私は認知症になったら入居する介護施設を決めてあり、その具体名と費用の工面法まで娘に伝えている」(畠中さん)という専門家もいた。

9位 リタイアできない

働き方、再検討を 270ポイント

定年退職後は悠々自適の生活を送りたいと思っていても、現実には「年金や退職金を全く調べていなかったため、いざ定年となってもお金が足りず、やむなく働き続ける人が少なくない。『辞めたい時に辞められない』という精神的な負担は大きい」(馬養さん)。

人生が長くなったうえ、晩婚や高齢出産などにより、一般的な世帯の可処分所得や貯蓄の水準も大きく変化した。「親世代はもちろんだが、同じ会社に勤める少し上の先輩たちですら『モデル』にならない」(瀧さん)。何歳までどう働くか、真剣な検討が欠かせない。

10位 保険がムダに

家族と情報を共有 260ポイント

生命保険や医療保険にしっかりと加入しているだけで安心と思い込むと、落とし穴がある。まず、加入した本人でも「(特約などの)保障内容が理解できておらず、請求し忘れて保険金を手にできないケースがある」(和泉さん)。「生前に家族へ保険加入をしっかり伝えていなかったことで、保険金請求さえしないで終わってしまうこともある」(大江さん)

保険金請求には時効があり、その後に子供らが気付いても後の祭りとなりかねない。帰省などで親子が顔を合わせた時には保険も含めて、お金のことをしっかり話し合う場を設けたい。

お金の切れ目、孫との切れ目?

上位10項目からは漏れた中にも多くの示唆があった。目立ったのは家族とお金の問題だ。例えば、子や孫への出費。「晩婚化の影響で、親世代が定年期にさしかかったころに子の教育費が多くかかる例も増えた」(大江さん)。「子の配偶者の父母(孫から見て、もう一方の祖父母)への競争意識が高まるあまり、身の丈を超えて孫に出費し、自分の貯蓄が底をつく人もいる」(馬養さん)。ただ、子や孫はお金を出す側が考えているよりドライなのかもしれない。「孫に多額の教育資金を一括贈与した途端、孫の里帰りがガクンと減った例もあった」(深野さん)

熟年期の離婚・再婚でお金にまつわる問題も多い。離婚は財産分与で、夫婦とも生活は厳しくなる例が多い。再婚では子供らと新たな配偶者との間で相続が問題になりやすい。「離婚も、再婚も様々な事情があってこその行動なので、お金の面だけで語れない。ただ、いずれも生活設計が変わり、これに備えた資金計画などがいるという意識は持つべきだ」(畠中さん)

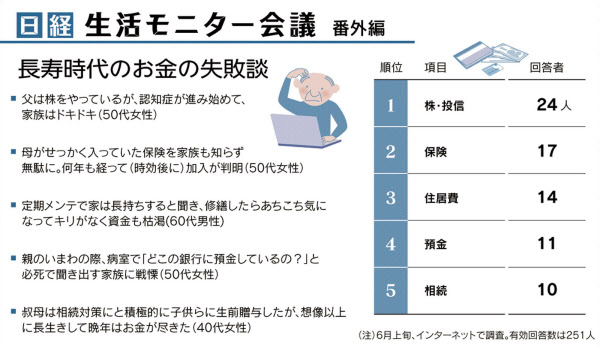

日経生活モニター会議 番外編 長寿時代のお金の失敗談

日経生活モニターにお金にまつわる失敗を聞くと、長寿化時代ならではの回答が並んだ。「インターネット証券で株式投資。今こそ『売り』と操作したはずが、成立したのは『買い』注文だった」(80代男性)。慣れない操作と衰えを隠せぬ視力ゆえの失敗だろうか。

昔なら感謝されたはずの行動が、大きく目算が狂うこともある。「親は『家を残してやる』と恩を着せるのだが、完全に老朽化してもはや財産かお荷物かわからない」(40代男性)。「『孫全員分の預金口座をつくったぞ』と語っていた父だが、認知症になって通帳も出てこないので、その話がウソかホントかさえ今となってはわからない」(50代女性)

ランキングの見方

調査の方法

今週の専門家

(堀大介が担当しました)

[NIKKEIプラス1 2021年7月3日付]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事