投信積み立て、値下がりを味方に 安いときに多く買う

未来の私を変える投資レッスン(最終回)

田丸磨音(たまる・まね)

メーカー勤務5年目の27歳。独身。藤士のレッスンで資産運用の大切さを知り、投資信託の積み立て投資を始めようとしている投資初心者。趣味はヨガ。

里中藤士(さとなか・とうし)

証券アナリスト、ファイナンシャルプランナー。35歳。最近、男性・女性ともに若い世代から資産運用に関する相談が増えている。趣味は家庭菜園。

藤士:前回は投資信託の選び方をレッスンしましたね。今回は磨音さんが実際に投資をしていくうえでのポイントや注意点をお話しします。磨音さんは毎月の給与の中から積み立てての投資でしたよね。もう始めましたか?

磨音:すでに投信を選んで、毎月自動で積み立てる手続きも終わりました。でも、いざ積み立てが始まるとなると、経済ニュースなどが気になるようになって……。2月にはニュースで「日経平均が30年ぶりに3万円台」とか言われていましたよね。米国の株もかなり高いらしく、こういった時期に投資を始めるのは、タイミングとしてどうなんでしょう?

藤士:確かに、日米の株価は現在のところ高値圏といえそうですが、磨音さんは特にどんな点が気になっていますか?

磨音:今が高値だったら、この後、大きく下がったりしたらどうしようかと……。

藤士:もしそうなったら、どうしますか?

磨音:怖くなって売りたいと思ってしまいそうです。

藤士:怖いという気持ちもわからなくはありません。ただ、すぐに売るのはちょっと待ってください。なぜなら、下がったときに売ってしまうというのは、そのマイナス、つまり損を確定する行為に他ならないからです。

磨音:確かに。でも、下がると不安です。

藤士:下がったときというのは、考え方を変えれば、安く買える「お買い得なとき」といえます。磨音さんは、狙っていた洋服がバーゲンで安くなったら、どう思いますか?

磨音:お買い得! と思います。

藤士:では、なぜ投資では下がったら怖いのでしょう? すでに買ってあった資産も一緒に下がってしまうからですよね。でも、磨音さんが始めた投信の積み立て投資では、まさに値下がりを味方にすることができます。

磨音:そうなんですか!? なぜですか?

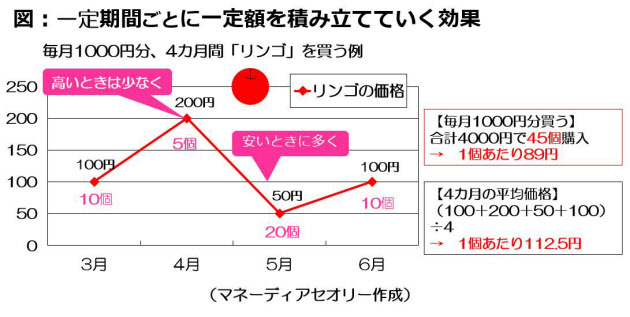

藤士:それは、投信といった価格が変動するものを、毎月決まった金額で買っていくからです。といっても、ちょっとわかりにくいかもしれませんね。この仕組みをリンゴで説明してみましょうか。例えば、リンゴを毎月1000円分ずつ買っていくことにしましょう。月によって価格は変動します(図)。ここで、磨音さんに問題です。リンゴの価格が3月は100円、4月は200円、5月は50円、6月は100円と変動していますね。であれば、それぞれの月で何個ずつ買えるでしょうか?

磨音:1000円で買える個数はそれぞれ3月10個、4月5個、5月20個、6月10個ですよね。

藤士:ということは、高いときにはあまり買わず、安いときにたくさん買うというのが、自動的にできていますね。

磨音:確かに!

藤士:では、4カ月間で使ったお金の合計額はいくらで、合計で何個買えたことになりますかね?

磨音:4カ月では合計4000円を使って、合計45個買えました。

藤士:磨音さんが買ったリンゴの平均価格はというと、89円になります。4000円÷45個=89円ですから。

磨音:あれ? リンゴの価格自体の平均は100円を超えているんじゃないですか? それなのに、何だか安いですね。

藤士:この期間のリンゴの価格の平均は「(100+200+50+100)÷4=112.5円」ですから、磨音さんはそれよりも23.5円も安く買えているのです。

磨音:トータルでも安く買えているということですね。

藤士:そう、購入価格の平均額を下げることができるのです。リンゴで説明しましたが、投信でも同じです。投信の場合、数量の単位がリンゴのように個数ではなく「口数」になりますが、毎月一定額ずつ購入していけば、高いときには少なく、安いときにたくさん買えて、購入価格の平均額を下げられるのは一緒です。このように一定期間ごとに一定金額ずつ買っていく方法が「ドルコスト平均法」です。

磨音:覚えておきます! このドルコスト平均法なら、高値圏かそうでないのかをいちいち気にする必要はなさそうですね。

藤士:そうです。誰にもこの先上がるか下がるかは分からないし、下がったら下がったで、まだ下がるかもと考え始めたりして、いつまで経っても投資を始められませんからね。

磨音:あと、これから積み立て投資をしていくにあたって気を付けることやコツはありますか? ただ積み立ていけば、これでもう何もしなくていいということなんでしょうか?

藤士:積み立てて持ち続けていればいいとは限りません。なぜなら、投信の値動きにつれて、保有している資産全体の状態も変わりますし、磨音さん自身の状況も変わる可能性があるからです。ときどきは定期的に自分の資産の状態を確認して、必要ならお手入れをしてほしいですね。健康診断の定期健診の結果を見て、運動を始めたりお菓子は控えたり、といったふうにです。

磨音:資産の状態が変わるというのは?

藤士:当初設定したアセットアロケーション、つまり最初に決めた資産配分のバランスが崩れている場合があるということです。崩れていたら、元に戻すのが理想的です。例えば、株式が値上がりすれば資産全体の額も増えますが、同時に資産全体に占める株式の割合も増えているということになります。

磨音:資産配分のバランスが崩れたままだと、どうなるんですか?

投資:この例では、株式の割合が増えているため、次に株式が値下がりするとその増えた割合の分、資産全体が大きく減少することになりますよね。ですから、例えば1年~数年に1回などでもよいので、資産配分の割合を元に戻すといいでしょう。この元に戻すことを「リバランス」と言います。

磨音:リバランスはどうやればよいですか?

藤士:シンプルな方法は、値上がりなどで全体に占める資産配分割合が当初よりも増えた分の資産を売却し、その分で資産配分の割合が減った資産を買い増す方法です。

磨音:それならできそうです!

藤士:これで磨音さんはこのレッスンは卒業になります。7回のレッスンで、投資を始めるときの最低限のポイントをお伝えしてきました。これで投資のスタートをきることができました。今度は、投資を実践しながら、さらに学んでいくといいですね。

磨音:えっ! 卒業ですか!? 確かに、これまで学んできたことで、不安よりも投資への期待が大きくなっています。でも、投資していく中で分からなくなったら…….。

藤士:そのときはまた連絡してください。投資を実践してこそ見えてくるものがありますから。

磨音:良かった! 安心したらおなかがすいてきました。きょう出てきたリンゴでおいしいアップルパイのお店を思い出したんです。卒業式を兼ねて食べに行きましょう! 私は送られる側なので、先生のおごりで!

藤士:……。磨音さんがこれまでのレッスンの振り返りができたらごちそうしましょう。

磨音:まかせてください! 投資で大切なのは、自分のリスク許容度を知って、それにあわせた資産配分で行うこと。そして、投資のコツは(1)できるだけ「長期」で運用する(2)値動きや性質の違う運用対象に「分散」する(3)一定額を「積み立て」していく。あ、あと、下がったからってすぐにやめないこと、時々お手入れすること、でしたね。

藤士:素晴らしい答えです! そのことを意識しながら投資を実践してください。

藤士のワンポイントアドバイス

今回紹介したドルコスト平均法も万能ではありません。では、どのようなときに万能とはいえないのでしょうか。(1)運用開始からずっと運用資産の価格が上昇し続ける場合この場合は、積立投資よりも一括投資の方がリターンが大きくなり得ます。ずっと上昇し続けるということは、購入価格の平均額は下がらないからです。(2)運用開始からずっと運用資産が下落し続ける場合この場合は、ドルコスト平均法でも利益を上げにくくなります。ドルコスト平均法は、あくまでも購入価格の平均額を下げるものであり、利益が出るのは、下落から反転してその価格以上に値上がりしてからだからです。(3)「出口」を意識しない場合いつ資産を売却するか、すなわち、投資の出口も大切です。例えば、コロナショックのように株価が大きく下落したときにお金を引き出さざるを得なかったとすれば、いくらそれまでの期間に運用益があったとしても、元本を割ってしまう可能性すらあるからです。そのため、資金が必要になる時期を見据えて、少しずつ株式の割合を減らしていくなど、出口を意識した運用をおすすめします。

連載を終えて

磨音さんのように、投資を始めてみたいけど「わからないし、怖そう」という方が「始めてみようかな?」と思えるレッスンを心がけました。ただ、投資は経験からの学びも多々あります。まずは「少し損をしながら勉強してみよう」くらいの気持ちで始めてみてはいかがでしょうか。またの機会にお会いしましょう。

中里邦宏

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事