投信選びは3ステップで まず「アラカルトorコース」

未来の私を変える投資レッスン(6)

田丸磨音(たまる・まね)

メーカー勤務5年目の27歳。独身。藤士のレッスンで資産運用の大切さを知り、証券口座を開設した投資初心者。趣味はヨガ。

里中藤士(さとなか・とうし)

証券アナリスト、ファイナンシャルプランナー。35歳。最近、男性・女性ともに若い世代から資産運用に関する相談が増えている。趣味は家庭菜園。

◇ ◇ ◇

藤士:前回はリスクの許容度と資産の分散効果についてのレッスンでした。今回は投資信託の選び方についてお話していきましょう。ところで、アセットアロケーション、つまり資産配分の割合は前回決まりましたよね?

磨音:はい! 目的が老後資金の運用分は、半分の割合を株式での運用にする予定です。

藤士:次は、そのアセットアロケーションに合った投信商品を選んでいく段階です。

磨音:でも、証券会社のホームページを見ると、投信ってとてもたくさんあって……。洋服なら「選びがいある!」って盛り上がるところですが、投信はどうしていいかわからず、そっとページを閉じてしまいました……。

藤士:無理もありません。私たちが購入できる投信は5913銘柄(※)。各証券会社で取り扱う銘柄数は異なるものの、インターネット専業の証券会社などでは、2000銘柄以上を取り扱っているところもありますから。

磨音:そんなに!? 全部に目を通していたら、いつまで経っても投資を始められる気がしません。選ぶコツを教えてください!

藤士:選ぶコツは3ステップです。1つ目は、「自分で一つ一つ選んで組み合わせる」か、「もう組み合わせてあるものを選ぶ」かです。「もう組み合わせてある」というのは、複数の資産に分散されている「バランス型投信」のことです。磨音さんの好きなフレンチでいえば、アラカルトで注文するか、コースで注文するか、といった感じですね。

磨音:アラカルトかコースか。最初は自分で色々選びたいので、アラカルトがいいかな。

藤士:では、2つ目のステップにいきましょうか。次は、投信の運用方針による違いで絞りをかけていきます。つまり、「パッシブ型(インデックス型ともいいます)」と「アクティブ型」のどちらを選ぶかです。

磨音:うーん、名前を聞いただけでは、アクティブ型のほうが楽しそうかも! でも、2つはどう違うんですか?

藤士:ざっくり言うと、平均点を狙っていく運用か、平均点超えを狙う運用かの違いでしょうか。前者のパッシブ型は、例えば日経平均株価などの「市場の平均値」ともいえる「指数」と連動するリターンを目指していきます。一方、指数を上回る値動きを目指していくのがアクティブ型です。ただし、アクティブ型には、指数に関係なく純粋に利益を追求していくものもあります。

磨音:アクティブ型のほうが、運用のプロの人が大変そうですね。

藤士:そう、アクティブ型はリターンを上げるべく調査・分析するなどの手間がかかります。だからこそ、この部分は3つ目のステップの「投信のコスト」にも関わります。

磨音:コストというと、手数料ですか?

藤士:そのとおり。なかでも注目したいのは、運用している間の手数料である「信託報酬」などの運営管理費用です。

磨音:運用している間もかかるんですか?

藤士:そうです。プロに運用を委ねるのが投信ですから、その運用の手数料です。ちなみに、手数料には購入するときの購入時手数料がかかる投信もあります。ただ、これは無料のものも少なくありません。

磨音:長期で運用するつもりですから、信託報酬は意識したほうがよさそうですね。さっきのお話からは、アクティブ型のほうが信託報酬が高いということですか?

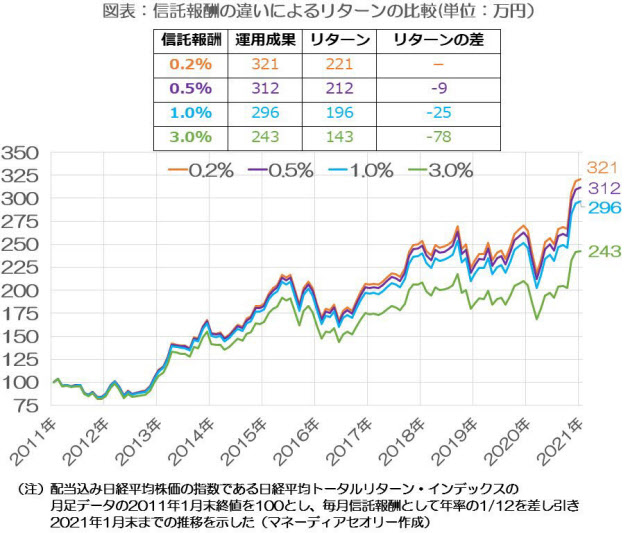

藤士:まさにそのとおりです! 信託報酬は投信ごとに異なりますが、投信の純資産総額に対して日々かかり、だいたい年率0.2~3%程度です。アクティブ型だと、おおむね1%を超えてくるものが多いようです。

磨音:数字で聞くと思ったより低く感じますが、そんなに差がついてくるものですか?

藤士:では、信託報酬の違いでどれくらい運用結果が違ってくるか見てみましょうか。図表は、100万円を10年間運用したときのリターンを信託報酬の違いで比較したものです。信託報酬が年率0.2%の場合と比べて、年率1%ならリターンが25万円低くなり、年率3%なら78万円低くなっています。

磨音:10年でこの差なら、私の老後資金ではもっと大きな差になりそう!

藤士:そうなんです。信託報酬が日々かかるということは、投資の元手もそのぶん日々減っていくため、長期で運用するほどリターンの差は大きくなっていくのです。

磨音:なるほど。3つのステップで迷わず選べそうです。

藤士:ただ、1つ注意点があります。アクティブ型が指数を超えるリターンになるかというと、必ずしもそうとは限りません。パッシブ型ともリターンを比較してみましょう。

磨音:アクティブ型はプロの腕次第なんですね。

藤士:次回は、磨音さんのように、積み立てて投資していくときのポイントなどについてレッスンしていきましょう。

(※)投資信託協会公表の2021年1月末現在の公募投信の総合計より

藤士のワンポイントアドバイス

バランス型投信といっても、何をどう組み合わせてあるかは、その投信商品によって違います。投信の概要説明の欄、あるいは投信の説明書ともいえる「交付目論見書」の「ファンドの目的・特色」の箇所を見て、どのような資産にどのような割合で配分されるのかを確認するようにしましょう。また、チェックしておきたいのは、運用の間、(1)資産配分割合がずっと維持されるのか(2)あるいは変化させていくのか――という2つのタイプがある点です。さらに、後者の主流は大きく、次の2つのタイプに分けられます。ライフサイクル型:時間の経過とともに資産全体のリスクが下がるよう、主に株式の割合を下げていくタイプリスクコントロール型:投資環境の変化に応じてリスク資産への配分割合などを機動的に変化させて運用していくタイプバランス型といっても、組み合わせ方もさまざまというわけです。

「老後のためにも、若いときから投資・資産運用を」とよくいわれますが、初めての人にとってはわからないことだらけ。様々な疑問について会話形式でやさしく解説します。

中里邦宏

ファイナンシャルプランナー(CFP)、マネーディアセオリー株式会社取締役副社長。上場メーカーで設計担当後2004年にFP事務所を開業、16年に法人設立。顧客が納得するまでシミュレーションを繰り返すライフプラン相談を中心に、資産運用教育、ライフプランツールのプランニング、ロジック提供なども手がける。日本証券アナリスト協会検定会員、1級FP技能士、DCプランナー1級。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事