マスク代×、PCR検査は△ 年末は医療費控除を確認

いまさら聞けない大人のマネーレッスン

今年も残りわずかとなりました。この1年間よく病院に行った、多くの医療費を支払った……そんな人に確認してほしいのが「医療費控除」です。

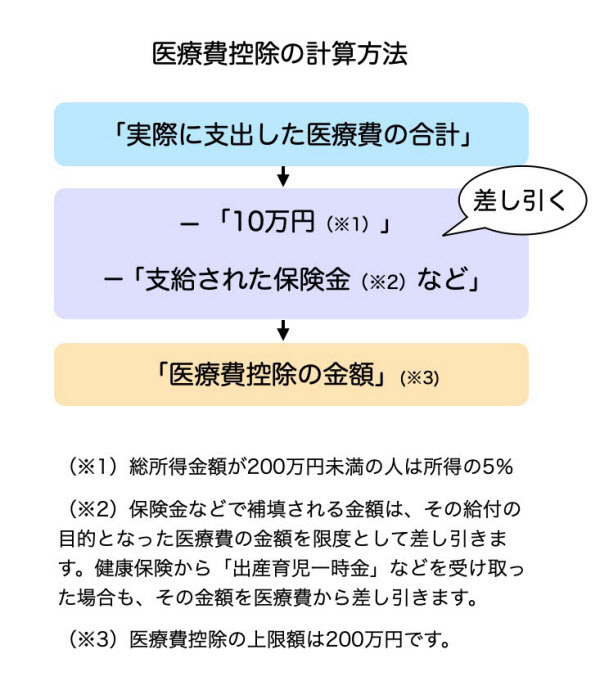

医療費控除は、1年間(1~12月)の医療費が10万円(その年の総所得金額などが200万円未満の人は総所得金額などの5%)を超えたとき、その超えた分が所得控除されるというもの。

医療費は、申告する本人だけでなく、生計を一にする家族や親族が支払った費用も合算できます。家族全員の医療費を合算すると、年間10万円を超えるケースもあるのではないでしょうか。

医療費控除は、以下のように計算されます。

民間の保険や社会保険などで補填された金額は、医療費から差し引かれます。

税率が高い人ほど控除額が大きくなる

では、どれだけ税負担が減るか、具体的にみてみましょう。

たとえば、総所得金額が500万円で、実際に支払った医療費が20万円だった場合。

所得税率は20%ですので、(20万円-10万円)×20%=2万円の所得税が還付されます。

加えて、翌年6月以降の住民税も安くなります。住民税率は10%で、(20万円ー10万円)×10%=1万円ですね。所得税のように還付されることがないため忘れられがちですが、住民税の負担も減ります。

所得税・住民税を合わせて、年間約3万円の税負担が減ることになります。

税率の高い人ほど、控除される金額が大きくなりますので、世帯でもっとも収入の多い人が申請するとよいでしょう。

感染予防が目的の費用は控除対象外に

注意したいのは、医療費控除の対象外となるもの。

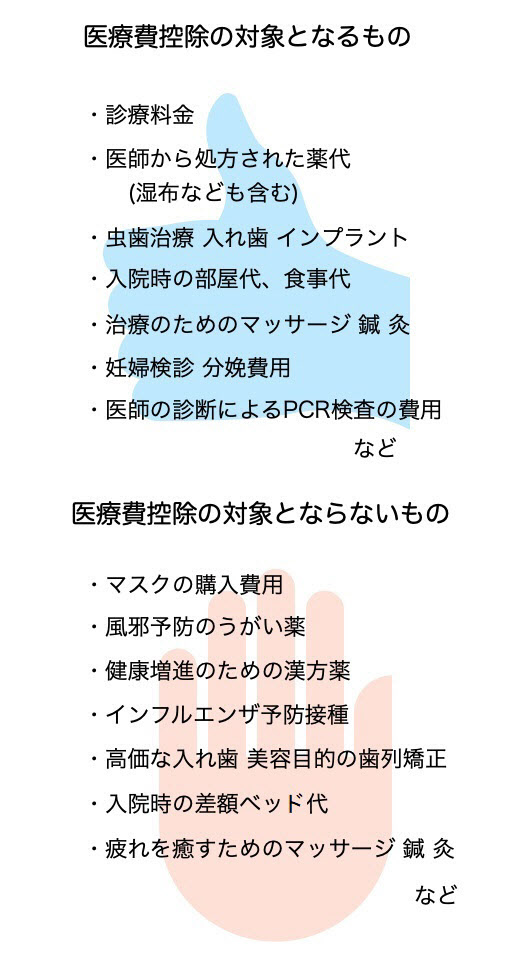

原則として「治療」を目的とした費用であれば、医療費控除の対象となりますが、それ以外のものは対象外です。

たとえば、美容整形にかかった費用は、「治療」ではないため対象外。歯列矯正では、子どもの「不正こう合」の治療は対象ですが、審美目的は対象外です。

あん摩マッサージ指圧師・はり師などの施術は、治療目的であれば対象に、疲れや体調を整えることが目的であれば対象外となります。

今年は、新型コロナウイルスの対策でマスクを購入した人も多いと思われますが、マスクの購入費用については、病気の感染予防が目的のため、医療費控除の対象外です。同様に、消毒液やフェースシールドの購入費用も対象ではありません。

PCR検査は、医師などの判断による検査であれば、医療費控除の対象となります。

自己判断によるPCR検査は、医療費控除の対象外ですが、検査の結果が陽性で、引き続き治療を行った場合には、検査も治療の一環とみなされ、医療費控除の対象となります(※)。

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/pdf/faq.pdf

オンラインで診療を受けた人もいるかもしれません。

オンラインでの医師などによる診療や治療は、治療が目的であることに変わりはありませんので、医療費控除の対象となります。ただ、医薬品が配送されてくる場合、その配送料は対象外となります。

その他、通院にかかる電車やバスなどの「交通費」も対象になります。タクシー代は、電車やバスが利用できない場合に限り認められます。自家用車での通院にかかった費用は対象外です。

医療費控除に必要な書類は3つ

続いて、医療費控除の具体的な申請方法をみてみましょう。

申請には、以下の書類が必要となります。

2 医療費控除の明細書など

3 マイナンバーなどの本人確認書類

【1.確定申告書】

確定申告書は、国税庁のウェブサイトからダウンロードできます。あるいは、税務署に直接取りにいく、郵送で取り寄せることも可能です。

確定申告書には「A」と「B」の2種類がありますが、会社員であれば「A」の様式を使うことが多いでしょう。

確定申告書Aは、「給与所得」「公的年金」「その他の雑所得」に対応した様式です。会社員やアルバイト・パート、所得が公的年金のみの人であれば、こちらを利用します。

確定申告書Bは、給与所得や雑所得に限らず、全ての所得に対応しており、「事業所得」や「不動産所得」などがあれば、こちらを利用します。

【2.医療費控除の明細書など】

医療費控除の明細書も、国税庁のウェブサイト(※)からダウンロードできます。

同ウェブサイトの「医療費集計フォーム」(※)に明細を入力して、集計することもできます。入力したデータは、確定申告等作成コーナーで直接読み込むことができるため、医療費の領収書の枚数が多い場合にはおすすめです。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/ref1.pdf

(※)医療費集計フォーム

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/r02junbi/iryouhi-download.htm

「医療費のお知らせ(医療費通知書)」を添付すれば、明細書の記入は必要ありません。同書類は、加入している健康保険組合から送付されます。こちらの方が簡単かもしれませんね。

なお、領収書の提出は不要ですが、5年間は保管するよう求められています。後々、税務署から領収書の提示を求められる可能性もありますので、残しておきましょう。

【3.マイナンバーなどの本人確認書類】

確定申告書を税務署へ提出する際、「マイナンバーの記載」と「本人確認書類の提示または写しの添付」が必要となります。

マイナンバーカードを持っていない場合は、番号確認書類(通知カード、住民票などいずれか一つ)と身元確認書類(運転免許証、パスポートなどいずれか一つ)の2つが必要となります。

※ただし、税務署などで確定申告書を作成する場合には、源泉徴収票が必要。

5年前までさかのぼって申告できる

上記の書類を用意すれば、あとは確定申告するだけです。

確定申告の期間は、毎年2月16日から3月15日ですが、医療費控除などの「還付申告」については、例年1月1日から申請が可能となっています。

提出先は、原則、居住地の最寄りの税務署です。提出方法は、税務署に直接提出、郵送する、国税庁サイトの国税電子申告・納税システム「e‐Tax」で申請する、といった方法があります。

また、過去に多額の医療費がかかったのに医療費控除の手続きを忘れていた、あるいは申請をしていなかった場合は、5年前までさかのぼって申告することができます。

21年中であれば16年以降にかかった医療費の還付申告が可能ということですね(※)。

スイッチOTC医薬品を年末多めに買うのはアリ?

最後に「セルフメディケーション税制」も簡単にご紹介しておきましょう。

セルフメディケーション税制は、指定された市販薬を年間1万2000円を超えて買うと、超えた分を所得控除することができるというもの。

たとえば、医師に処方される医療用薬品から転用された「スイッチOTC医薬品」を1年間で6万円購入した場合、6万円-1万2000円=4万8000円 が所得控除の対象となります。

総所得金額が500万円の人の場合、約1万4400円の税負担が減ります(※)。

翌年の住民税 4万8000円×10%=4800円 負担減

対象となる市販薬は、医療用にも使用され効果が高いとされる87成分を含むもの。風邪薬や解熱鎮痛剤など約1600品目が指定されています。

スイッチOTC医薬品には、風邪薬や痛み止め、花粉症などのアレルギーを抑える薬なども含まれています。薬局やドラッグストアで、よく頭痛薬や痛み止めを買っているかも……という人はレシートで確認を。1万2000円を超えているかもしれません。

もう少しで控除を利用できるのに……という人は、年内に多めに買ってストックしておくと良いかもしれませんね。

医療費控除と同様に、申告する本人と生計を一にする家族や親族の支払いも合算できます。控除の上限額は8万8000円です。

ただし、セルフメディケーション税制は、医療費控除と併用できません。どちらの方が控除額が大きいか、計算して有利な方を申告しましょう。

また、この「セルフメディケーション税制」を利用するには、申告する年に健康診査や予防接種を受けている必要があります。これは会社の定期健康診断でもOKです。

確定申告の際には、領収書(日付、商品名、価格などが確認できれば、レシートも可)と健康診断の結果通知表を添付します。

領収書は原本を提出しますが、「セルフメディケーション税制」の必要書類である健康診断などの結果通知表はコピーでの提出が認められています。健診結果部分は不要なため、結果部分を黒塗り、または切り取って提出します。

このように少々手間がかかる医療費控除ですが、所得や支払った医療費によっては、少なくない税金が還付されたり、税負担が減ったりします。是非チェックしてくださいね。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事