月1.7万円で1千万円めざす 投資するには若いほどいい

未来の私を変える投資レッスン(2)

田丸磨音

メーカー勤務5年目の27歳。独身。先輩の影響を受けて資産運用に興味を持ち始めたが、投資初心者のため踏み出せないでいる。趣味はヨガ。

里中藤士

証券アナリスト、ファイナンシャルプランナー。35歳。最近、男性・女性ともに若い世代から資産運用に関する相談が増えている。趣味は家庭菜園。

第1回は「株式ってファッション? 投資は女性にこそ向いている」

◇ ◇ ◇

藤士 磨音さんは「これから結婚や出産などで生活が変わるかもしれないのに、どう投資していけばよいのか」が気になっているとのことでしたよね。具体的にどういったことをイメージしていますか?

磨音 先日、学生時代の友達が結婚したんですが、新居への引っ越しなどで何かとお金がかかったらしく、「あまり貯金していなかったので大変!」と言っていたんです。コロナ禍で結婚式はしなかったにもかかわらず、です。そんなにお金がかかるなら、投資とかしてても大丈夫なのかって迷い始めて……。

藤士 結婚などの人生の節目ともいえるイベントでは大きなお金がかかりがちですね。結婚後も、例えば出産後の子育て時期は時短勤務だと収入が下がるといったお金の変化があるため、投資を考える際はそれらもおさえておく必要があるんです。

磨音 でも、何より困るのは「いつ結婚するのか」全く予定を立てられないことなんです。なにしろ結婚って相手次第ですし。私なんて、まだ相手もいません。でも、タイミングがあれば、いつでもしたいな、って……。

藤士 結婚は「いつ」という時期を定めにくい筆頭格で、男女の出会いはわからないものですから(遠い目)。

磨音 里中さんも何かそんな出会いの経験がおありですか?

藤士 いや、私のことは置いといて。ともあれ、結婚資金であれば、いつ必要になるかわからないからこそ、いつでも引き出せるお金で用意しておく必要があります。例えば、「今、株価が下がっているから、回復するまで結婚は待って!」とか、言いにくいでしょ?

磨音 言いにくいというより、あり得ないです、そういうの。

藤士 結婚資金に限らず、投資するお金はまず「何のためにそのお金を投資していきたいのか?」という目的を持つのが投資の成功のコツです。「何のために?」が定まると、「では、いつまでそのお金を運用するのか?」という運用期間が定まるからです。運用期間に適した運用の手段を選ぶのがコツです。だからこそ、結婚資金のような、すぐに必要になるかもしれないお金は投資には向いていないんです。

磨音 そうすると、やっぱり私には投資は向いていないってことでしょうか?

藤士 いえいえ、磨音さんに投資が向いていないのではなく、結婚資金が投資に向いていないだけです。結婚のほかにも磨音さんの人生に必要なお金はたくさんありますよね。例えば、老後のお金などはだれもが必要です。

磨音 老後は遠すぎて実感がわかないです。

藤士 「遠すぎる」ということは、磨音さんにとってたっぷり老後のお金を運用する期間があるということです。それこそ投資の出番です。その長い期間で一時期的に価格が下がったとしても一喜一憂せずに十分回復を待つことができるからです。

磨音 投資を「怖い」と思っていたのは、下がったときの不安でした。でも、東日本大震災で下がった株価も最近は当時の2倍以上になってきていますよね。

藤士 よく見ていますね! それだけではなく、老後が迫ってきてはじめて準備し始めるよりも、だれにでも必要なものなら、できるだけ早く準備を始めたほうが結局は負担感が少ないんです。

磨音 早く始めるとどれくらい変わってくるんですか?

藤士 例えば、60歳で1000万円持っているためには月々どれくらい積み立てる必要があると思いますか? ここではまったく運用しなかったとして考えてみてください。ヒントとして、50歳からようやく積み立て始めた人、つまり10年間で準備する場合は毎月8万3334円ずつ積み立てる必要があります。40歳からでは20年間ですから、毎月4万1667円です。

磨音 50歳からだと毎月8万円でも足りない! 私の家賃より高いです……。

藤士 では、これが30歳からの30年間では、月々いくら必要でしょうか?

磨音 うーん、ざっくり3万円弱くらい?

藤士 正解! 30歳からの30年間なら2万7777円で済みます。

磨音 ただ、老後のお金って1000万円じゃ足りないですよね?

藤士 「老後に必要なお金は2000万円」と話題になったことがありましたが、老後のお金をいくら準備すべきかは、人によって違います。何歳まで働いてもらえる収入がいくらあるかや年金額など入ってくるお金、生活費など出ていくお金も人によって違うからです。

磨音 もらえる年金の額や生活水準などの老後の暮らし方次第ってことですね。

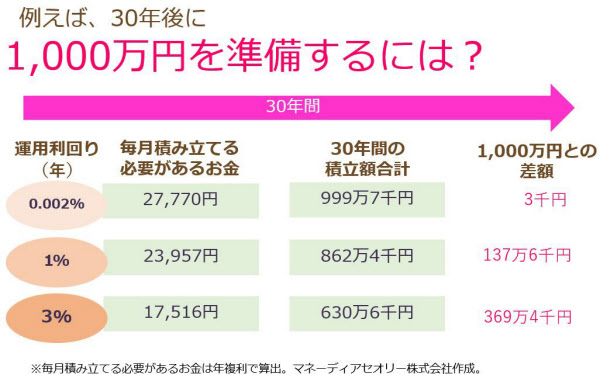

藤士 そのとおりです。ところで、先ほどの月々積み立てるべきお金、投資を活用することで、さらに積立額を抑えられる可能性があります。下の図表を見てください。これは、30年後に1000万円持っているためには月々いくらずつ積み立てていけばよいかを「利回り」ごとに示したものです。

藤士 先ほど、全く運用しなかった場合は月々2万7777円積み立てが必要でしたが、投資をすることによって、例えば年利3%で運用できれば毎月1万7516円の積立額ですみます。月に1万円以上少なくて済むすわけです。

磨音 それだけあったら毎週、ケーキやフルーツビュッフェに行けそう!

藤士 磨音さん、この1万円は老後のお金のための積み立てにまわさずに済むだけで、使ってしまってもいいわけではありませんよ! これまで話に出てきた結婚資金や老後資金以外にも、磨音さんが人生で必要となるお金には他にもたくさんあります。磨音さんが「こんなことにお金を使いたい! こんなことしたい!」というもので、まとまったお金がかかりそうなものはありませんか?

磨音 たくさんあります! けど、すぐにと言われると……。他の人の例ではどんなものがありますか?

藤士 磨音さんと同年代の女性では、自分のマンションを買いたいという人もいますし、アーリーリタイアして海のそばで自分のペースでボランティアしながら暮らしたいという人、雑貨店を開きたいという人もいます。

磨音 マンション、アーリーリタイア、どっちも憧れます! 自分でもいろいろしたいことあったなって、ワクワクしてきました。

藤士 大切なのは、お金をただ増やしたいと漫然と考えるのではなく、目的に応じた運用期間を意識することです。「いつでも使えるようにしておきたいお金」は、投資のような価格が常に変動する運用は向きません。3年後に留学したいといった短期の目標があるお金もそうです。一方、家の購入や開業などは期間によっては投資を取り入れられる場合もあります。つまり、中長期の運用期間がある目的であれば、むしろ投資で腰をすえて利回りアップを目指していきたいところです。

磨音 目的によっていくつか持っておいて使い分けるということですね。靴や洋服を行き先や目的によって、使いわけるみたいに。まずは、自分はどんなことにお金が必要になるのか、どんなことに使いたいのかを考える必要がありますね。

藤士 では、先ほど利回りに触れましたので、次回は利回りを得るために意識しておきたいことをお話ししていきましょう。

磨音 お願いします! ところで、里中さんの男女の出会いと別れの話はどうなりました?

藤士 それはまたおいおい……。(別れの話までしたかな?)

藤士のワンポイントアドバイス

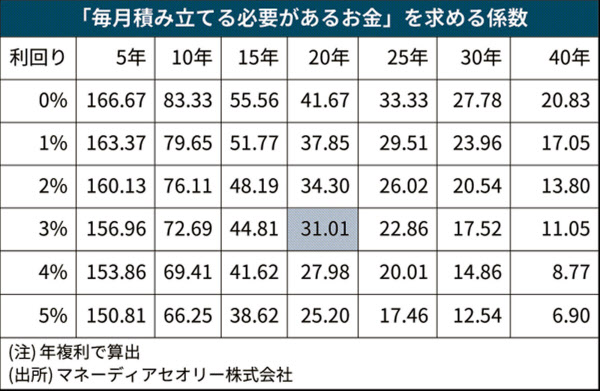

30年後に1000万円を準備するのに毎年積み立てる必要があるお金はいくらか? ぜひみなさんも「自分の場合は?」を考えてみてください。次の表の「係数」を使って簡単に求められます。

使い方は簡単です。表のうち、運用期間の「年数」と「利回り」が交差する箇所にある数字(係数)に、目標金額を掛け合わせるだけです。例えば目標額300万円を20年で準備したい場合、利回り3%の結果を知りたいならば、20年と3%の交差する31.01に300(万円)を掛ければ求められます。31.01×300=9303円です。つまり、利回り3%で運用しながら、毎月9303円ずつ積み立てていけば、20年後に目標の300万円を準備できるわけです。

「老後のためにも、若いときから投資・資産運用を」とよくいわれますが、初めての人にとってはわからないことだらけ。様々な疑問について会話形式でやさしく解説します。

中里邦宏

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事