パートも社会保険入りやすく 手取り減ってもメリット

人生100年時代のキャリアとワークスタイル

コロナ禍の影響により、在宅勤務など柔軟な働き方が広がりを見せています。実は、働き方と社会保険は密接な関係があるのをご存じでしょうか。これまで短時間で従業員として働く人は、一定規模の企業を除き、自らが被保険者として社会保険に加入することが難しい状況にありました。これが2020年5月に成立した年金制度改正法により、今後段階的に適用範囲が広げられます。いったいどのように変更されるのでしょうか。

被保険者として社会保険に加入する人とは

会社員でフルタイム勤務の人にとって、社会保険(本稿では狭義の社会保険として、健康保険と厚生年金保険を取り上げます)に加入しているのはごく自然のことでしょう。会社が手続きを行ってくれるため、特に深く考えることもなく、気づいたら被保険者になっていた、という方が多いと思います。

一方、短時間で働く場合、雇用条件などによって、必ずしも被保険者になるとは限りません。

会社員や公務員の配偶者がいる場合、扶養の範囲内で働くことを意識して短時間にしている方もいるかもしれません。まず、社会保険に加入する人の要件について確認しましょう。

パートタイマーなど短時間で働く人は、同じ事業所で同様の業務に従事する通常の労働者と比べて、週の所定労働時間および月の所定労働日数が4分の3以上ある場合に健康保険・厚生年金保険の被保険者となります。健康保険と厚生年金保険については、どちらかだけの加入を選ぶことはできず、要件に該当するとそれぞれ資格取得手続きを行う必要があります。

例えば、通常の労働者の週所定労働時間が40時間および月所定労働日数が20日の場合、週30時間以上および月15日以上の雇用条件であれば、健康保険・厚生年金保険の被保険者として取り扱うことになります。

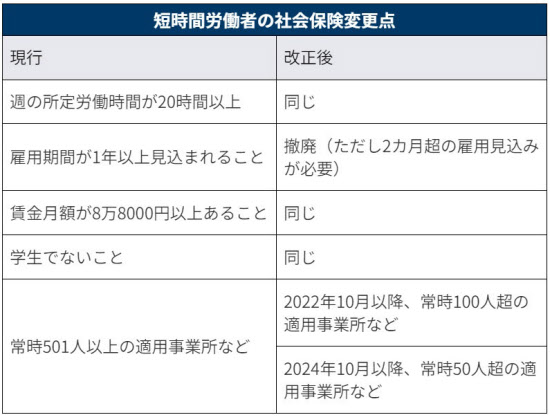

ただし、週の所定労働時間および月の所定労働日数が4分の3未満であっても、以下の5要件をすべて満たす場合は、被保険者になります。

(1)週の所定労働時間が20時間以上あること

(2)雇用期間が1年以上見込まれること

(3)賃金月額が8万8000円以上あること

(4)学生でないこと

(5)厚生年金保険の被保険者数が常時501人以上の法人・個人適用事業所、および国・地方公共団体に属するすべての適用事業所に勤めていること(被保険者数が501人未満であっても、労使合意に基づき申し出をした場合)

上記の要件をみてもわかるとおり、短時間で働く人が社会保険に加入するケースは、原則として、大企業で働くケースがほとんどです。それが法律の改正によって、できる限り多くの労働者の保障を充実させるために、企業規模の要件を段階的に引き下げることになりました。

適用拡大される短時間労働者とは

短時間労働者に対する社会保険の適用は、2022年10月1日から被保険者数が常時100人を超える事業所に、2024年10月1日から常時50人を超える事業所へ拡大されます。これにより、新たに社会保険へ加入する人数は、110万人も増えると見込まれています。

注意したいのは、企業規模要件にかかる従業員数の考え方です。ここでは、適用拡大以前の通常の社会保険の被保険者数を指し、それ以外の短時間労働者は含まれません。つまり、フルタイム労働者と、週所定労働時間などが通常の労働者の4分の3以上の短時間労働者の人数で判断されるということです。

月ごとに従業員数をカウントし、直近12カ月のうち6カ月で基準を上回った場合、対象となります。なお、一度適用対象になったら、従業員数が基準を下回っても引き続き適用されます(ただし、被保険者の4分の3の同意で対象外となることもできます)。

また、従業員数のカウントは、法人であれば同一の法人番号を持つ全事業所単位となり、個人事業主なら個々の事業所単位で行うこととなります。

改正後は、このように企業規模の要件が段階的に拡大されるほか、雇用期間が「1年以上」見込まれる要件が撤廃されます。ただし、現行でも「2カ月以内の期間を定めて雇用される人」については、たとえフルタイムでも社会保険の被保険者とならないことから、雇用期間が2カ月を超える見込みがあることが実質的な要件となります。

法律・会計事務を取り扱う士業も拡大

社会保険に加入する事業所を「適用事業所」と言います。株式会社など法人の事業所は、たとえ経営者のみであっても報酬が支払われていれば、適用事業所として社会保険に加入しなければなりません。また、従業員が常時5人以上いる個人の事業所についても、農林漁業、専門・技術サービス業などの非適用業種を除いて、適用事業所になります。

この対象業種が約70年ぶりに見直されることになりました。2022年10月1日以降は、弁護士・社会保険労務士・公認会計士・税理士などの法律・会計事務を取り扱う士業については、適用業種に追加されます。こうした士業は、他の業種と比べて法人化に一定の制約条件があるなどして、法人割合が著しく低いことや、社会保険の事務処理能力が期待できることなどから支障はないと考えられることが理由として挙げられています。

社会保険の加入でメリットも

コロナ禍にあって、副業・兼業に注目が集まっています。また、週休3日・4日制を採用する企業も出始めており、働き方は今後さらに多様化していくでしょう。

女性は仕事を続けていくうえで、ライフイベントの影響を受けやすいといわれています。家事・育児や介護などは必ずしも女性ばかりがするものではありませんが、柔軟に働き方を変えることでうまく難局を乗り越えられることもあるでしょう。

病気の治療と仕事を両立していくために、労働時間を短くしたい、というニーズもあるかもしれません。あるいは、副業や兼業をする時間を確保するために、会社は週休4日制で働きたい、という人もいるでしょう。

現状では、週の所定労働時間などで考えると4分の3を下回るため、会社で社会保険に加入することが一部の企業を除きできません。そうなると、自分自身で国民健康保険や国民年金に加入して保険料を納付する必要が生じます。

しかし、短時間労働者への要件が緩和されて適用が拡大されれば、被保険者として会社で健康保険と厚生年金保険に加入する人が増えます。

短時間で働く人の中には、社会保険に入ると手取りが減るから入りたくない、という意見もあるようです。しかし、健康保険料や厚生年金保険料を支払うことはデメリットばかりではありません。そもそもこれらの社会保険料は、原則として会社と折半(健康保険組合によって負担割合は異なります)であり、会社も従業員のために保険料を支払っているということを覚えておいてください。なお、40~64歳までの被保険者は、加入する健康保険組合から介護保険料を徴収されますが、こちらも同様です。

厚生年金保険に加入することで、「基礎年金」に加えて、在職中の給与額に基づいて計算される「報酬比例」の厚生年金を受け取ることができます。仮に、短時間で働き給与が8万3000円以上9万3000円未満(標準報酬月額が8万8000円)の場合、毎月支払う厚生年金保険料は約8100円となり、国民年金保険料を自ら支払う場合は月1万6540円(2020年度)かかるのに対して半分で済みます。そのうえ、将来もらえる年金は1年間の加入で年額5400円、20年間の加入で年額10万8600円、これが終身で増えることになります。

将来の年金ばかりではありません。厚生年金保険の加入中に、万一、障害がある状態になった場合、障害基礎年金のほかに障害厚生年金が支給されます。この障害厚生年金(3級の場合)には、月額約4万8800円(2020年度)の最低保障額が設けられています。障害年金はケガによる障害だけでなく、がんなどあらゆる病気が対象となります。

また、健康保険に加入することで、病気やケガ、出産などで働けない場合に、「傷病手当金」や「出産手当金」として、給与の3分の2程度の給付金を受け取ることができます。傷病手当金は、最長で1年6カ月の期間が対象となり、民間保険と比べても非常に手厚いものといえるでしょう。

短時間で働く場合であっても、社会保険に加入することで、単純に手取り額だけでは測れない様々なメリットがあります。さらに労働時間を増やせば、給与額に応じて受けられる給付金も増えていきます。

自分にとって、持続可能な働き方を柔軟に考えていくとき、ぜひ社会保険の視点もセットで検討してもらえたらと思います。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事