コロナで変わる雇用形態 社会保険から見た注意点とは

いまさら聞けない大人のマネーレッスン

コロナ禍をきっかけに、これまでの働き方が変わりつつあります。

あいおいニッセイ同和損害保険は、週1日だけの出社を認める制度を2020年10月から開始。みずほフィナンシャルグループは、希望すれば週休3日や4日で働ける制度を20年12月にも導入する見込みです。

こうした流れは多様化する働き方に対応したものですが、労働時間を短縮し賃金を減らすことで雇用を守る、いわゆる「ワークシェアリング」を目的としたものでもあります。業績が悪化している業種では、今後ワークシェアリングを導入する企業が増えるかもしれません。

給与の減少は、もちろん現在の手取りにも影響しますが、将来受け取る年金をはじめ、傷病手当金・出産手当金・育児休業給付金……といった社会保険の給付にも影響を及ぼします。そこで本稿では、労働時間を短くする際の注意点をまとめました。くわしくみてみましょう。

在宅勤務が増えると社会保険料に影響も

まずは、社会保険料がどのように算出されるか、簡単に確認しておきましょう。

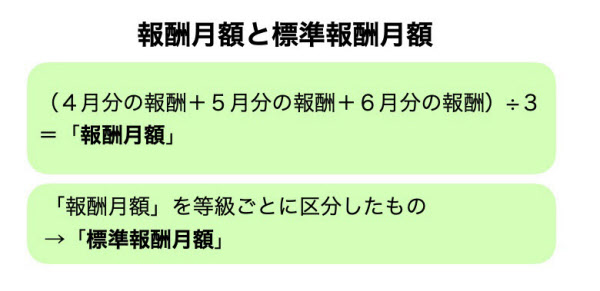

私たちが毎月支払っている社会保険料は、「標準報酬月額」を基に計算されます。

「標準報酬月額」とは、4月~6月の報酬を平均して、「○○円~○○円は○○等級」と段階的に分けたものです。給与が下がると、この「標準報酬月額」の等級も下がります。

ちなみに、ここでいう給与(報酬)には、基本給だけでなく残業手当・通勤手当・住宅手当なども含まれます。在宅の勤務が増え、残業手当や通勤手当が減った人は影響があるかもしれません(賞与は年3回までの支給であれば、報酬には含まれません)。

標準報酬月額の等級が下がると社会保険の給付も下がる

さて、その標準報酬月額の等級が下がると、目先の社会保険料が下がるかわりに、将来受け取る厚生年金の額や、社会保険の給付も減ってしまいます。

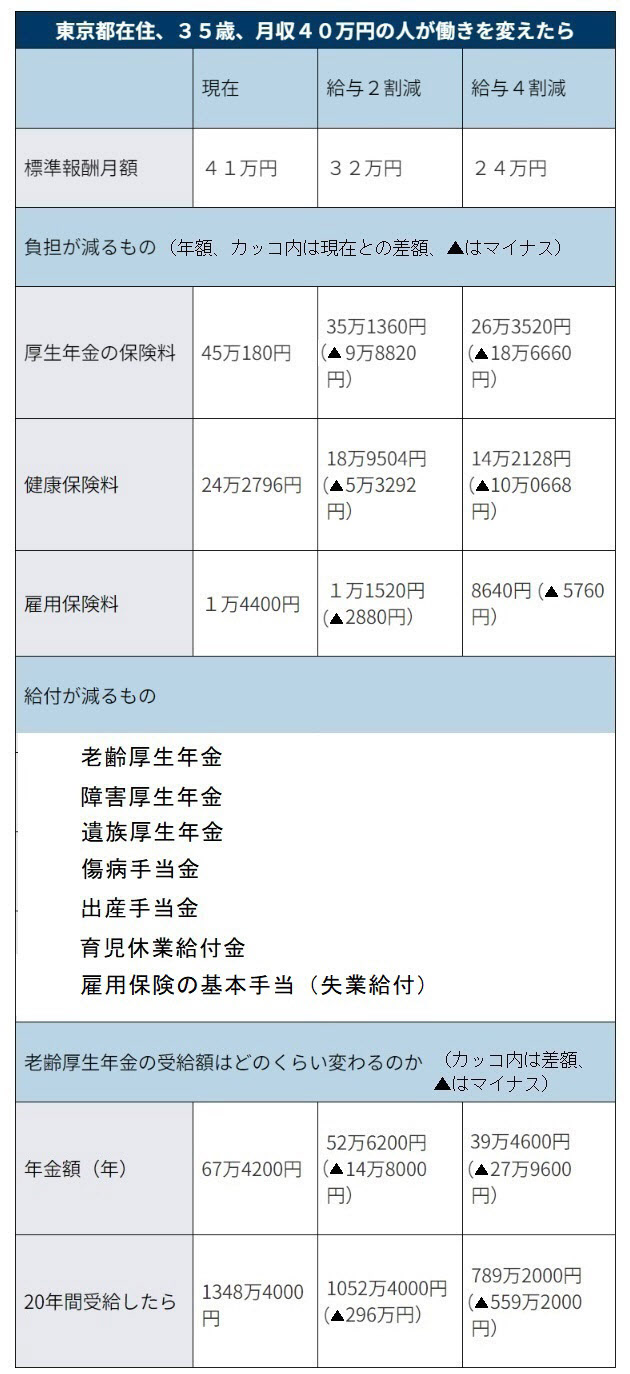

月収40万円、35歳、東京都在住の会社員の例でみてみましょう(ボーナスは考慮せず)。

先述したみずほフィナンシャルグループの例では、週休3日で2割、週休4日で4割の給与が減額される見込みです。この減額の割合をもとに、社会保険料と給付にどういった影響があるかを試算しました。

影響が大きいのは、やはり「老齢厚生年金」でしょう。

厚生年金保険料は、給与2割減で年間約10万円マイナス、給与4割減で年間約19万円マイナス、と少なくなります。

一方、年金の受給額(35歳からの25年間、月収が変わらずに納付した場合の報酬比例部分)は、65歳で受給を開始した場合、給与2割減で年間約15万円マイナス、給与4割減で年間約28万円マイナスとなります。将来受け取る年金の減額幅の方が大きくなっていることが分かります。

子育て世帯は手当金や給付金の減額に注意

健康保険料と雇用保険料も、給与が下がると安くなります。前ページの例では、給与2割減で年間約5万円、給与4割減で年間約10万円、健康保険料が安くなっていますね。

一方で、出産や育児で休業する際に受け取れる「出産手当金」「育児休業給付金」も少なくなることに注意が必要です。

前ページの例の場合、出産手当金は、月給40万円では1日あたり9111円ですが、給与2割減で7111円(2000円マイナス)、給与4割減で5333円(3778円マイナス)になります。出産手当金は最大で98日分受給できるので、トータルすると差額は19万6000円~約37万244円に膨らみます。また、育児休業給付金は、子どもが1歳になるまでですので、最大で約10カ月受給すると、月給40万円の場合で約243万円、給与2割減で約194万円(約49万円マイナス)、給与4割減で146万円(約97万円マイナス)となります。

勤務日数や給与の増減などを、自分の裁量で決められないケースも多いと思います。が、子育て中、あるいは子育てを考えている世帯は、出産・育児の休業中の給付金を受け取るまでは、可能な範囲で週休2日で働いた方が給付面では有利になります。

失業した場合に受け取れる「雇用保険の基本手当(失業給付)」も変わります。月収40万円なら基本手当が日額6666円、32万円なら6082円、24万円なら5431円です。失業前に20年以上勤務していれば最大で150日分受給できるので、差額はかなり大きくなります。

副業など働き方によって異なる社会保険

最後に、こうした収入減への対策を考えてみましょう。

最近副業を解禁する企業も増えており、実際に始めている人もいるかもしれません。

副業には、フリーランスのように個人で働くケースと、別の企業に雇用されるケースの2つが考えられます。

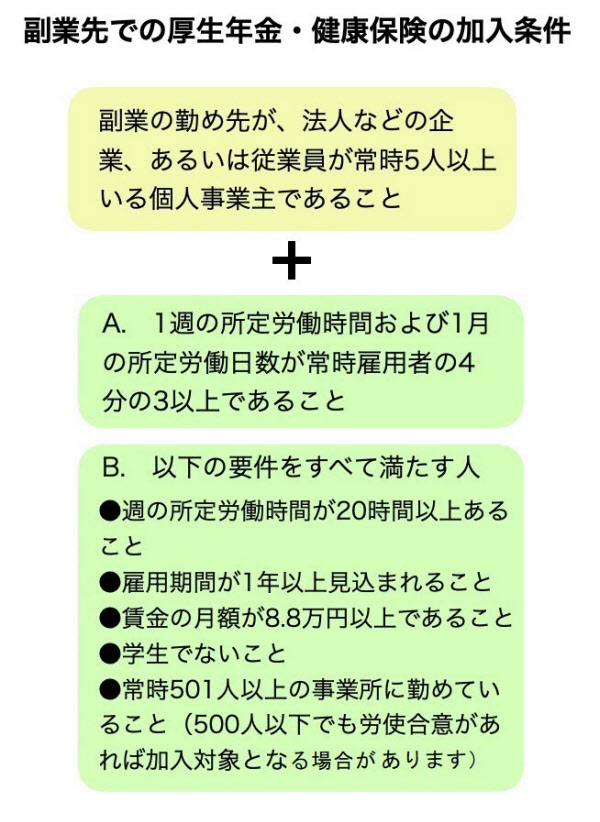

別の企業に雇用される場合、以下の条件を満たせば、副業先の企業でも社会保険に加入することになります。社会保険料を支払うことにはなりますが、将来受け取る厚生年金や各種の社会保険の給付も増えます。

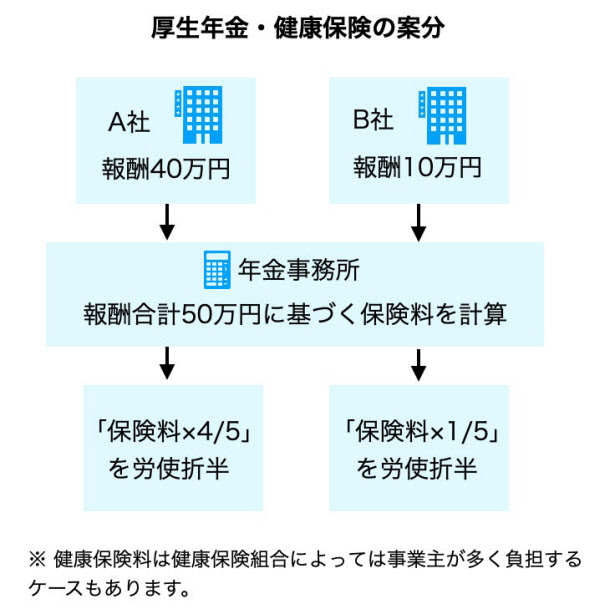

副業先で加入し保険料を支払うのは、「厚生年金」と「健康保険」の保険料で(雇用保険は給与の多い方のみで加入、労災保険は労働者の負担はありません)、それぞれの会社での給与を合算し、案分して決定されます(40歳以上は介護保険料が含まれます)。

たとえば、本業の報酬が40万円、副業の報酬が10万円なら、A社では合計の保険料の5分の4を、B社では5分の1を、労使折半で支払うことになります。

副業での社会保険や税金については、前回コラム「コロナ禍で広がる副業OK 税金と社会保険の注意点」でも取り上げています。ご参照ください。

一方、フリーランスや業務委託のように、個人として働く場合、社会保険への加入には本業の企業のみでの加入となります。よって、本業の給与が減額している場合、副業での収入が多くとも、社会保険の給付や年金は減額されたままになります。

公的な制度を上手に活用する

この先の経済や社会情勢がどうなるか予測できないのが現状でしょう。以下のような制度を利用しながら、できるだけ長期間収入を得る……つまり働ける間はできるだけ働く、という対策が現実的かもしれません。

技術や資格の取得などを考えている人は、雇用保険の「教育訓練給付」を利用すれば、最大で168万円(専門実践教育訓練給付金)の給付を受けることができます。

自治体によっては、資格取得講座を格安(もしくは無料)で実施しているところがあります。こちらは、雇用保険は関係ありませんので、その地域に住んでいれば(働いていれば)利用できます。

たとえば、東京都では、都内に自宅か勤務先があり、中小企業で働く人を対象に「キャリアアップ講習」を実施しています。講座内容は幅広く、簿記や2級建築士、介護福祉士などの受験対策、アプリ開発やC言語などのプログラミングに関するものなど、例年通りであれば年間約600コースを実施しています。今年は新型コロナウイルスの影響で、講座数や定員が減っている場合があります。最新の情報は、以下で確認してください。

http://www.hataraku.metro.tokyo.jp/zaishokusha-kunren/carr_up/

また、年金は、本来65歳から受け取り始めますが、繰り下げ受給を選択すれば、66歳以降の希望する時点に受給開始を遅らせることができます(※)。受給開始を1カ月遅らせるごとに金額は0.7%増え、上限の70歳まで遅らせると42%増額されます。増額された支給額は一生続きます。

(※)遺族年金や障害年金、厚生年金保険などによる年金を受給している人など、繰り下げることができない場合もあります。

65歳以降も働いて収入を得られる(あるいは当面の生活費に余裕がある)ならば、受給開始を遅らせるとよいでしょう。老齢基礎年金(国民年金)と老齢厚生年金は、それぞれ違う時期に繰り下げることもできます。

さらに、年金に上乗せをしたい場合は、積み立てたお金は60歳まで引き出すことができませんが「iDeCo(個人型確定拠出年金)」で年金額を上乗せすることも検討して下さい。

iDeCoには、掛け金が全額所得控除、運用益が非課税、受取時にも控除あり、という大きなメリットがあります。これらの税制優遇措置によって、定期預金などに貯金するよりも有利に老後資金を準備できます。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事