株式ってファッション? 投資は女性にこそ向いている

未来の私を変える投資レッスン(1)

田丸磨音(たまる・まね)

メーカー勤務5年目の27歳。独身。先輩の影響を受けて資産運用に興味を持ち始めたが、投資初心者のため踏み出せないでいる。趣味はヨガ。

里中藤士(さとなか・とうし)

証券アナリスト、ファイナンシャルプランナー。35歳。最近、男性・女性ともに若い世代から資産運用に関する相談が増えている。趣味は家庭菜園。

磨音 本日はよろしくお願いします!

藤士 初めまして。ファイナンシャルプランナーで証券アナリストの里中です。今回、レッスンを受けようと思ったきっかけはなんですか?

磨音 久しぶりに会った友達から「投資ってすごくいいよ!」って勧められたんです。その友達、投資で出た利益で、ちょっといい旅館に泊まったりフレンチとかにも頻繁に行ったりしているらしいんです。うらやましすぎます! それでいて資産も着々と増やしているようなんです。いいなと思ったんですけど、そもそも本当に投資をやったほうがよいのか考えていると、わからなくなって……。

藤士 本当に投資をやったほうがよいのか、という相談ですね。ということは、磨音さんの今の資産は銀行の預金が中心ということでしょうか?

磨音 いくつかの銀行には分けていますが、100%預金です。やっぱり一番確実かなと思っていたんですが、友達は「銀行預金だけだと、私たちみたいに若いとかえって危険よ! 投資しなきゃ!」と言うんです。

藤士 「危険」とは友達はどういう意味で言ったのでしょうか?

磨音 それを詳しく聞こうと思ったら、季節限定のモンブランのパフェが運ばれてきて、インスタグラムに投稿するのに夢中になっちゃって聞けずじまいだったんです。早く食べないと溶けちゃうし……。

藤士 友達はおそらくインフレの影響のことを言っているんだと思いますよ。

磨音 予防接種はもう受けましたが?

藤士 それはインフルエンザ。インフレとはインフレーションの略で、物価上昇という意味です。

磨音 なぜ物価上昇が危険なんですか? 物価が上がったら、そりゃイヤですけど。

藤士 物価が上がると、これまでと同じ値段では同じモノが買えなくなります。ということは、今までと同じモノを買って生活しようと思えば、今までかかっていたよりもたくさんお金が必要になります。

磨音 それは大変!

藤士 「インフレが起こると、モノよりもお金の価値のほうが目減りしてしまう」という言い方をしたりもします。

磨音 では、どうすればいいんでしょうか?

藤士 インフレに対抗するには、インフレの上昇率に負けずに自分のお金も増やしていくということがひとつです。磨音さんの銀行預金は普通預金でしょうか? 普通預金の増える率にあたる「利率」はどれくらいか知っていますか?

磨音 普通預金ですが、利率はとにかく小数点以下だったような……。でも「0」がいくつあったかわかりません……。

藤士 現在、街中に支店があるような都市銀行の普通預金の利率は0.001%(2020年10月)。これでは物価上昇率に対抗できません。友達が「銀行預金だけでは危険」といったのは、おそらくこのことでしょう。

磨音 でも、待ってください。そもそも、日本で物価が上がることってあるんですか?

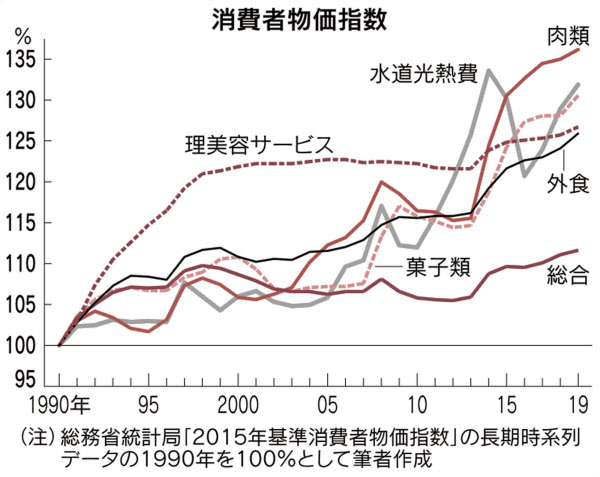

藤士 磨音さんの年齢だと、物心ついてから日本はずっとデフレ、つまり物価は下がり続けていて上がらないといったイメージが強いかもしれませんね。しかし、実はそうでもないんです。磨音さんが生まれる少し前の1990年から2019年までの30年間の物価の推移を見てみましょう。

磨音 うーん、上がっている?んですかね?

藤士 まず、グラフのうち物価全体つまり「総合」のラインを見てみましょうか。13年あたりまでは下がるか横ばいでしたが、その後上昇し、直近の19年には過去30年で一番高い水準になっています。30年前と比べると約12%の上昇です。

磨音 確かにランチ代とか、消費税の増税分以上に値上がりしている感じはあります。

藤士 そうそう、ランチ代も税込みだった金額が税別になったりしていて、実質的に値上がりしたお店もありましたね。グラフで、ランチも含まれる「外食」を見ると、右肩上がりです。肉、菓子、水道光熱費など、いずれも30年前からは25%以上の上昇です。

磨音 お肉やお菓子も大好きな私としては、厳しい現実、いや将来かも……。

藤士 30年という長い期間でみれば物価は上昇していたといえます。そうであれば、寿命が年々延びて、人生の時間がより長くなっている磨音さんのような世代の老後まで含めた期間で考えると、友達が「危険」と言うのもわかるような気がします。27歳の磨音さんの平均余命は約61年(出所:厚生労働省「令和元年簡易生命表の概況」)ありますからね。

磨音 61年!? 気が遠くなる……。早くさっきの「インフレに負けずに自分のお金も増やしていく」方法、教えてもらいたくなりました。もしかしてそれが……。

藤士 はい、その一つの方法が投資です!

磨音 でも、なぜ投資なんですか?

藤士 まず、株式はインフレに強い資産ともいわれています。それぞれの企業の株式の価格、つまり株価は一般に、その企業の半年や1年先といった少し先の売り上げや利益の増減予想や世の中の経済状況といったものを織り込んで、需給によって変動していきます。インフレでモノやサービスの値段が上がれば、企業の経費ももちろん増えるものの、売り上げや利益が増えることが予想されますよね。そうなれば、インフレが株価の上昇に反映される可能性があるわけです。要は、株価はインフレなどの世の中の動きに応じて変動していくのです。

磨音 そこが預金と投資の違いなんですね! 世の中の動きに敏感というか。株式ってファッションとかの流行に似ているみたい!

藤士 そうなんです。だからこそ、投資は流行に敏感な女性に向いているともいえます。ちなみに、今回は株式でお話ししましたが、必ずしも株式で運用しなければならないわけではありません。

磨音 まだ気になる点があります。私は今のところ相手さえいないのですが、これから結婚や出産などで生活が変わるかもしれないのに、どう投資していけばよいのでしょうか?

藤士 大切なポイントですね。では、次回は磨音さんの場合、どのような投資をしていけばよいのかをお話ししていきましょう。

藤士のワンポイントアドバイス

平均寿命と平均余命

「老後のためにも、若いときから投資・資産運用を」とよくいわれますが、初めての人にとってはわからないことだらけ。様々な疑問について会話形式でやさしく解説します。

中里邦宏

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事