家全壊、公的支援最大300万円 自然災害は保険でも

いまさら聞けない大人のマネーレッスン

近年、台風や大雨による水害が増えています。

特に9月は台風が多く発生する時期です。気象庁の3カ月予報によると、9月から11月の降水量はおおむね多めの予想となっており(2020年8月25日時点)、水害への対策を考えておきたいところです。

当たり前かもしれませんが、まずは身の安全を確保することが最優先です。都道府県や市町村のウェブサイトでは、ハザードマップが公開されています。居住している地域にはどういった災害のリスクがあるのか、加えて避難場所と避難経路も確認しておきましょう。

また、住宅が被害を受けた場合は、さまざまな費用が必要となります。公的な支援もありますが、十分でないケースも多いでしょう。損害保険会社が販売している災害保険への加入を検討してください。

持ち家の人は、住宅ローンを組む際に火災保険に加入しているはずです。加入している火災保険に水害に対する補償があるか、チェックしておきましょう。

本稿では、国や地方自治体が行う公的な支援を確認したうえで、災害保険の考え方を紹介します。

https://www.data.jma.go.jp/gmd/cpd/longfcst/3month/

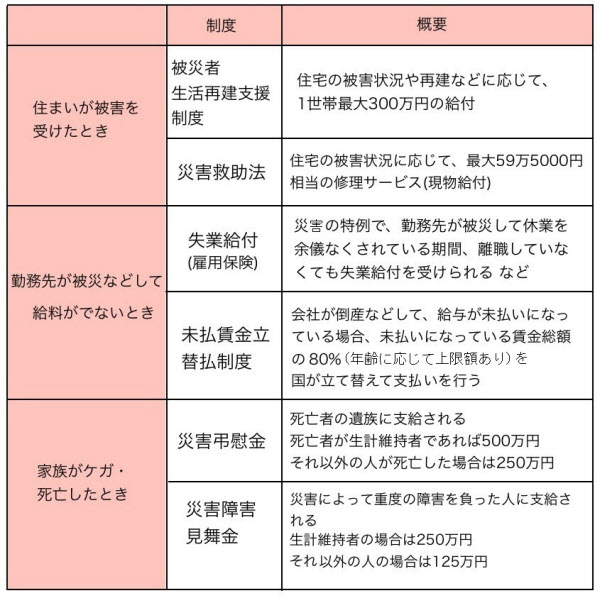

公的な支援はどういったものがある?

まずは、自然災害に遭った際、どういった公的な支援があるかを確認しておきましょう。

上の表以外にも、収入が減少するなどして、税金や保険料などの支払いが困難と認められる人には、減免や猶予などの特別措置があります。

所得税の軽減(確定申告での雑損控除か災害減免法のどちらかを選択)は最寄りの税務署、住民税・固定資産税・自動車税の軽減・免除は都道府県や市町村の税務課が、受け付けの窓口となっています。

住宅が被害を受けたら最大約300万円

ここでは、住宅が被害を受けた場合に給付される「被災者生活再建支援制度」と「災害救助法」をくわしくみてみましょう。

それぞれ適用条件は異なりますが、住宅の被害を、「全壊」「大規模半壊」「半壊」という区分で判定し、支援金の有無や金額が決まります。

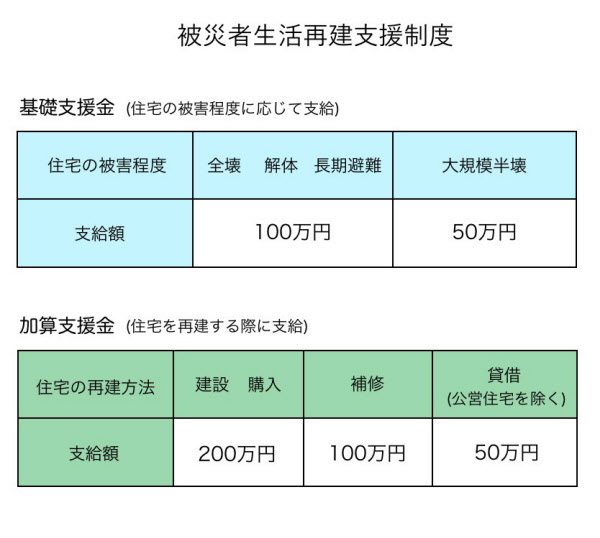

被災者生活再建支援制度は、「全壊」「大規模半壊」に該当する被害を受けた場合に給付されます。この制度の支援金は2種類あり、被害の程度に応じて支給される「基礎支援金」、家を再建する場合に支給される「加算支援金」があります。

上の表の通り、住宅が全壊し再建する場合、基礎支援金+加算支援金で最大300万円が支給されます。

ただし、「半壊」「一部損壊」と認定された場合は、この支援金は給付されません。水害による被害であれば、原則、床上1メートル以上の浸水が「大規模半壊」として認められます。しかし、浸水が1メートル未満の場合は、「半壊」扱いとなり、当制度の対象外となってしまいます。被害は受けたものの、大きく損害しなかった人の救済方法については議論が残されています。

また、被災者生活再建支援制度は、自然災害の被害の範囲が、市区町村では10世帯以上、都道府県では100世帯以上の住宅が全壊するなど、一定の範囲を超えた自然災害に対して適用されます(※)。

(※)最近では、20年7月豪雨による災害、19年10月の台風19号および同年9月の台風15号による災害、18年9月の北海道胆振東部地震、18年7月豪雨による災害、18年6月大阪北部を震源とする地震などが、同制度の対象となりました。

半壊・大規模半壊の場合は

一方、「大規模半壊」または「半壊」に認定された場合は、「災害救助法」の対象となります。災害救助法も、市町村の人口に対して一定数以上の住宅が全壊するなど、一定規模以上の自然災害に対して適用されます。

災害救助法は、現金の給付はなく、修理サービスそのものが提供される制度で、「半壊」以上の被害を受けた場合には59万5000円までの家屋の応急修理を、「準半壊(損害割合が10%以上20%未満)」の被害を受けた場合には30万円までの家屋の応急修理が提供されます(20年度)。

ただし、修理の対象となる箇所は、柱、屋根、外壁など住むために欠くことができない部分ですが、内装なども対象となることがあります。

また、「大規模半壊」であれば所得制限はありませんが、「半壊」の場合は原則として前年の世帯収入が500万円以下などの条件があります(世帯主の年齢によって所得制限が異なります)。

http://www.bousai.go.jp/taisaku/kyuujo/pdf/oukyuushuuriqa.pdf

災害保険を選ぶポイントは

このように、住宅が大きな被害を受けた場合、公的な支援だけで修理や再建をすることは難しいでしょう。そこで検討したいのが、損害保険会社が販売している災害保険への加入です。

先述しましたが、持ち家であれば住宅ローンを組む際に火災保険に加入しているでしょう。少し前のデータになりますが、内閣府の資料によると(※)、12年時点で約8割の世帯が火災保険などに加入していました。

注意したいのが、ローン完済後に契約が切れたままになっているといったケースです。たとえ、ローンの返済が終わっていたり、建物が古くなっていたとしても、被害を受けた際にかかる修理や再建の費用に変わりはありません。火災保険に加入しておきましょう。

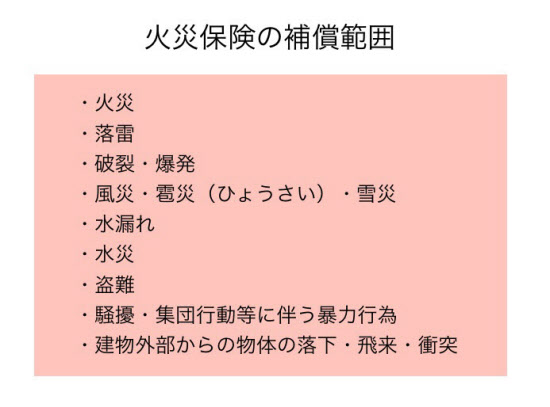

悩ましいのが、補償の範囲です。現在販売されている火災保険は、多くの場合、自分でその補償範囲を決めることができます。

また、火災保険は建物だけでなく、家具や家電などの「家財」も補償の対象とすることができます。

補償範囲は幅広くカバーするに越したことはありませんが、その分、保険料は高くなってしまいます。月々支払う保険料と補償内容のバランスを考えて、加入を検討する必要があります。先述したハザードマップを活用して、リスクの高い災害をカバーするのもよいでしょう。

家を買って間もない人は、ローンが残っており、頭金の支払いなどで貯蓄も少なくなっているケースが多いと考えられます。無理のない範囲で、建物の補償は優先的に確保しておくと安心です。

少し話がそれますが、「地震・噴火またはこれらによる津波」による損害は、火災保険の補償の対象外です。地震に備える際は、地震保険に加入する必要があります。地震保険は単独では加入することができず、火災保険とセットで契約します。

http://www.bousai.go.jp/kaigirep/kentokai/hisaishashien2/pdf/dai6kai/siryo5.pdf

保険料の値上げは長期契約で割安になる可能性も

その火災保険の保険料ですが、自然災害の発生が増え、保険金の支払いが増えたことで、保険料金も年々上昇しています。

18年度の保険金の支払額は過去最大の1.5兆円超に膨らんでいるとのこと(「水災補償、値上げに備え 想定被害確認し特約も吟味」)。今後も保険料は引き上げられる可能性があります。

ただ、保険料の引き上げにはタイムラグがあり、18年度の支払いを反映するのは、21年1月以降。早めに契約をし直せば、値上げの影響を避けられるかもしれません。

火災保険の保険期間については、多くの場合、1年~最長10年の間で設定することができます。中には、保険期間を長く設定すればするほど、保険料の割引を受けられる保険もあります。

加えて、「年払い」や「長期一括払い」など、まとめて保険料を支払う方法を選べば、さらに保険料の割引を受けられる商品もあります。

一時的な出費が大きくなりますが、トータルで考えるとおトクです。こちらも無理のない範囲で検討するとよいでしょう。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事