コロナ相場「あえて予想しない」 分散投資で資産守る

コロナの先の家計シナリオ ファイナンシャルプランナー 中里邦宏

新型コロナウイルスの感染拡大の影響で3月に急落した世界の株式相場はその後、一時的な調整局面を経ながらも、歴史上まれにみるほどの急回復をみせています。「コロナバブル」とさえ呼ばれる相場について、ファイナンシャルプランナーの中里邦宏さんは「先はあえて見通さない」と提案したうえで、「分散投資で資産を守る」と説きます。

◇ ◇ ◇

コロナの影響で相場の先行きが不透明になっているため、「今後、資産を運用するのにどのような姿勢で臨めばよいのか」と不安を抱える個人投資家もいるのではないでしょうか? 筆者の個人相談の現場でもそういった声が増えています。先を見通そうとするけれど見通せない、どうなるかわからないことからくる不安といえそうです。それならばいっそのこと、「先は見通さなくてもよい」と割り切ってしまうのはどうでしょうか?

世界ではいまだコロナの感染が勢いを持ち続けているため、経済活動を制限することを余儀なくされている国々もあります。しかし、3月に大幅に急落した株式相場はその後、思いのほか上昇して推移しています。この上昇が「実体経済と乖離(かいり)している」と見る向きからは「コロナバブル」という言葉さえ聞かれるほどです。こうしたなかで先々を見通すことは難しくて当然です。

では、先を見通さないと割り切るならば、値動きのある資産で運用をしようとする個人投資家は何を意識すればよいのでしょうか?

値動きの異なる資産に分ける

その一つのキーワードが「資産の分散」です。資産の分散とは「運用する対象をいろいろなものに分けましょう」ということです。分けることで、持っている運用対象のうち、あるものの資産の価格が下がっても、ほかは下がっていなかったり、上がっていたりする状態を期待するのが目的の一つです。つまり、「あれがダメなら、これもある」といえる状態にしておくのです。

これに対し、一つの運用対象だけしか持っていなければ、それが大きく下がれば自分の資産全体の評価額も大きく減少してしまいます。これでは、自分の資産の運命を一つの運用対象に託してしまうのと同じです。

ただし、「とにかく資産は分けて持っておこう」というだけでは、さほど効果は見込めません。「値動きが異なる」資産に分けて持っておくことこそがポイントになります。

また、資産の分散のもう一つの目的はさまざまな値動きの資産を持っておくことで、それぞれの値動きの幅が相殺されて資産全体で見たときの値動きの幅の大きさを抑える効果が期待できる点です。値動きの幅を抑えることで大きな値下がりを避け、自分の資産が大きく減るのを避けることを目指すものです。

相場急落の影響、どう抑える?

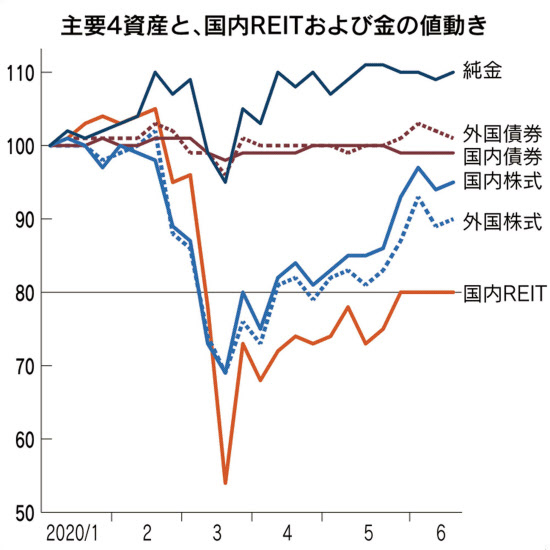

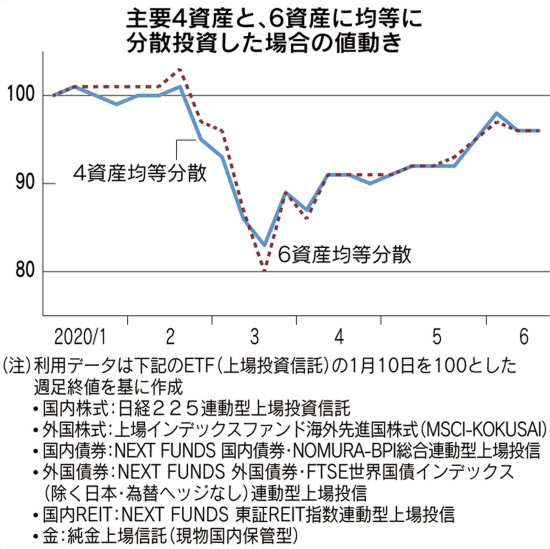

では、コロナの影響を受けた市場で実際に資産を分散した場合、どうなったでしょうか。分散した場合と、そうでない場合の値動きを2020年の年初を100として比較しました。運用対象の資産は主要4資産である国内株式・外国株式・国内債券・外国債券のそれぞれの上場投資信託(ETF)、そして国内の不動産投資信託(REIT)、金のETFを加えた6つの資産です。

上のグラフをみると、この期間で大きく下落したのは国内株式と外国株式、国内REITです。国内株式と外国株式は3割を超える下げ、国内REITは半値近くまでの下落がありました。

一方、下のグラフは主要4資産、さらにREIT、金のETFを加えた6つに資産を分散した場合です。

上下のグラフを比較すると、下げ幅の違いが見て取れます。最も下がったときの下落幅が、主要4資産、あるいは6資産に分散したほうが抑えられています。

つまり、下落幅が抑えられた分、「資産の大きな減少を回避できた」といえます。これが運用対象を絞るのではなく、分散していずれの運用対象も持っていることで実現できているのです。

「有事の金」にも一定の分散効果

ところで、「有事の金」といわれることもある金について「株価が下がるときには逆に金は上がるのか?」という質問をよく受けます。

あくまでも上記のグラフの期間ではありますが、実際にも株式や債券とは違う値動きをしていたことが見て取れます。

株式が下がり始めた2月、逆に金は上昇していました。3月の2週目から3週目にかけては株式とともに売られて15%近く下落する時期があったものの、その後は他の資産に先駆けて急速に値を戻しました。これを見る限り、分散効果はあったといえそうです。

下落しない相場はない

ここでは、コロナの影響下にある相場を例にとって見てきました。どのような相場であっても資産の分散が効果的とまでは言い切れないものの、分散することにはやはり一定の効果が期待できるのではないでしょうか。

もちろん、値動きを予想する自信があり、特定の資産一筋で運用したい人は、それはそれで構いません。しかし、どうなるかわからない不安を抱えている個人投資家であれば、相場を懸命に見通そうとするよりも、はじめから見通せないことを前提として運用していくほうが精神衛生上もよいはずです。というのも、下落しない相場はないからです。

つまり、どのような相場になっても、分散でなるべく値動きの幅を抑えて資産の大きな減少をできる限り防ぎ、相場から退場してしまわないことこそが大切といえます。

緊急事態宣言が解除され、「ニューノーマル」「新常態」とも呼ばれる新しい生活様式が広がりつつあります。コロナで一変した家計の収入や支出、それに伴うお金のやりくりをどうすればよいかも喫緊の課題です。連載「コロナの先の家計シナリオ」は専門家がコロナ後のお金にまつわる動向を先読みし、ヒントを与えます。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事