年金改革法で会社員もiDeCo拡充 繰り下げ受給も利点

いまさら聞けない大人のマネーレッスン

皆さんは、年金の制度が改正されることをご存じでしょうか?

5年に一度の年金財政見通しの結果、5月29日に「年金制度の機能強化のための国民年金法等の一部を改正する法律(年金改革法)」が成立し、6月5日に公布されました。

年金は退職後の生活を支える、いわば「長生きのための保険」ともいえる存在ですが、今回の改正ではその年金を増やす選択肢が増えました。今回はその中から、年金の受取開始時期と、個人型確定拠出年金(iDeCo、イデコ)の加入条件はどうなるのかについて、厚生労働省の社会保障審議会(厚労相の諮問機関)企業年金・個人年金部会の委員を務めるファイナンシャルプランナーの井戸美枝氏が詳しく解説します。

22年4月から「繰り上げ」「繰り下げ」の条件が変わる

まずは、年金の受取開始時期に関する改正をみてみましょう。

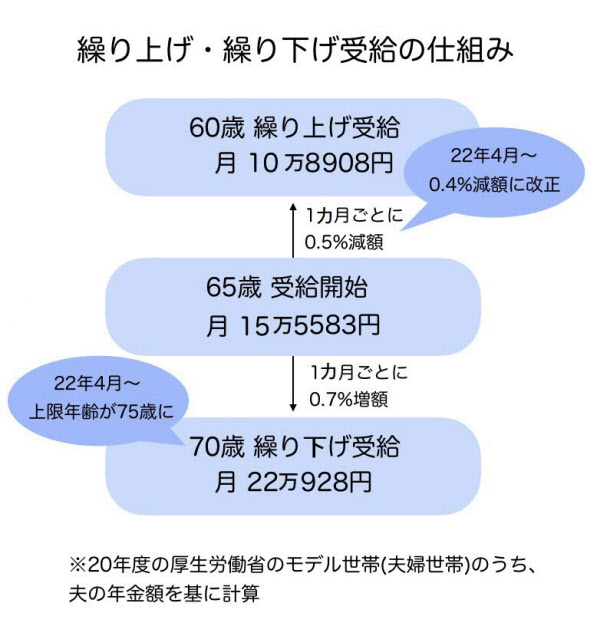

公的年金の受け取りは、原則65歳からですが、希望すれば、60~70歳の好きな時期から受給を開始することができます。受給開始を60~64歳に前倒しすることを「繰り上げ受給」。66~70歳に後ろにずらすことを「繰り下げ受給」といいます。

繰り上げ受給を選択すると年金額は減額され、繰り下げ受給を選択すると年金額は増額されます。繰り上げ・繰り下げは、1カ月単位で時期を選ぶことができます。

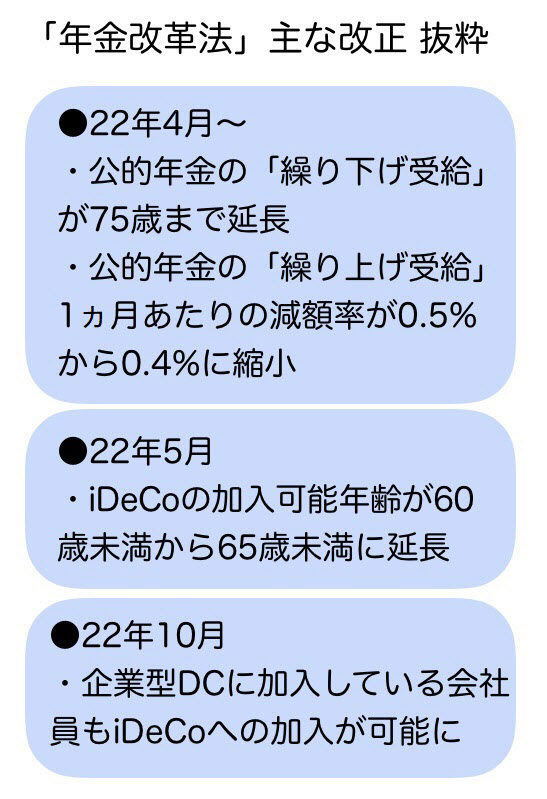

この制度が、2022年4月以降、以下のように変更されます。

繰り上げ受給の損益分岐年齢は?

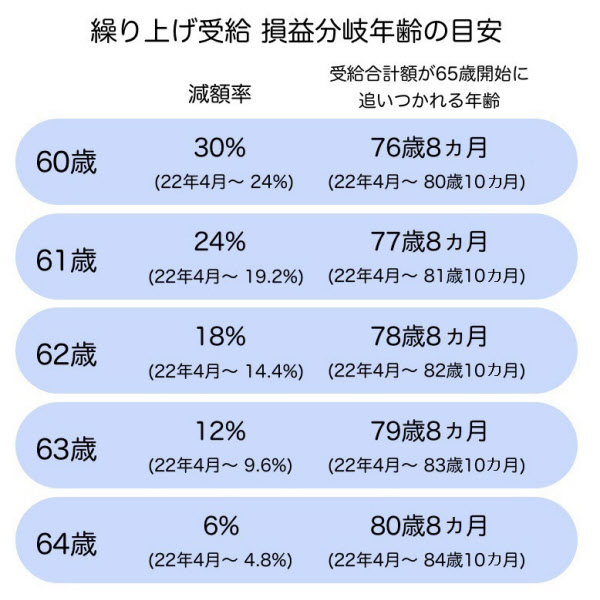

繰り上げ受給では、受給開始を前倒しできる年齢は60歳までと変更ありませんが、22年4月以降は、1カ月あたりの減額率が0.5%から0.4%に縮小されます。60歳まで繰り上げた場合の減額率は、現在の30%から24%になります。

「早く受け取れて、減額率も縮小されるのであれば、繰り上げ受給が良いのでは?」と思う人もいるかもしれません。が、注意していただきたいことは、減額された年金は一生減額されたままだということ。年金の総受取額で考えると、65歳で受給を開始した人よりも少なくなる可能性があるのです。

上の図の通り、60歳まで繰り上げると76歳8カ月時点(改正後の22年4月以降は80歳10カ月時点)で、65歳開始での受給合計額と同じになります。それ以降は、長生きするほど金額の差は開いていきます。

また、繰り上げのデメリットは減額だけではありません。障害基礎年金や遺族年金、寡婦年金など、他の年金の支給が制限される可能性があります。

たとえば、障害基礎年金は、65歳以前に初診日がある傷病で障害を負った人が対象です。繰り上げ受給をすると、受給上の年齢が65歳とカウントされるため、その後で障害を負ったり、状態が悪化したりしても障害基礎年金は請求できません。

日本経済新聞の6月6日付の記事「コロナ禍で相談増加 年金繰り上げ、選択は慎重に」によると、収入が減り、繰り上げ受給を考えるシニアが増えているとのこと。事情が許す限り、繰り上げ受給は慎重に行いたいところです。どうしても早く年金を受け取りたい場合は、夫婦であれば、どちらか1人だけを繰り上げてもいいかもしれません。

繰り下げ受給は75歳まで可能に

一方の繰り下げ受給ですが、22年4月以降、受け取り開始の年齢が70歳から75歳まで延長されます。1カ月繰り下げるごとに0.7%増額されるのは現行通りで、70歳まで繰り下げると42%の増額、75歳まで繰り下げると84%の増額となります。増えた年金額は一生涯続きます。

ただし、繰り下げ受給によって年金が増額されると、税・社会保険料の負担も増える可能性があるため、注意が必要です。

また、会社員として働いていた夫が厚生年金を繰り下げると、年金版の家族手当ともいえる「加給年金」(65歳未満の配偶者や18歳到達年度の末日までの間の子がいる場合に受け取れる加算)が受け取れなくなるケースもあります。事前に条件をチェックして下さい。

繰り下げは、長生きをしたときに生活が困らないように年金を増やしておく仕組みです。損益分岐点だけを気にするものではありません。いつまで働くかなどを含めて考えてみましょう。

繰り上げ・繰り下げ受給の手続きは、お近くの年金事務所で行いますが、その際、加給年金などについても相談すると良いでしょう。

iDeCoに加入できる会社員が増える

最後にiDeCoに関する改正を確認しておきましょう。

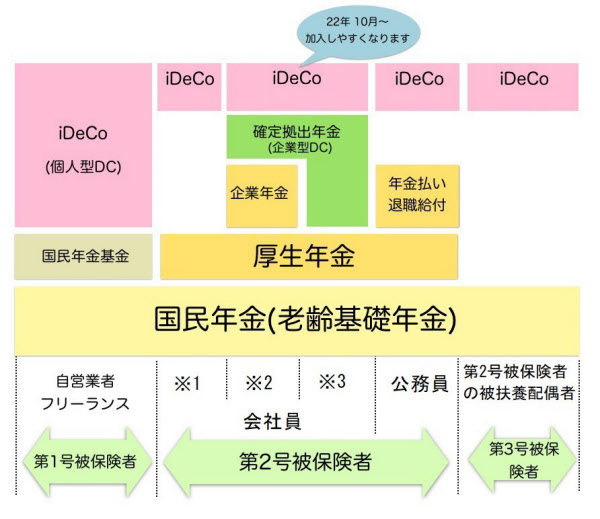

iDeCoは「国民年金」や「厚生年金」などの公的年金に上乗せする年金制度です。

現状、企業型確定拠出年金(DC)に加入している会社員は、ほとんどの人がiDeCoに加入できていません。厚生労働省の資料によると、企業型DCを導入している会社のうちiDeCoの加入を認めている企業は、19年3月末時点で全体の約4%でした(※)。

(※) 厚生労働省 第9回社会保障審議会企業年金・個人年金部会 資料

22年10月以降は、企業型DCのある会社員も、その規約にかかわらず、iDeCoに加入できるようになります。

iDeCoは老後の資産作りに有利

iDeCoには、大きなメリットが3つあります。

1つめは、積み立てたお金(掛け金)は、全額が所得控除されること。つまり、税負担が減ります。

2つめは、運用益が非課税になること。通常では20.315%の税金がかかりますが、iDeCo内で得た運用益は非課税です。効率的にお金を増やすことができます。

3つめは、60歳以降の受取時には、税制優遇のある控除が使えること。一括で受け取る場合は「退職所得控除」、分割で受け取る場合は「公的年金等控除」の対象となります。一定額までは税金がかかりません。

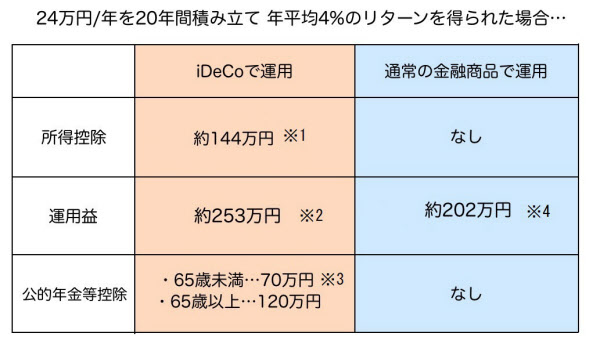

では、iDeCoで運用した場合と、通常の金融商品で運用した場合、どれくらいの差が生まれるのでしょうか。たとえば、年24万円を20年間積み立て、年平均4%のリターンを得られたとします。

所得や運用益によっても異なりますが、少なくとも約195万円の差が生じます(所得330万円~695万円の会社員を想定し、税率を所得税20%・住民税10%と仮定、公的年金等控除を考慮しない場合)。上の図では20年間で試算しましたが、運用期間が長くなるほど、その差は大きくなります。

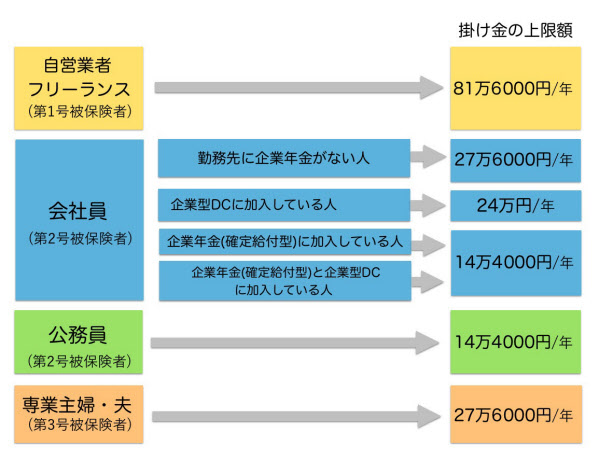

iDeCoの掛け金の上限額は、企業年金の加入状況などによって異なりますが、企業型DCだけの会社なら上限が月2万円(年24万円)。この場合、2万円を上限にiDeCoを上積みできます。

仮に、会社の掛け金が4万円の場合は、1万5000円をiDeCoで上乗せすることができます。

また、企業型DCでは、勤め先が提携している金融機関が用意する商品しか選べませんが、iDeCoでは、金融機関や運用商品を自分で選ぶことができます。運用できる商品の選択肢が広がるでしょう。自分は、iDeCo掛け金の上限がいくらまでなのかも調べておきたいものです。

さらに、22年5月以降は、iDeCoの加入可能年齢がこれまでの60歳未満から65歳未満に延長されます。受給開始年齢の上限も75歳に延びるので、非課税での運用を続ける期間が長くなります。たとえば、投資信託で運用している人が、受給開始のタイミングで価格が下落していても、そのまま運用を続けながら価格の回復を待つことも可能です。

ただし、前述した繰り上げ受給をするとiDeCoには加入することはできなくなります。

老後の資産作りのためのiDeCo。これから働き方の多様化が進んでいくでしょう。上手にiDeCoなどを活用しながら資金を作っていきましょう。

(執筆協力 瀧 健=ファイナンシャルライター)

〈訂正〉6月29日3時に掲載した「年金改革法で会社員もiDeCo拡充 繰り下げ受給も利点」の表の中で「70歳 繰り上げ受給」とあったのは「繰り下げ受給」の誤りでした。表は訂正済みです。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。