私立高校も授業料無償化 余裕できても油断は禁物

緊急事態宣言が解除され、6月に入ってから段階的に学校が始まりました。初めは分散登校とする学校が多かったようですが、徐々に普通登校となり、笑顔いっぱいで学校に出かける姿は、親が見ていてもうれしいものです。

休校期間中の授業料は?

数カ月の休校期間中、私立の小中学校、高校以上の授業料がかかる学校に通うお子さんがいる家庭では「休みの間も授業料がかかるのか」と気にされていたところも多かったようです。学校側からきちんと説明があればいいのですが、なかった場合はいまだ「どうなるのか」と心配しているかもしれません。

結論からいうと、授業料が返還されることはなさそうです。授業料は「学校における教育に関する役務提供に対する対価」とされ、単に授業日数に応じてではなく、一定期間(3年間など)に必要な費用を半期ごとや月ごとに分割して徴収していると考えられています。新型コロナの影響で授業がない期間も、オンライン授業をしたり、課題を出したりと何らかの対応がとられており、今後も補習などで休校期間中の遅れを補う措置がとられるでしょう。

高校の授業料無償化、私立にも拡大

そもそも公立高校に通う生徒の多くは授業料の負担がありません。2010年に創設された「高等学校等就学支援金制度」によって、授業料を国が負担することになったからです。2014年から所得制限が設けられましたが、今でも大半の生徒が利用しています。私立高校についても、授業料の一部(公立高校と同額の11万8800円から保護者の所得に応じて最大29万7000円まで)が支給され、家庭の負担は軽減されてきました。

さらに2020年4月、この制度が拡充され私立高校の授業料が「実質無償化」されました。平均的な私立高校の授業料相当額までを国が負担するということです。授業料以外の教材費、修学旅行などの行事費などは実費がかかり、私立高校はこうした費用も公立より高い傾向にありますが、それでも家庭の負担は随分と軽くなるのです。

このたびの制度拡充で、新型コロナウイルスの影響で学費の支払いが不安だというご家庭は助かったのではないかと思います。手続きも新入生は入学時に案内されますが、在校生は7月頃。これから手続きすることになりますから、慌てる必要もありません。

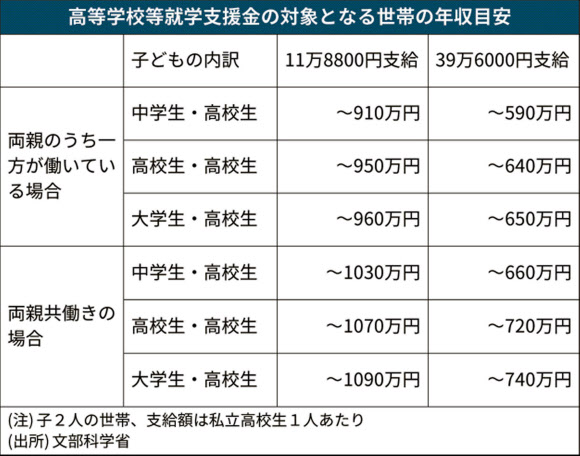

高校生の授業料負担を軽くしてくれる「高等学校等就学支援金制度」とはどのような制度なのでしょうか。あらためて見てみましょう。

公立高校の授業料相当額は、年間11万8800円。この金額が国から直接学校に支払われます。対象となるのは年収910万円未満の家庭の高校生で、この場合、授業料の負担なしに学校に行けることになります。ただこの所得制限は扶養する人の数やその他控除されるものにより増減します。910万円というのは、文部科学省がモデルとしている両親・高校生・中学生の4人家族で、両親の一方が働いている家庭の目安となります。詳しい条件は表を参照してください。

2020年4月からは、子どもが私立高校に通い、年収590万円未満の世帯(先のモデルと同じ家族構成の世帯)の場合、私立高校の授業料の平均額とされる39万6000円を上限に国が負担することになりました。この金額を超える分の授業料は自己負担になりますが、年間にかかる費用が抑えられると、随分と通いやすくなります。経済的理由で高校に行けないということが少なくなるでしょう。ただし、所得制限にかかってしまうと補助は受けられません。

国の制度に加え、各自治体も高校生の学費支援には積極的です。東京都は年収910万円未満の世帯を対象に、私立高校の授業料を最大46万1000円(国の支援金と合算)まで助成してくれますし、多子世帯には所得にかかわらず、公立・私立高校の授業料減額の支援をしています。埼玉県では私立高校の学費支援の所得制限を年収720万円未満まで拡大し、年収590万円以上の場合は授業料を37万8000円を上限(同)に県が補助しています。さらに、年収609万円未満の世帯は、入学時に10万円が加算されるそうです。

他の自治体でも、独自の取り組みをされているところがあります。興味のある方は、お住まいの自治体に確認してみてください。

家計にゆとりができたら

様々な学費支援によって今まで自己負担だった授業料の補助が受けられるようになり、家計にゆとりができるというケースもあるかもしれません。しかし、そのような場合は要注意です。高校生は大学や専門学校に進学する子がほとんどですから、余裕のできた分はそのための資金としてできるだけためておきたいものです。

家計相談の場面では、お金に多少のゆとりができると進学のために「塾を増やす」または「生活を少しぜいたくにする」などとして使ってしまうご家庭に出会います。そういったご家庭では、準備していたはずなのにいざ進学となる直前に学費が足りないと騒いだり、子どもを大学にやった後に老後の生活費が足りず、先の見通しが立たなくなったりという状況になる傾向があるのです。

結果、余分に教育ローンなどを抱えることになってしまったり、老後に体調がつらくても必死で働かなくてはいけなくなったりと、つらい結果を招いてしまいます。

制度は制度として活用してほしいですし、困っている時ほど有効にお金を使ってほしいと思います。しかし、同時にご家庭のお金の使い方や今後の見通しなども考えていきたいものです。制度は子どもが公平に教育を受けるためのもので、家計を迷走させるためにあるものではありません。恩恵を、今を乗り越えるために使うことは悪いことではありませんが、無意味に使ってしまっては長い間かかる教育費にどこかで無理がかかることでしょう。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。