ズボラでも年100万円 年収別・正しいお金のため方

ズボラでも、知識ゼロでも1年で100万円増やせる!高年収でも貯金がない人がいる一方で、低年収でも驚くほどためている人もいます。年収の低い人と高い人にはそれぞれ別の「たまらない理由」があり、大事なのは課題を適切に見極めて対処すること。あなた仕様の「ためる方法」を探しに行きましょう!

あなたが直面する「たまらない理由」は、年収で変わる

「たまる人」になるためには、何をすればいい? 実はその答えは、年収別に違ってくるんです。あなたがたまらない本当の理由を見つけ出して、それに合った適切な行動を選べば、コツコツ節約を頑張らなくてもお金はたまります!

稼ぎが少ない人ほど「節約のストレス」は大敵

貯金がない、よし節約だ投資だ……。そう、慌てて行動を起こす前に、ちょっと冷静に考えてみよう。そもそも「たまらない理由」は、人によって千差万別で、それぞれ対策は異なる。そして「自分がたまらない理由」を知るための、ひとつの目安となるのが、年収だ。

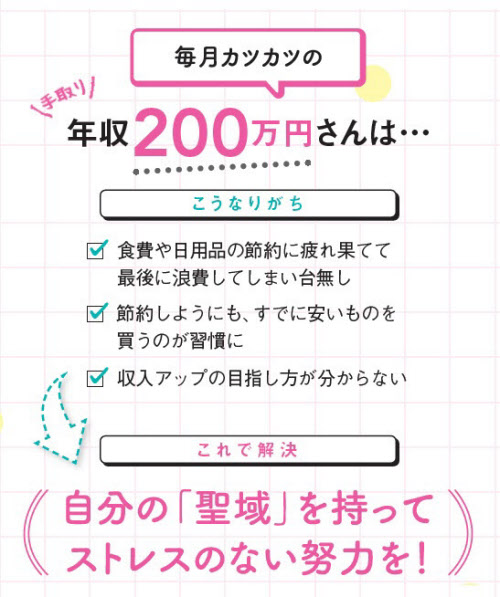

例えば手取り年収で200万円の人がたまらないのは、最初からお金が少ないため。必死にムダ遣いを探しても報われない場合が多い。そして、少ない予算をさらに切り詰める節約はストレスが多く、逆に浪費につながりかねない。「年収が低い人ほどむしろ、趣味など"聖域"を確保する必要がある」と語るのは、ファイナンシャルリサーチの深野康彦さん。「固定費削減などのストレスの少ない節約や、転職など収入アップに向けた前向きな努力をするほうがいい」。

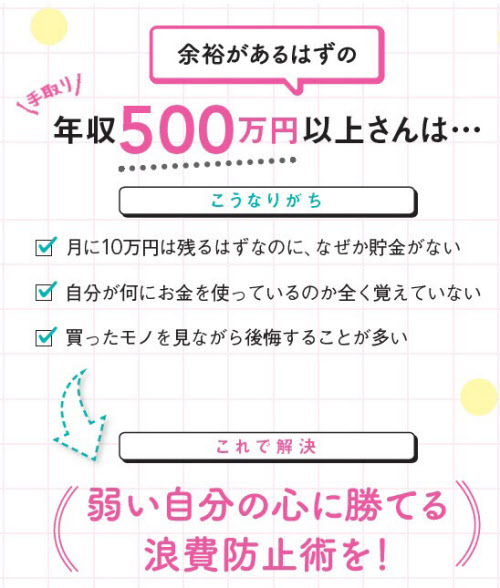

逆に、手取り年収500万円以上など、稼ぎが多いのにたまらない人に必要なのは浪費防止。「こういう人は使途不明金が多い。高価な買い物というより、細かい積み重ねでお金がどこかに消えている。使途不明金を徹底的に洗い出して意識改革をするか、もしくは自分の意志力をそもそも信用せず、ギリギリまで先取り貯蓄を増やすといった対策が必要」。浪費さえ食い止めれば、このタイプの人の貯蓄力は劇的にアップするはず。

少し余裕がある程度の手取り年収350万円前後の人は、節約だけでは効果が限られるため、投資などでお金を「増やす」ことも考えたい。まずはこの特集の該当する部分を参考に、貯蓄力の改善に踏み出そう!

収入に余裕がない生活はストレスも多いので、節約でさらにストレスをためると、むしろ最後に爆発して浪費を招きがち。固定費の削減や、キャッシュレスで還元を受けるなど、買い物を我慢せずにできる家計改善法を優先しよう。収入アップができれば理想的!

毎月、お金を少し残す余裕はあるくらいの年収。しかし、それをただ預金するだけでは、十分な資産をつくるには力不足。「4カ月分くらいの生活防衛資金を確保したら、それ以降は資産運用でお金を働かせることも考えて」。リスクなしで、預金よりは増やせる方法も!

高収入で、本来なら苦労しなくてもたまるはずなのに貯金が増えない人は、一刻も早く対策が必要。高い生活レベルのまま老後を迎えたら大変だ。「そもそも予算管理などは苦手な人が多いので、先取り貯蓄などの仕組みづくりが大切」。脳科学的なアプローチも効くかも!

ひとり暮らし 夫婦2人暮らし シングルマザー それぞれのお金のため方、これが正解でした!

決して高収入ではないのに、なぜかお金がたまっている人がいます。自分のライフスタイルに合わせて上手に家計管理する3人に、彼女たちなりの"貯蓄の正解"を聞きました。

「ひとり暮らし」年収400万円台

<1カ月の生活費を現金で見える化 家計簿がなくてもたまる暮らしに>

「ランチは社員食堂を利用しているため、外食するより安く済んでいます」。通信費は機種代の分割払いを含むため少し割高。「格安スマホも検討中です」。ボーナスは、ほぼ貯蓄に回している。

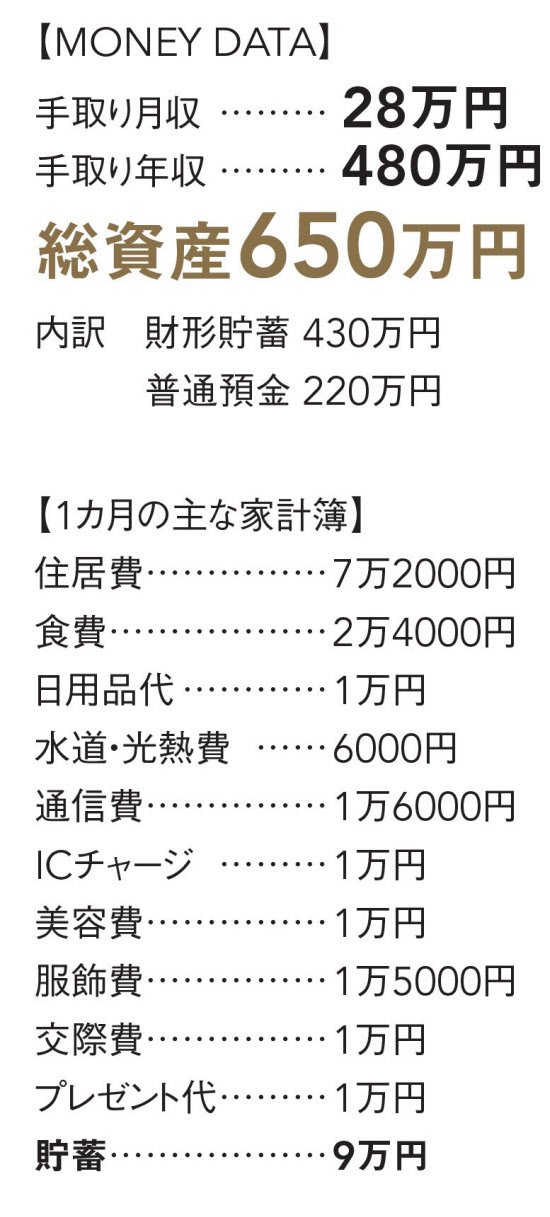

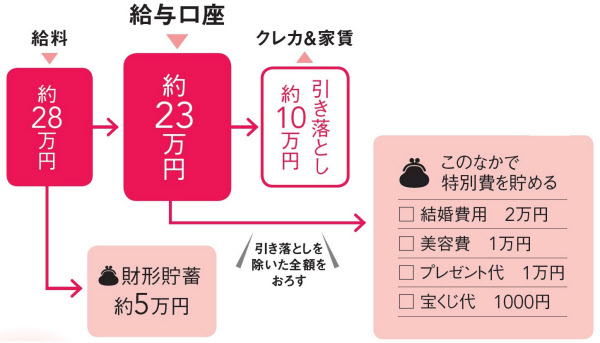

月収の3割強である9万円を、毎月貯蓄している西脇香織さん。その秘訣は、「先取り貯蓄」と「現金管理」。「気が緩んでもためられるよう、財形で月5万円を貯蓄。また給料日には、1カ月で使えるお金を全額引き出します。残金が目で見て分かるので、家計簿は不要です」。手元の現金でも、「美容費」や「プレゼント代」など、を目的別に月4万円を先取り。おかげで月ごとの支出変動がなく、必要なときにケチらずに済む。「"あといくら使えるか"だけを把握。その範囲内であれば、ぜいたくもアリです」。大好きな美容グッズや洋服の値段は気にしない主義。結果、ストレスなく650万円を貯蓄できた。「来年春には、結婚を控えています。新しいスタートを切っても、同じペースでためる予定です!」。

<これが西脇さん流 ため方の正解>

月5万円は財形でほったらかし貯蓄

昨年昇進して給料がアップしたのを機に、財形貯蓄を1万円増やし、月5万円に。「手元にあれば使ってしまう性格なので、給料から天引きされる財形貯蓄は私向き。勝手にたまっていくので、努力はいりません」。

お金をおろすのは給料日だけ!

家賃とクレカの引き落とし分を除いたお金をすべて引き出し、生活費として手元で管理。「無印良品のケースは、お札にぴったりのサイズ。半透明のファイルで費目ごとに仕分け可能です」。

美容費やプレゼント代は現金で別に取っておく

美容院代などは、毎月額が違うため、あらかじめ月1万円を先取り。「余分にかかる月もここから出すので、支出変動も怖くありません。他にも、習慣化している家族へのプレゼント代や、年末ジャンボ代を先取り」。

【ルール1】生活費は使い切ることも 残しだめは期待しない

財形と手元の目的別貯蓄で月9万円を先取り、残りは使い切ってもよしとする。「"貯蓄は先取りのみ"と割り切ったら、家計管理に頭をひねることがなく気楽」。

【ルール2】クレカを使ったら即入金 使えるお金を現金でしっかり把握

以前は、月末にクレジットカードの請求額に慌てたことも。「クレカは支払いまでにタイムラグがあるので、家計管理が混乱しがち。カードで買った分は、生活費から口座へ即入金。先送りしません」。

【ルール3】仕事服はプチプラ でも欲しい服はガマンしない

おしゃれしたいプライベートの服や靴は、高くても欲しいものを購入し、長く大切に使う。その分、仕事用は、ユニクロなどのシンプルで安いものを選んで"制服化"。メリハリ消費を意識する。

【ルール4】好印象を与えてくれるので ツヤ髪キープには妥協しない

シャンプーとトリートメントは、美容室で購入した計1万円のものを愛用。「3カ月程度持ちます。髪の毛が艶やかだと、それだけで清潔感がアップ。身だしなみは、社会人としての大事な自己投資です」。

【ルール5】家計簿はつけない 手元の残金だけチェックする

「家計簿は続きませんでした」。今は、気が向いたときのみ、手帳に手元の残金を記入することに。「先取り集中の貯蓄で、残高のみを追えばたまる仕組みができ、家計管理がシンプルに」。

【ルール6】気が向いたら100円貯金し ためグセをつける

最近、小銭貯金も始めた。「無理やりためるのはストレスになるので、気が向いたときだけ、お気に入りのクマの小銭入れに100円玉をイン。小銭の重みを実感し、自然にためグセがつきます」。

【ルール7】懸賞は見つけたら必ず応募して小さな幸せを逃さない

夜のすきま時間を活用し、ネットやはがきで懸賞に応募。「申し込んでみると、意外に当たるんですよ。家計の足しになるだけでなく、応募すること自体が楽しいので、リフレッシュにもなっています」。

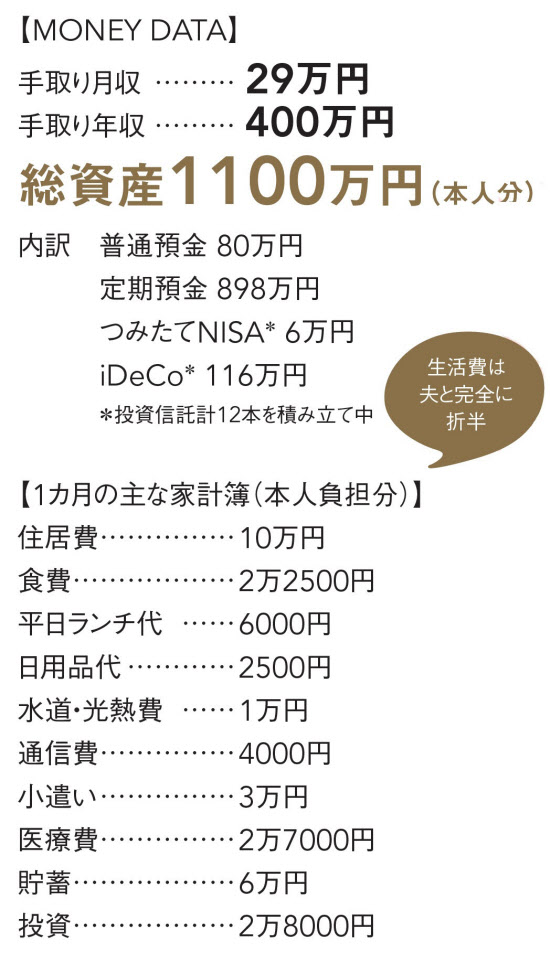

「夫と2人暮らし」年収400万円台

<貯蓄額の見える化とコミュニケーションで夫婦別財布でもたまる仕組みに>

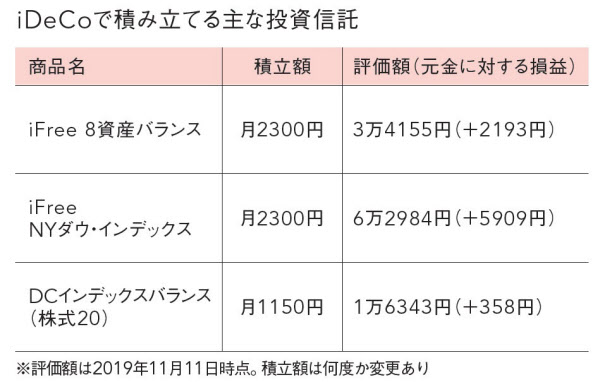

食費は外食費1万円も含む。服代や美容費は小遣いから。「医療費が高いのは妊活中のため。投資はiDeCoやつみたてNISA口座を有効活用」。

固定費は夫、生活費は妻と典型的な別財布でも、夫婦でしっかりたまる仕組みを確立している水谷紗理さん。

「基本的に、生活にかかるお金はすべて折半。担当した出費は報告し合い、不公平が出ないように精算します。結果的に、家計全体をオープンにできるので、節約したい部分もすぐ話し合えるのがメリットです」

貯蓄は、旅行など共有するもの以外は個人でため、必要な際に出し合うスタイル。いざというとき困らないよう、年に1度、貯蓄額も公開する。「夫のほうがためているので、次は負けまいとやる気に(笑)。自立した関係を保てる今のやり方は、お互い気に入っています。子供が生まれたら変わるかもしれませんが、なんでも話し合える雰囲気があるので、不安はありません」。

<これが水谷さん流 ため方の正解>

お互いが出した分を月末に締めて折半。家計のモヤモヤはゼロ

夫婦別財布でも、家計簿は一元管理。「エクセルで家計シートを共有し、お互いに負担した金額を入力。月末に集計し、全体で半々の負担になるように精算します。家計で見えない部分がないのでモヤモヤしません」。

旅行、実家関連、老後…目的別に貯蓄&投資

「互いの家族への贈り物や年2回の旅行代は、月1万円ずつ出し合って目的別に貯蓄。老後資金は、各自でiDeCoを活用。私はつみたてNISAも利用し、投資信託を積み立てています」

年に1度、貯蓄額をシェア。夫の収入は知らなくても信頼できる

お互いの貯蓄額は、結婚記念日に公開。「きちんとためているかを、互いに確認し合えるので安心。子供ができた後の教育費はどうするかなど、将来についても話し合っています」。

【ルール1】食材は買っても2日分。作り置きをやめたら廃棄もゼロに

1週間分のまとめ買いで作り置きを頑張るも、勤務シフトが不規則で挫折。「今は無理せず、2日分程度の食材を買い、その都度使い切るスタイルに。ロスが激減し、食費がラクに減りました!」。

【ルール2】予算は現金管理でも支払いはキャッシュレスでお得に

給料日に予算の全額を下ろし、費目別にファイルで予算管理。「支払いは今お得なキャッシュレスで。クレカ使用分は都度ファイルから抜き、PayPayは現金チャージを徹底。使いすぎを防ぎます」。

【ルール3】家具・家電など長く使うモノは見た目や機能性を重視

"とりあえず"で買った安い家具や家電は、劣化も飽きも早く、引っ越し時に処分した経験が。「多少高くても質が良く、見た目も好みのモノを買うほうが長く使えてお得。じっくり吟味して選びます」。

【ルール4】旅先は妥協しない けれど、お得に行く方法はとことん検索

行き先や泊まりたいホテルは譲らないが、移動手段の飛行機やレンタカーは格安プランをネットで調べて節約。「ホテルもベストレートを狙い、予算内で大満足の旅を実現します」。

【ルール5】意見が対立したら、いったん夫の意見を尊重。お互い納得できる着地に

お金のことで意見が割れたら、いったん夫の希望を採用。「やってみてうまくいかなければ夫も納得し、こちらの意見も通しやすい。否定しないことでけんかにならず、冷静に意見を言える関係をキープ」。

【ルール6】外食は月1回のみ。夫婦で何を食べるか考えるのが楽しみに!

だらだら外食すると、満足度も低く、出費もかさむ。「夫と話し合い、夜の外食は月1回のルールに。どこに何を食べに行くか2人で決めるのが楽しく、ワクワク感が増。大正解でした!」。

【ルール7】レシート読み取りアプリを使い、ゲーム感覚でポイントゲット

「CODE」というアプリで、プチ稼ぎ。「レシートと商品のバーコードを読み取るだけでポイントがもらえ、2年で1万円以上に! ためたポイントでバーミキュラの鍋をゲットするのが目標です」。

「子供2人と3人暮らし」年収200万円台

<離婚してすぐにたまる仕組みをつくり、年100万円ためたシングルマザー>

「地方なので住居費が安く、助かります」。10月から幼児教育・保育の無償化が始まり、子供の保育園代も無料に。「ボーナスは全額貯蓄に回します」。

地方のアパレル店舗で販売員として働く上野朱里さん。1年ほど前に離婚し、2児のシングルマザーに。元夫から月5万円の養育費をもらえるが、自身の給与は手取り16万円程度。「子供が大きくなれば、今よりお金がかかる。家計管理をきちんとして貯蓄を増やすと決意しました」。まずは1カ月間、家計簿をつけてお金の使い方を把握。費目ごとに予算を決め、先取り貯蓄も始めた。「月2万2000円と無理のない金額に。やりくりで余ったお金2万~3万円を月末にプラスしています」。また、貯蓄、生活費、特別費と目的別に口座分けし、貯蓄口座には手をつけないのがルールだ。「給料アップも大事だと考え、仕事で成果を出し、年収アップに成功! 1年で無理なく100万円以上貯蓄できました」。

<これが上野さん流 ため方の正解>

「貯蓄」「生活費」「特別費」の3つの口座分けでお金の流れを明確に!

お金の管理をラクにしたいと、口座は貯蓄用、生活費用、特別費用の3つに。「貯蓄口座は楽天銀行に。すきま時間にスマホで残高を確認。貯蓄が増えていくのを見るのが、ささやかな楽しみの一つ」。

先取り貯蓄と残しだめのダブル効果で貯蓄スピードアップ!

先取り貯蓄は頑張りすぎず、月2万2000円に設定。「無理せずできる額にしておけば、貯蓄用口座に手をつけずに済みます。やりくりを頑張って3万円以上残せるとうれしい!」。生活費は現金で管理する。

格安スマホに替えて通信費を年8万円以上を無理なく節約

大手キャリアのスマホを格安スマホに替えて、月7000円マイナスに。「それだけで年8万円以上節約になりました。NHKの受信料や終身保険は半年払いに、自動車保険は年払いにしたら割引に。固定費の見直しは大きいです」。

頑張らなくてもたまる7ルール

【ルール1】すきま時間のポイ活で月5000円相当のポイントをゲット

インスタで知った"ポイ活"を、朝などのすきま時間にコツコツ続ける。「銀行口座開設やクレカ発行、買い物などは、warauやポイントインカムなどのポイントサイト経由にするとお得です」。

【ルール2】休日はお弁当を作って公園でピクニック。0円レジャーを楽しむ!

「まだ子供たちが小さいので、レジャー施設などに遠出しても疲れてぐずりだし、私もイライラ…。そこで最近は、近くの公園へピクニックに行くのがお決まり。お弁当作りから、みんなでワイワイ楽しみます。レジャー費もかからず、一石二鳥です!」

【ルール3】仕事で疲れた日の夕食は外食や冷凍おかずで無理はしない

仕事はフルタイム勤務。夕食作りは頑張りすぎず、時には外食したり、冷凍うどんやコロッケなどの総菜でパパッと済ませたりする日も。「無理しないと決めたら、気持ちがラクになりました」。

【ルール4】ネスカフェのコーヒーマシンでおうちカフェを満喫

ポイントサイト経由でネスカフェアンバサダーに登録。「コーヒーマシンをタダで借りられます。コーヒー代は別途かかりますが、1杯20円程度。自宅でおいしいコーヒーをいれて、ホッとひと息」。

【ルール5】離婚調停を頑張ったご褒美に財布を。たまには自分を甘やかす

離婚してすぐに買ったのがイルビゾンテの財布。「貯蓄も少ないのにぜいたくかなと躊躇(ちゅうちょ)しましたが、離婚調停を乗り越えた自分へのご褒美に。家計管理を頑張ろうと気合も入りました」(笑)。

【ルール6】家計簿はアプリで記録。円グラフで費目ごとの出費の割合をチェック

アプリ「毎日家計簿」を使い、毎晩、レシートを見ながら1円単位で支出を入力。「食費や日用品など、費目別の支出の割合を円グラフでチェック。割合がいつもより多いと感じたら、支出内容を細かく見て原因を探ります」。

【ルール7】仕事、育児の息抜きはおうちカラオケでバラードを熱唱

ストレス発散はカラオケ!「カラオケに行く暇がないので、無料のカラオケアプリ『ポケカラ』で曲を流し、熱唱。子供たちが知っている曲も入っているので、一緒に歌うことも」。

この人に聞きました

(取材・文 臼田正彦/岩井愛佳=日経WOMAN編集部 西尾英子/大上ミカ、写真 小野さやか/工藤朋子/徳山久美子)

[日経ウーマン 2020年1月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事