勤め先休業で給料減 コロナ危機で社会保険料どうなる

新型コロナウイルスの影響で、勤め先が休業、あるいは勤務時間が短縮され、給料が下がった……。そんな人もいるかもしれません。もし給料が下がった場合、社会保険料はどう変わり、どういった影響があるのでしょうか。コロナ禍における社会保険料にポイントを絞って解説します。

社会保険料の種類を押さえておく

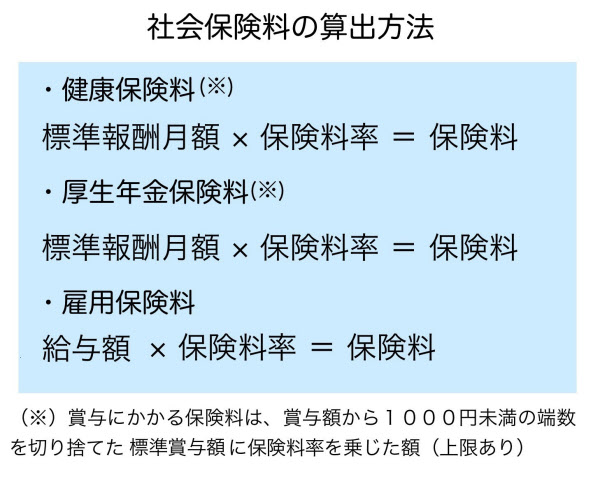

毎月給料から天引きされている社会保険料には、「健康保険料」「厚生年金保険料」「雇用保険料」があります。40歳以上の人は、加えて「介護保険料」も支払っていますね。

これらの保険料には、それぞれ「保険料率」が定められています。保険料は、毎月の給料と、この「保険料率」を基に算出されるため、たとえば、給料が上がれば、保険料も高くなります(上限は設定されています)。

ただし、「健康保険料」と「厚生年金保険料」は、毎月の給料に直接保険料率をかけるわけではありません。上の図のように「標準報酬月額」に保険料率をかけます。

保険料の計算の基になる「標準報酬月額」とは

この「標準報酬月額」。聞き慣れない言葉ですが、保険料の計算を簡単にするために、報酬におおまかな区分を設けたものです。以下の方法で算出されます。

まず、4~6月に会社から受け取った報酬を、3で割って1カ月分の平均額を出します。ここでいう報酬には、基本給だけでなく残業手当や通勤手当、住宅手当なども含まれます。これを「報酬月額」といいます(ボーナスは3回までの支給であれば報酬には含まれません)。

この報酬月額を、下記のように区分します。

これが「標準報酬月額」です。健康保険と厚生年金保険料の標準報酬月額の等級は異なっています。

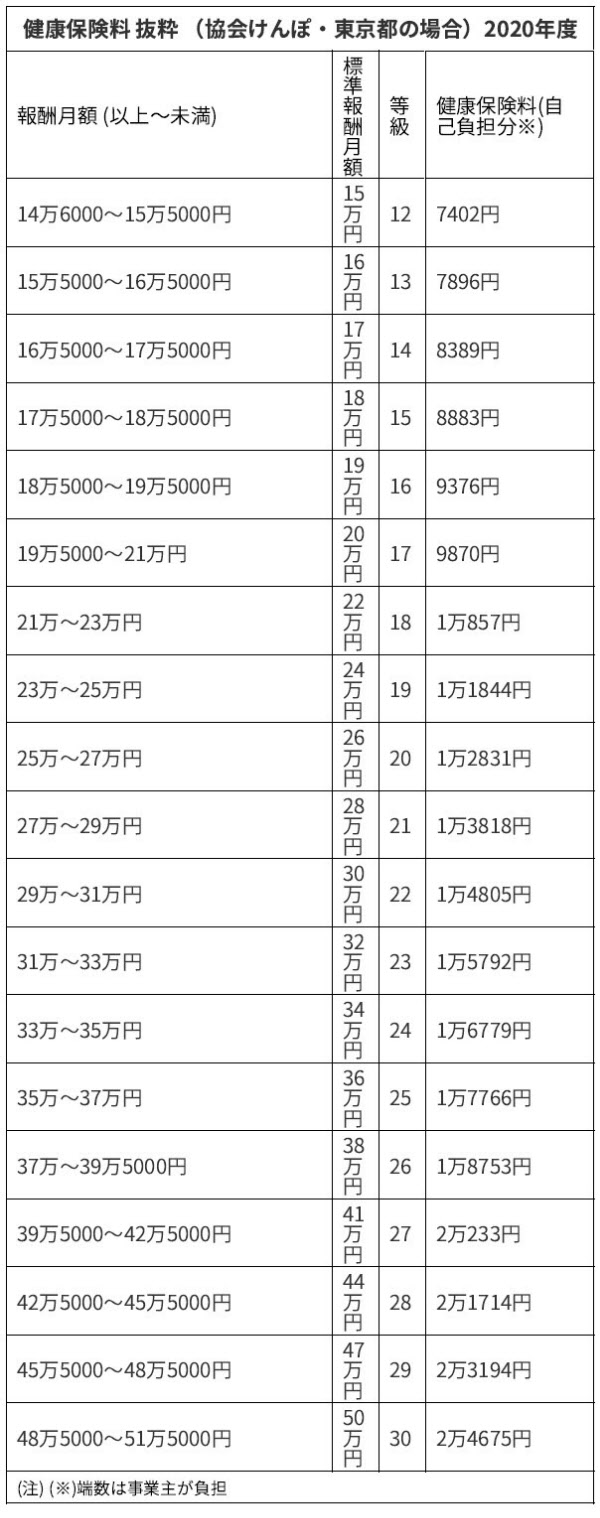

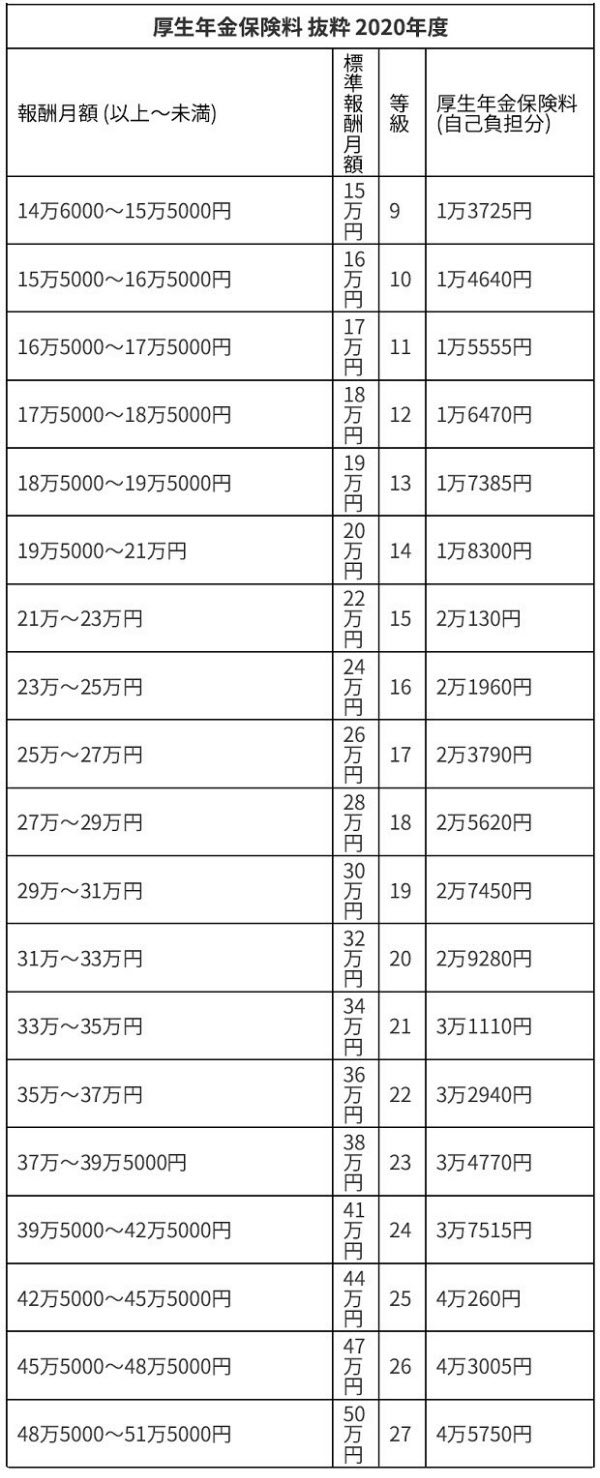

みなさんは何等級にあたるでしょうか? たとえば、報酬月額が30万円の人は、健康保険では「22等級」、厚生年金では「19等級」の区分になります。

先述しましたが、通勤手当も保険料の算定に加算されるので、遠方から通勤している交通費の高い人は、思ったよりも高い等級に区分されているかもしれません。この標準報酬月額を基に計算された保険料が、その年の9月から翌年の8月まで適用されることになります。

つまり、4月から6月の給料で、同年9月から翌年8月までの社会保険料が決まっているのです。この時期に多くの残業をして残業手当を受け取ると、社会保険料が上がる可能性もあります。

休業などで給料が大きく変わると保険料も変更に

ただし、給料が大きく変動して、標準報酬月額の等級が「2等級」以上変わる場合には、1年を待たずに、4カ月目から等級が変更されます。

たとえば、今回のコロナウイルスの影響で、勤め先が休業し、1カ月あたりの収入が普段の6割になった場合、2等級以上変わる可能性があります。

あくまで1つの例ですが、月収30万円の人が、2月は普段通りの月収30万円、3月、4月と5月は休業となり、休業補償が30万円×60%=18万円 となった場合。標準報酬月額は、(18万円+18万円+18万円)/3=18万円 となり、健康保険の等級は「22」から「15」に、厚生年金の等級は「19」から「12」に下がります。

2等級以上の変更ですので、1年を待たず、(通常なら前年4月から6月で算出した等級が8月まで適用されるところ)6月から等級が変更され、社会保険料も変わります。協会けんぽの東京都の場合で、健康保険料は1万4805円から8883円に、厚生年金保険料は2万7450円から1万6470円になります(自己負担分、2020年度40歳未満の人の場合)。

ちなみに、6月以前に改定された場合は再び改定がない限りその年の8月まで適用され、7月以降に改定された場合は翌年の8月まで適用されます。

働き方によって社会保険料が変わることも

休業期間が終わり、給料が元に戻る場合も、上と同様に計算されます。直近3カ月の報酬から算出される「標準報酬月額」が2等級以上変われば、4カ月目から等級が変更されます。

先述しましたが、標準報酬月額は、通勤手当や残業代も含めて算出されています。

今後、テレワークを活用する企業も出てくるでしょう。通勤手当は1カ月ごとに支給されていましたが、テレワークが進めば、出勤日ごとに支給される可能性もあります(通勤手当は、法律で定められておらず、それぞれの会社の就業規則によって定められています)。基本給は下がらず、通勤手当や残業代が減れば、社会保険料も減る可能性があります。

自宅待機している新入社員の場合はどうなる?

4月に入社したものの、自宅での待機を指示されている新入社員もいるかもしれません。自宅待機であっても、健康保険、厚生年金、雇用保険に加入することに変わりはありません。同じく、給料、あるいは休業補償などから「標準報酬月額」を算出し、保険料率をかけます。通常の給料よりも少ない場合は、それに伴って社会保険料の負担も少なくなります。

会社によっては、4月の初任給からは健康保険料や厚生年金保険料を天引きせず、5月にまとめて天引きする場合があります。加えて、会社に勤めて1年目は住民税の支払いがありません。4月の初任給は手取り額が多くなっていますので、使い過ぎに注意してくださいね。

もしコロナの影響で失業した場合は…

こうした社会保険料の手続きは、会社が行います。毎月の給与明細で確認しておくとよいでしょう。

最後に、あまり考えたくないことですが、新型コロナの影響で失業する人もいると思います。失業した場合も仕組みをしっかり確認しておきましょう。というのも、失業すると、自分で社会保険の手続きをする必要があるからです。細かく覚えておく必要はありませんが、ざっと把握しておくだけでも、いざというときに動きやすいでしょう。

健康保険 保険料の比較を

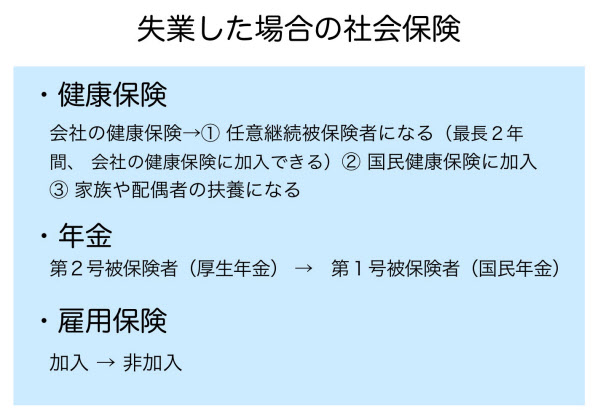

失業した際の健康保険は、「任意継続被保険者になる」「国民健康保険に加入」「家族の扶養に入る」という3つの選択肢があります。

任意継続被保険者は、退職した会社の健康保険に、引き続き加入できるしくみです。期間は最長で2年間です。ただ、在職中は保険料を会社と折半していましたが、退職すると全額が自己負担となります。全国健康保険協会(協会けんぽ)の場合、保険料は30万円以下の場合で、おおむね2倍程度になると考えてください(標準報酬月額の上限は30万円)。

任意継続をしない場合は、市町村が運営する国民健康保険に加入します。国民健康保険と任意継続保険の保険料を比較して、安い方を選びましょう。健康保険組合の場合は、付加給付も含めて検討します。

国民健康保険料は、倒産や解雇などの会社都合で失業し、雇用保険の「特定受給資格者」に認定された場合は、離職の翌日から翌年度末まで、前年度の所得を30/100として保険料を計算する軽減措置が設けられています。もちろん、コロナウイルスの影響での倒産、解雇も対象です。市役所や区役所の窓口で手続きを。

また、家族や配偶者などが健康保険に加入している場合、その扶養家族になるという方法もあります。ただし、扶養家族になるためには、収入の要件があります。失業手当も収入としてカウントされるため、失業手当を受け取る場合は難しいでしょう。

失業すると年金保険料は免除できる

続いて年金保険料です。会社に勤めている人は「第2号被保険者」にあたり、厚生年金に加入していますが、失業すると「第1号被保険者」となり、国民年金のみの加入となります。

第1号被保険者は、国民年金の保険料を自分で支払わなければなりません。厚生年金保険料は、会社と折半していましたが、国民年金保険料は全額自己負担です。

厚生年金に加入していた人が失業した場合は、「退職(失業)による特例免除」を利用することができます。特例免除とは、通常であれば審査の対象となる本人の所得を除外して審査を行い、国民年金保険料の納付が免除される制度です(ただし、家族や配偶者に一定額以上の所得があるときは免除が認められない場合がある)。 市役所や区役所の国民年金担当窓口、または年金事務所の窓口で手続きができます。

年金保険料を支払わないまま放置していると、「未納」として扱われ、将来の老齢基礎年金の受給額が少なくなり、また障害年金や遺族年金も受け取れません。必ず、保険料の免除や納付猶予の手続きは行うようにしてください。

まとめ

・健康保険料・厚生年金保険料は「標準報酬月額」と「保険料率」で決まる。

・標準報酬月額とは、4~6月の給料を平均して、等級に区分したもの。給料には通勤手当や住宅手当といった手当も含まれる。原則ボーナスは含まない。

・標準報酬月額の等級は、原則1年間固定される。ただし、給料が大きく変動すれば、1年を待たずに等級の変更が行われる。給料が下がれば、社会保険料も安くなる。

・失業した場合は、社会保険料の支払いの軽減、猶予、免除などの措置がある。必ず手続きを。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事