シングル生活の危機管理 保険は医療より個人賠償責任

シングルならではのお金の悩みや、病気、突然の退職など「クライシス」への備え方・乗り越え方を、ファイナンシャルプランナー(FP)の前野彩さんが伝授します。前野さんが「シングルにとって、実は医療保険よりも大事」と指摘するのは、個人賠償責任保険でした。その理由とは?

あなたは賃貸派? 持ち家派? 異なる注意点

今回解説する危機管理テーマは、災害についてです。具体的には、火事と地震。どちらも保険で備えることになりますが、賃貸住宅の人と持ち家の人とでは、若干注意点が異なります。

日本の法律では、ちょっとした不注意による火災では、損害賠償責任を問えません。つまり、お隣さんが不注意で出した火事によって、自分の家や家財が燃えてしまっても、相手に損害賠償を問うことはできません。その反対に、自分が不注意で火事を起こしても、損害賠償には問われないのです。

しかし、賃貸の場合は、大家さんに借りた部屋を元通りにして返さなければなりません。そのため、賃貸住宅では、入居契約の際に火災保険に加入します。

賃貸住宅の火災保険は、家財保険(自分の家財の補償)と、借家人賠償責任保険(大家さんからの損害賠償に備える補償)が主になります。加えて、後にご説明する個人賠償責任保険(日常生活で加害者になった場合の損害賠償に備える補償)がセットになっている場合もあります。

なお、地震や津波、それらによる火事で家具や電化製品が壊れても、火災保険ではカバーできません。これらは、地震保険でしか補償されないため、地震が不安な人は、火災保険に付けておきましょう。

賃貸派の落とし穴「火災保険の更新忘れ」

賃貸住宅に住んでいる人のリスクは、火災保険の更新時。更新のお知らせが届くものの「保険料がもったいない」と放置したり、管理会社から連絡がないのをいいことに無保険になっていたりすることがあります。もしものときに、大家さんへの賠償で自分が困ることがないように、火災保険の契約をし忘れていないか、確認しましょう。

マイホームを買ったときには、ほとんどの方が火災保険に加入します。ただし、火災保険に入っていたら、自動的に家の中にある家財にも補償があると思っている人が少なくありません。実は、建物と家財は別々に補償されます。保険証券で補償の対象を確認しましょう。

「水災」の特約は? 補償内容をしっかり見直す

最近は水災が増えています。自治体のハザードマップを見て、床上浸水などのリスクがありそうなら「水災」の特約があると安心です。その反対に、土砂崩れなどの心配がないマンションの上層階に、水災特約が付いていることがあります。必要ない補償のために保険料が割高になることがないように、火災保険の補償内容を見直してみましょう。

ここからは賃貸、持ち家どちらにも言えることですが、火災保険には火事の補償だけでなく、雷や台風、盗難などの被害も補償するなど、幅広い特約が付いていることがあります。

例えば「偶然の事故による破損・汚損」が補償されていれば、不注意で自分のものを壊してしまったようなときに、その修理代や買い替え費用等を受け取ることができます。私も過去に、天井のシーリングライトを交換しようと思って、誤って落として割ってしまったときに、割れたライトの写真を撮って保険会社に請求をして、買い替え費用が助かった経験があります。保険料を払っているわけですから、知らずに自分のお金で直した……ということがないように、平時の今こそ、内容を確認しておきましょう。

最近は、保険会社の付帯サービスも充実しています。自宅のカギをなくして家に入れないときや水のトラブルが起こったときなどに、保険会社の提携業者が駆けつけてくれるサービスがある保険会社も。せっかくあるサービスですから、宝の持ち腐れにならないようにしたいものです。

片付ける前にすべきことは「現場の証拠写真」撮影

地震については、予知が難しく、日本のどこで起きるかというリスクも明確になっていないため、地震保険の加入状況は、地域やその人の不安度によって分かれます。地震保険も火災保険と同様に、建物と家財は別々に加入します。

住宅ローンがまだ残っている人は、地震で損害が発生したときに保険金をローンの支払いに充てられる点が安心でしょう。家財に地震保険をかけていれば、家財の買い替え費用に充てることができるので、もしものときに助かります。

実際に地震が起きたときの対応も大切です。地震で自宅が被害に遭ったとき、ショックで何もできない、反対に、とにかく片付けたいという気持ちになるかもしれません。しかし、まずすべきは「写真を撮ること」です。

このとき、例えば壁のひび割れだけを撮っても、大きさなどの状況が伝わりづらいかもしれません。そこで、近くに寄ったものと、遠くから全体を撮影したものの2パターンを撮影したり、ペットボトルなど大きさの分かるものと一緒に撮影したりすると、その後の申請がスムーズになります。

自分が「加害者になる」というリスクに備える

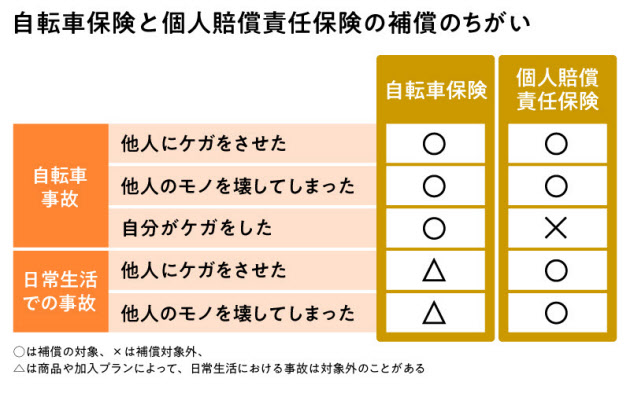

最後に、忘れてはならない危機がもう1つあります。それは、自分が「加害者」になることです。自転車で走っていて高齢者にぶつかり、大けがを負わせてしまう、といった可能性はゼロではありません。こうした事故で損害賠償請求されたときに、その法律上の賠償金額を補償するのが個人賠償責任保険です。

個人賠償責任保険は、一般的には火災保険や自動車保険、傷害保険などに特約として追加する保険です。最近話題の自転車保険と補償がかなり重複しているので、個人賠償責任保険を優先して、無駄がないかしっかりとチェックしましょう。

個人賠償責任保険の保険料は、年間1000円程度と安価ですが、重複していても、両方から2倍のお金が受け取れるというものではありません。重複している個人賠償責任保険の1つが「無制限」の補償であれば、他は不要になります。まず、自分が上限でいくらの個人賠償責任保険に入っているか、確認してみましょう。

また、賠償責任保険は「保険金を払う」という補償ですので、原則として、賠償金額を決めるまでは自分で行わなければなりません。自分で被害者とお金の交渉をするのは大変ですから、示談交渉サービスが付いたものを選びましょう。

シングルの保険というと、いざというときの病気に備える「医療保険」を中心に考えてしまいがちです。でも、医療は国の医療制度によるサポートがあります。それに対して火事や個人賠償は、リスクをすべて自分で負わなければなりません。特に、国からのサポートがない個人賠償責任保険への加入は「医療保険に入るより重要」と私は思っています。

シングルゆえの自由と不安…「防御」に凝り固まらない

最後に、皆さんにお伝えしたいことがあります。

女性の2人に1人が93歳まで生きる……そんな時代が、2050年にはやってきます。シングルには、シングルゆえの自由と不安がありますが、不安が大きいと、自分の身を守るための防御に凝り固まってしまいます。

防御は生存するために必要ですが、人間だからこそ、その不安のもとを調べ、対処法を考え、生き抜く知恵を武器にできます。あなたが望む人生のために、自分が納得&安心できるお金の知恵を得てください。時間や手間がかかることもあるかもしれませんが、それが、あなたの幸せにつながるはずです。

個人賠償責任保険の加入は、今すぐ確認。「うっかり請求漏れ」を防ぐため、火災保険の特約内容は要チェック!

(取材・文 阿部祐子)

[日経ARIA 2019年8月5日付の掲載記事を基に再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。