国民年金の保険料 払えなくなったときの対策は

いまさら聞けない大人のマネーレッスン

フリーランスや自営業者として働く人、あるいは、社会保険に加入していないアルバイト・パートの人(※1)は、自分で社会保険料を支払う必要があります(扶養されている人は除く)。中には、収入が不安定な人もいるかもしれません。

国民年金の保険料は、収入が少ない、失業したなどの経済的な理由で、支払いが免除される制度があります。もし、保険料の支払いが難しい場合は、免除の申請を行いましょう。経済エッセイストの井戸美枝さんが国民年金保険料の免除制度を解説します。

(※1)週20時間未満の勤務で、年収106万円(月収8万8000円)未満の人、もしくは501人未満の企業で働いている場合など

1年の未納・滞納で年金が年間2万円弱の減額に

国民年金の保険料を未納・滞納すると、どうなるのでしょうか。

まず、65歳以降に受け取る年金(老齢基礎年金)が受け取れない可能性があります。

老齢基礎年金を受給するには、保険料を納めた、あるいは免除の期間などが「10年以上」必要です。10年、つまり120カ月分ですね。保険料を納めた期間を「受給資格期間」といいますが、未納・滞納している期間は、この受給資格期間に加算されません。

また、老齢基礎年金は、支払った保険料に応じて受給額が決定します。

10年以上の受給資格期間があっても、未納・滞納の期間があると、その分将来受け取る年金額は減ってしまいます。1年の未納・滞納で、おおよそ年間2万円弱の減額となります。

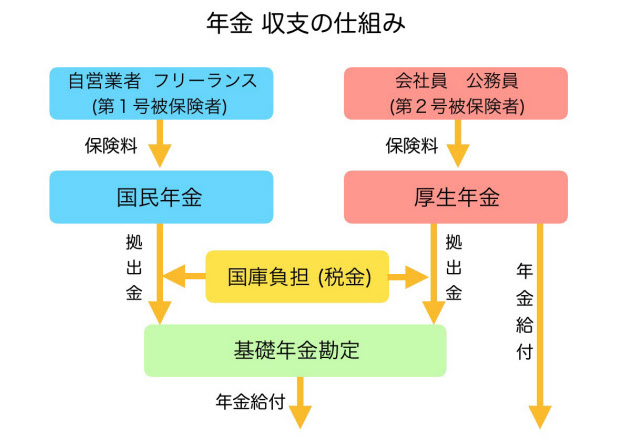

少し話がそれますが、老齢基礎年金の給付の半分は、税金で賄われています。

たとえば、買い物の際に支払う消費税の一部も、年金の給付に使われています。仮に年金を受けとれない場合、いわゆる「税の再分配」を受けられない、という考え方もできますね。

障害年金・遺族年金も受け取れない可能性あり

次に、「障害基礎年金」「遺族基礎年金」が受け取れない可能性があります。

年金というと「老後に受け取るもの」とイメージする人が多いかもしれませんが、障害を負ったときや遺族に対する保障もあるのですね。

「障害基礎年金」は、病気やケガで働けなくなったときに支給される年金です。受け取るためには、年金加入期間の3分の2以上の年金保険料の納付または免除、もしくは直近の1年間保険料の未納がないこと、などの条件を満たす必要があります(※2)。

「遺族基礎年金」は、国民年金の加入者が死亡した際に、加入者に生活を維持されていた「18歳到達年度の末日までの子(障害のある子は20歳未満)がいる配偶者またはその子」に支給される年金のこと。子どものいる家庭の多くが対象となります。

こちらも上と同じく、年金加入期間の3分の2以上の年金保険料の納付または免除、もしくは直近の1年間保険料の未納がないことなどの条件があります。

(※2)20歳前の年金制度に加入していない期間に初診日がある場合、納付要件はありません

免除申請が認められると保険料払わない期間も受給資格期間に

このように、未納・滞納の期間がある場合は、上記3つの年金給付が受け取れない可能性があります。

万が一のとき、年金保険料を払っておけばよかった……と後悔しないためにも、保険料を支払う、経済的に難しい場合は免除制度を利用しましょう。

免除を申請し認められた場合は、保険料を納めていない期間も「受給資格期間」としてカウントされます。先述しましたが、ケガや病気で障害や死亡といった不慮の事態が発生した場合でも、「障害基礎年金」や「遺族基礎年金」を満額受け取ることができます。

「老齢基礎年金」も、将来の年金額は減りますが、たとえ全額が免除されたとしても、全額を納付した場合の年金額の2分の1(税金分)を受け取ることができます。

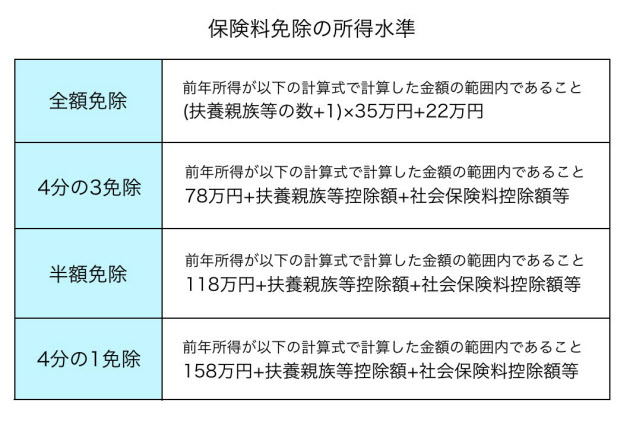

免除される額は前年所得に応じて4段階

ここからは、免除の対象となる人をみてみましょう。

免除される額は「全額」「4分の3」「半額」「4分の1」の4種類があります。保険料の一部、または全額免除の可否は、前年の所得水準で判断されます(1月から6月に申請する場合は前々年所得)。

扶養親族の数によって異なりますが、単身者の場合、年収から各種控除を差し引いた所得が「57万円以内」であれば全額免除の対象となります。

本人が働いている場合、配偶者、世帯主も含め最も所得の高い人が審査の対象です。本人が失業している場合は配偶者、世帯主のうち所得の高いほうが審査されます。

免除の申請は、住民登録をしている市区町村の市役所・区役所などで行います。

産前産後の保険料が全額免除されるケースも

その他、経済的な理由でなくても、国民年金の保険料が免除されるケースがあります。

19年4月から、フリーランス・自営業者(第1号被保険者)の女性が出産する際、産前産後の保険料を全額免除する制度が始まりました。

期間は、出産する月の前後4カ月間(85日)。たとえば、12月が出産予定月であれば、前月の11月から翌年2月までの4カ月間が保険料の免除される期間となります。

なお、この保険料免除期間(産前産後免除期間)は、保険料納付済期間に算入されます。つまり、保険料は全額免除されますが、将来受け取る年金額が減ることはない、ということですね。

また、まだ決定ではありませんが、今後、未婚のひとり親で所得が低い人の国民年金の保険料の支払いが全額免除される改正案が提出されています。配偶者と死別したり、離婚したりしたひとり親のうち、所得が125万円以下の人は、申請をすれば支払いを全額免除される見込みです。

国民年金の加入期間の延長も可能に

厚生労働省の「国民年金の加入・保険料納付状況」(18年度)によると、国民年金第1号被保険者数は約1471万人に対して、未納者は約138万人。約1割程度の人が未納となっています。

国民年金をはじめとする社会保険は、国全体で支え合う制度です。

民間の保険は、保険料を支払えなくなると、契約が解消され保障もなくなりますが、社会保険は、手続きをすれば、給付が受けられなくなることはありません。経済的に困ったときは、しっかり免除制度を使い、払えるようになればきちんと保険料を納めましょう。

もし国民年金保険料を未納・滞納している場合、納付期限から2年1カ月以内なら、遡って免除の申請ができます。また、過去10年以内であれば、免除された保険料を追納することも可能です。

年金の受給資格期間が10年に満たない場合は、本来60歳までの国民年金の加入期間を65歳まで延長できる「任意加入制度」を利用した保険料納付を検討して下さい。それでも受給資格期間が10年未満の場合は、70歳まで加入延長することも可能です。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。

関連記事