予防接種は保険がきく? 病院でかかるお金をチェック

いまさら聞けない大人のマネーレッスン

誰もが抱える不安に「健康」と「お金」の問題があります。病気になったらどれくらいのお金がかかるのか、保険適用外の場合はどうなるのか。働けなくなったとき、どんな保障があるのか……。先進医療保険は入るべきかどうか。気になっている人も多いでしょう。ファイナンシャルプランナーの井戸美枝氏がこうした疑問に回答します。

日本では「国民皆保険」といって、国民全員が何らかの健康保険に加入しています。会社員であれば、毎月のお給料から保険料が天引きされていますよね。保険料を支払うことで、万が一病気になっても、医療費の自己負担は1~3割の負担で済みます。病気やケガで休業した場合は、会社員であれば「傷病手当金」として、お給料の3分の2程度の手当金が支給されます。

日本の社会保険は、諸外国と比べても比較的手厚いと言えますが、その中身は意外に知られていません。ここでは、その内容を簡単にご紹介しましょう。

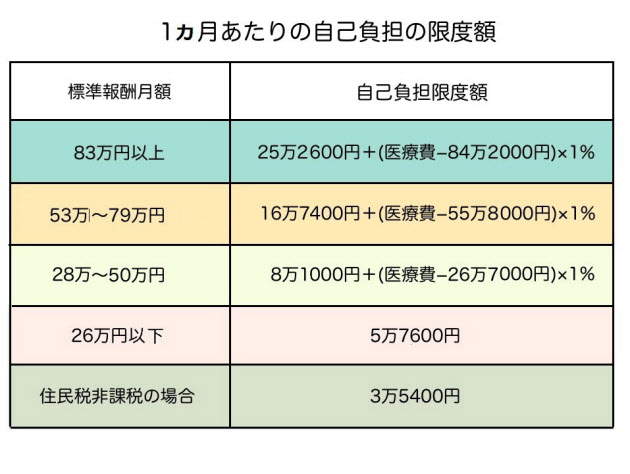

高額療養費の自己負担は月ごとに上限あり

まずは、医療費の自己負担からみてみましょう。先述しましたが、日本では国民全員が健康保険に加入しており、病院の窓口などで支払うお金は、かかった費用の1~3割です。

この自己負担額にも1カ月ごとに上限が定められており、上限を超えた分は払い戻されます。これを「高額療養費制度」といいます。

この図の通り、上限額は所得によって異なります。

標準報酬月額は、簡単にいうと、毎年4~6月のお給料を平均して、段階ごとに分けられた等級表にあてはめたものです。たとえば、年収が370万~770万円の人は、標準報酬月額では「28万~50万円」の等級にあたります。仮に、1カ月の医療費が100万円かかったとしても、自己負担額は8万8330円ですみます。

また、健康保険組合によっては、自己負担の上限額を2万~3万円に設定しているところもあります。会社員、特に大企業に勤めている人は、一度確認しておきましょう。

保険適用外だと1カ月弱の入院で40万円前後のお金が必要に

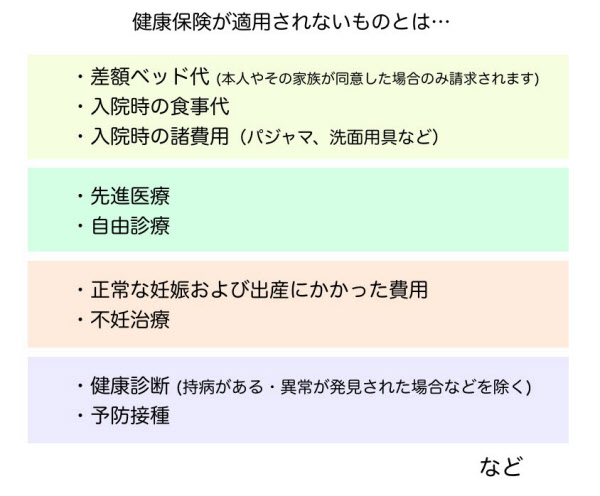

ただし、健康保険が適用されない治療やサービスは、全額自己負担です。上記の「高額療養費制度」の対象にもなりません。

保険適用外のサービスには、入院時の食事代、差額ベッド代、保険適用外の治療費や手術代、先進医療などがあります。

生命保険文化センター「生活保障に関する調査」によると、差額ベッド代や食費などを含んだ入院時の1日あたりの自己負担額は平均1万9800円です。同資料によると、入院の平均日数19.1日でしたので、単純に計算すると、1万9800円×19.1日=37万8180円。1度の入院にかかる平均費用は約37万円となります。

もちろん一概に「いくら用意しておけば安心」とは言えませんが、1カ月弱の入院で40万円前後のお金が必要になる、と考えておくと無難でしょう。

「先進医療」は必ずしも良い結果を得られるわけではない

保険適用外のサービスの一つ、「先進医療」が気になる人もいるでしょう。

2018年時点で、「先進医療」として指定されているものは102種類あります。

厚生労働省によると、16年7月1日~17年6月30日に実施された先進医療は、上位から「多焦点眼内レンズを用いた水晶体再建 (白内障)」 1万4433件(58万1224円/件)、「前眼部三次元画像解析 (眼の検査方法) 」1万1195件(3484円/件)、「陽子線治療 (がんの治療) 」2319件(276万5086円/件)となっています。

上位2つは、白内障の治療に関するもので、年間の実施件数は、おおよそ1万5000件程度。次に実施件数の多かった「陽子線治療」は年間2319件です。先進医療を受ける人は少ないことが分かります。人それぞれ考え方は違いますが、深刻に考える必要はないかと筆者は考えます。

万が一に備えたい人は、民間の医療保険に加入し「先進医療特約」をつけるとよいでしょう。その際は、給付の条件をよく確認してください。

また、先進医療というと「医学的に優れた技術」というイメージを持つかもしれませんが、実際は国が保険適用の可否を検討している実験段階の治療法です。必ずしも良い結果を得られるわけではない点に注意が必要です。

会社員は傷病手当金があるが、フリーランスは保障が少ない

続いて、病気やケガの治療で休業し、会社からのお給料がストップした場合の保障をみてみましょう。

会社の健康保険に加入している人であれば、健康保険から「傷病手当金」が受け取れます。具体的には、病気やケガで4日以上仕事を休み、十分にお給料が支払われないときに支給されます。

傷病手当金の支給額は「標準報酬日額」の3分の2。「標準報酬日額」は、上の「標準報酬月額」を30(日数)で割ったものとざっくり考えてください(※)。最長で1年6カ月支給されます。

さらに、健康保険組合によっては、給付を上乗せしているところもあります。会社に勤めている人は、先述した高額療養費制度と合わせて、確認しておきましょう。

仕事中や通勤途中にケガをした場合、あるいは病気やケガの原因が仕事にある場合は、いわゆる「労災」となり、労災保険から「休業給付」が支給されます。

ただし、フリーランスや自営業者には、残念ながらこうした保障はありません。「傷病手当金」は会社員対象の制度であり、国民健康保険には適用されないからです。雇い主がいないため、労災保険からの給付を受けることもできません(特別加入すると労災保険が適用されます)。

フリーランスで働く人は年々増えており、そうした人たちのセーフティーネットの創設は検討されているものの、実現にはまだ時間がかかりそうです。現状は、貯金をしておく、民間の所得補償保険に加入する、といった方法で備えましょう。

(※)正確には、標準報酬日額は支給日開始以前の12カ月間の各月の標準報酬月額を平均した額を30(日数)で割ったもの。

民間の保険は掛け捨てのシンプルなものを選ぶ

このように会社に勤めている人であれば、病気やケガで休業することになっても、経済的に困ることは少ないでしょう。福利厚生が手厚い大企業であれば、さらに手厚い保障が準備されている可能性もあります。

では、民間の保険に加入する必要はないかというと、そういうわけではありません。起こる可能性は低いものの、貯蓄や公的な保障ではカバーしきれないような事態に備えたいときには加入を検討してください。

たとえば「小さな子どもがいるので、万が一自分が死んだときに困らないようにしたい」といったケースで生命保険に加入することは有効です。

保険を選ぶ際は、原則、掛け捨てのシンプルでわかりやすい内容のものを選びましょう。「○○年経ったら〇〇円払い戻し」など、貯蓄性をうたっている保険は、保険料が割高な傾向があります。貯蓄が目的ならば、掛け捨てで保険料が安い保険を選び、別途貯金した方が効率がよいでしょう。

また、保険の保障内容が重複していないか気をつけてください。たとえば、生命保険に医療特約という形で医療保険が付いている商品もあります。住宅ローンを組んでいる人は団体信用生命保険に加入していますので、生命保険で多額の保険金をかける必要は少ないでしょう。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。