月収20万女子のメリハリ家計 その買い物ときめく?

収入が多くても、少なくても、お金の使い方にはメリハリが大切になってきます。日経WOMANが実施したアンケート調査で平均像として浮かび上がったのが月収20万円女子の生活スタイル。どこで節約してどこにお金を使ったら上手にお金の管理ができるのか。メリハリ家計を実現するコツを家計コンサルタントの八ツ井慶子さんが解説します。

メリハリをつけるには「ときめき」がポイント

「日々のお金をどう使うかに、無意識になっている人が意外と多い。ちょっとした気づきがあれば、お金の使い方にメリハリがつき、ためられるようになります」と八ツ井さん。とはいえ、家計簿をつけようと思ってもなかなか続かない人は多い。「家計簿は、どうお金を使ったかという結果。家計を改善したいなら、どう使ったかの結果に至るまでの行動を振り返り、その行動を変えていく必要があります」。

行動を変えるためのキーワードが「ときめき」。「ああこれを買ってよかった、ここにお金を使って満足したという経験は、思い出したときにもときめきがあるはず。買って後悔したものにはときめきはありません」。ときめかないものにお金を使わない。これがメリハリ家計の第一歩となる。

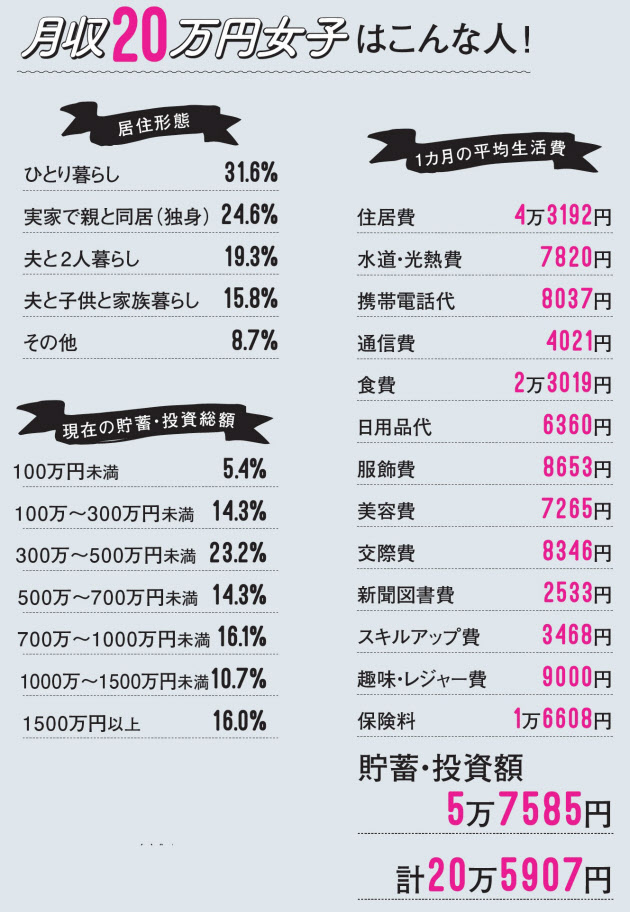

2019年3月に日経WOMAN公式サイト上で実施。401人(平均年齢39.9歳)から回答を得た。手取り月収15万円以上、25万円未満(月収20万円女子)の女性は75人で最多。月収20万円女子のうち、手取り年収、貯蓄・投資総額、1年間の貯蓄額、生活費、居住形態について回答のあった57人についてまとめた。

ときめき感度を上げて、家計にメリハリをつける

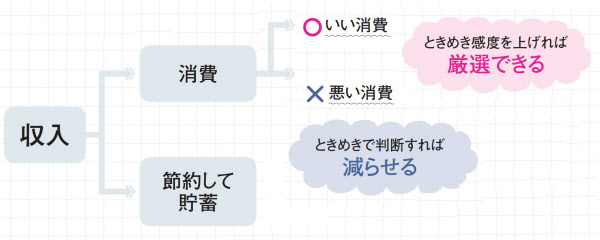

ときめくものにお金を使い、後悔するお金の使い方をなくすのがメリハリ家計のポイント。「お金を使うときの感情を無視していては、いい消費と悪い消費を区別できません」。

いい消費とは、買ってよかったもの・こと。「なぜ買ったかや、気に入っているかをすぐ説明できる。いい消費には必ずときめきポイントがあります」。

悪い消費とは、買って後悔するものや、なぜ買ったか思い出せないもの。「便利だから必ず使うと思っても1度も使わなければ、悪い消費になります」。

節約して貯蓄。節約も、無理なやり方では続かない。「いかに節約するか、と考えるよりも、いかにときめくことに使うかで考えると気持ちが前向きになります」。

日経WOMAN読者が実践! 月収20万円女子のときめき感度を上げる節約ワザ

ときめき、楽しみながら節約している人が少なくない「月収20万円女子」。彼女たちの、節約できて、満足度も高い方法を紹介!

1 お金のかからない趣味を持つ

趣味はジョギングとお菓子作り。ジョギングだと、ジムに行く必要もないし、自分の都合のいいタイミングでできる。お菓子作りで健康にも節約にもなり◎。(40歳・医療・看護師)

2 服は「1軍」を少数だけ持つ

骨格診断やカラー診断に加え、ファッションアドバイスの花鳥風月スタイル診断を受け、自分に似合う「1軍」の服を少量だけ持つようにしています。(45歳・金融・事務)

3 1年服を買わないチャレンジ中!

以前は衣替えのたびに服を見直し、「セールで買ったものの、着ないまま衣替えで捨てる」の繰り返し。今年は、1年服を買わないチャレンジをしています!(40歳・広告・事務)

4 メイク塾で自分を魅力的に見せるアイテムを知る

メイク塾で、自分を魅力的に見せるメイクや色を学び、必要最低限のアイテムを購入。浮気せず、足りなくなったものを買い足すだけです。(45歳・金融・営業事務)

5 ハトムギ化粧水をベースに自分流にカスタマイズ

ハトムギ化粧水に、手作り化粧品の店で自分に必要な成分を加えてブレンド。市販品を買うより安くて、肌に合うものを使えるので満足してます。(29歳・福祉・管理栄養士)

消費のときめき感度の上げ方3つのステップ

「お金を使うときの感情=ときめき」に敏感になればいいのは分かったけれど、実際にどうすればいいの? 3つのステップで、特に効果の出やすい、消費のときめき感度を上げてみよう。

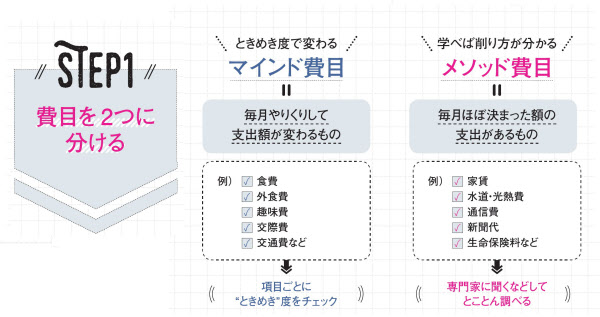

【STEP1】費目を2つに分ける

消費のなかでも、ときめき度に直結して支出額が変わりやすい費目とそうでないものとがある。支出額が毎月変わるかどうかに着目して、2つに分類しよう。

学べば削り方が分かる「メソッド費目」は、ノウハウを知れば、支出額を減らせる。専門家に聞くか、自分で徹底的に調べて。ネット情報は、公式サイトで事実かどうか必ずチェックを。

「気持ち次第でいくらでも金額が変わる」のが「マインド費目」。自分がどんな費目にときめくのかをチェックしてみよう。

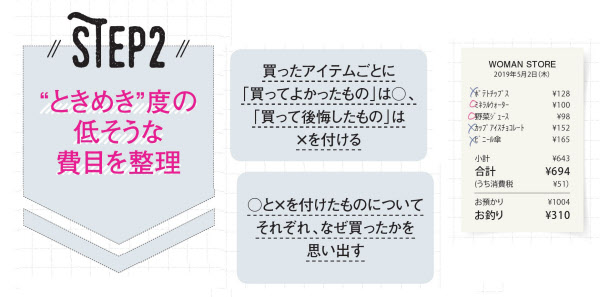

【STEP2】「ときめき」度の低そうな費目を整理

マインド費目のうち、ときめきと聞いてピンと来なかったら、その項目は改善のチャンス。ときめき感度を上げていけば、ムダな買い物は減らせるはず。

ときめき度の低い費目の入ったレシートを用意。買ったアイテムごとに○(=買ってよかったもの)と×(=買って後悔したもの)を付けていこう。

○を付けた理由が、「あると便利だから」「ストックで必要だから」という場合は頻度に要注意。すぐに理由が思い出せないものは×を付けて。

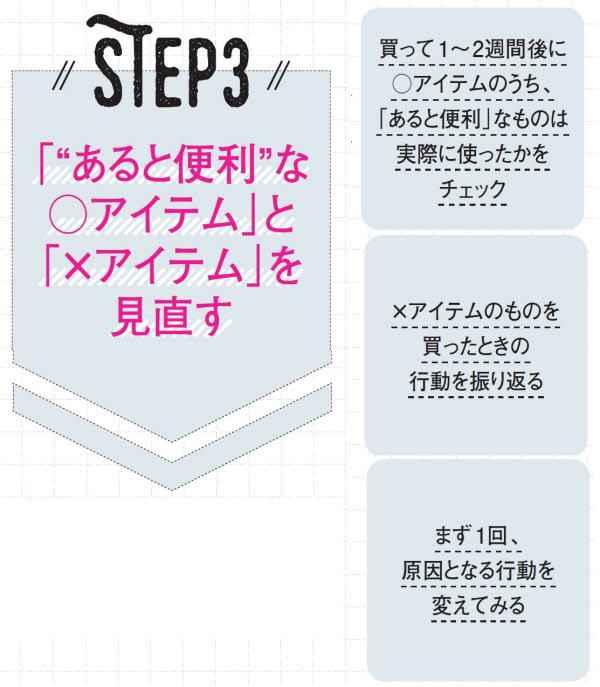

【STEP3】「『あると便利』な○アイテム」と「×アイテム」を見直す

すぐに対策できるのが、×アイテムと、「あると便利」だから買った○アイテム。この2つは無意識にお金を使っている可能性アリ。「理由が明確になれば、減らすことも簡単です」。

あると便利でも使わなければ、宝の持ち腐れ。「本当に買ってよかったと思うのは使うとき。使って初めて、○アイテムかどうかの判断を」。

例えば、100均で買ったグッズ。100均ショップには「あると便利」の誘惑がいっぱい。本当に必要なのか、具体的にイメージしないと×アイテムになるので要注意。

「×アイテムは、なんとなく無意識で買っていることも多い」。買った日の行動を振り返ると、買った理由が見えてくる。

例えば、毎日カフェでコーヒーを買うこと。帰宅途中に駅ビルがあり、いつも、なんとなくカフェへ。「コーヒーのようにいい匂いがすると、反射的に買ってしまう人も少なくないです」。

「コーヒー代が×アイテムなら、まずは駅ビルに立ち寄るのをやめるというふうに、具体的な対策を立てて、行動を変えることです」。

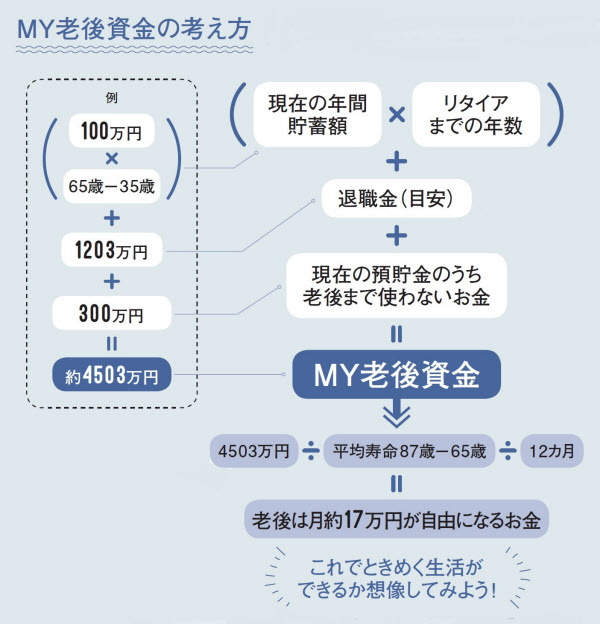

いくら必要より、いくらためられるかで「MY老後資金」を考える

「老後までにいくらないと大変と考えるより、あなた自身がリタイアまでにいくらためられるかを考えることからスタート!」

この例だと、年金以外に自由になるお金が月17万円。この金額での老後の生活を想像してみて。「具体的な金額が見えてくると対策も立てやすいので、余計な不安は手放しましょう」。

MY老後資金を計算してみて、「ときめきのある生活には足りない」と思ったら、年間の貯蓄額を増やす。65歳以降も働き続けることも視野に入れて。

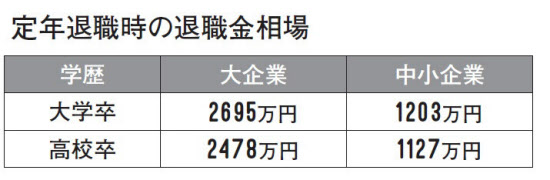

自分の退職金が分からない場合は、上の表を参考に。大企業は、中央労働委員会の「平成29年賃金事情等総合調査」のモデル退職金額。中小企業については、東京都の「中小企業の賃金・退職金事情(平成30年版)」のモデル退職金額。いずれも万円単位になるよう編集部で四捨五入した。

家計のときめき感度を上げれば、老後資金づくりに前向きになれる!

老後の将来不安に備えて貯蓄を頑張る人も少なくない。「将来どうなるかは誰にも分からないので、これだけためておけばOKとは誰にもいえません。しかし、日々の生活の支出に対し「ときめき」感度を上げておけば、ムダ使いがグッと減るので、貯蓄形成を後押ししてくれます。それは安心感につながります。おそらく貯蓄はいくらあっても不安が消えることはないでしょう。だからこそ、できることを行い、あとは天に任せる心の余裕も大事です」。

この人に聞きました

(取材・文 日経WOMAN編集部)

[日経ウーマン 2019年6月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。