財政検証が示す年金事情 老後資金は手堅い資産運用で

いまさら聞けない大人のマネーレッスン

8月27日、公的年金の将来の給付水準の見通しを示す「財政検証」結果が公表されました。それによると、年金の支給額の目減りの可能性が高いことが明らかになりました。将来受け取る年金額は実際どうなるのか、年金以外で老後資金を準備するにはどうしたらいいのか。ファイナンシャルプランナーの井戸美枝氏が解説します。

年金 この先どうなる?

「夫が会社員で妻が専業主婦」という夫婦2人のモデル世帯が、現役世代の平均の手取り収入に対して受け取る年金額の割合を示す「所得代替率」(男性平均賃金に対する年金の率)は、最も楽観的なケース(※1)で、将来の現役世代の収入に対して51.9%(2046年度)。悲観的なケース(※2)では36%程度(52年度以降)と試算されています。

将来受け取る年金額からは、健康保険料や介護保険料、住民税などがかかります。財政検証は、あくまで将来の年金がどのくらいになるのかの試算。天引きされる保険料などは加味されておらず、いわゆる「手取り」とは異なります。受給額によって異なりますが、おおむね1割から2割弱が差し引かれるでしょう。

よって、手堅く考えるならば、30・40代の人(30~35年後に年金を受け取る人)の年金の手取りは、給付時の平均手取り収入の「34~45%」程度と仮定するとよいのではないでしょうか。

とはいえ、前回2014年の財政検証と比べると、女性や高齢者の就業率が上がったことで、年金受給の見通しはやや上昇しています。今後、現役世代の賃金上昇が進めば、物価上昇を考慮した実質的な受給額が増える可能性もあります。

(※1)経済が順調に成長 長期的な実質経済成長率 年0.9% 46年度の所得代替率

(※2)経済が低迷を続ける 長期的な実質経済成長率 年-0.5% で積立金が枯渇した場合 52年度以降の所得代替率

最大5年間の繰り下げ受給で年金は42%増額

また、今回の財政検証では、いつまで働けば、現行の水準(所得代替率61.7%)に達するかが試算されています。現在50歳の人は66歳まで、40歳の人は67歳2カ月まで、30歳の人は68歳4カ月まで、20歳の人は68歳9カ月までとなっています(前提ケース5)。

受け取り開始年齢は、年金は原則65歳からできますが、「繰り下げ受給」といって、年金の受給を遅らせることで、その後の支給額を増やすことができます。1カ月遅らせると0.7%増額され、最大5年間、42%増額することができます。

ちなみに、受給開始年齢は遅くなっても、長生きすることを前提にすると、受け取る期間(累計)が短くなるわけではありません。平均余命から考えると、現在65歳の人の平均受給期間は約22年ですが、現在20歳の人は25年と、今の高齢者よりも約3年長くなります。寿命が延びた分、長く働く必要があると考えるのはいかがでしょうか。

長くなった老後、少子高齢化、経済成長の鈍化などは、個人の力ではあらがいようがありません。使える制度をフルに活用しつつ、今から少しずつ老後に備えておきたいところです。

老後資金の準備にまず活用したい制度がiDeCo

老後資金を準備する際、まず活用したい制度が個人型確定拠出年金(iDeCo)です。iDeCoを利用すれば、通常の金融商品よりも(定期預金に貯金するなど)、はるかに有利に老後資金を準備できます。

自分で掛け金を拠出して、定期預金や投資信託など、あらかじめ選ばれた商品の中から自分で運用先を選びます。そして60歳以降に、積み立てた掛け金と運用益を受け取ります。自分で運用の手段を選べる年金、と考えると分かりやすいかもしれませんね。

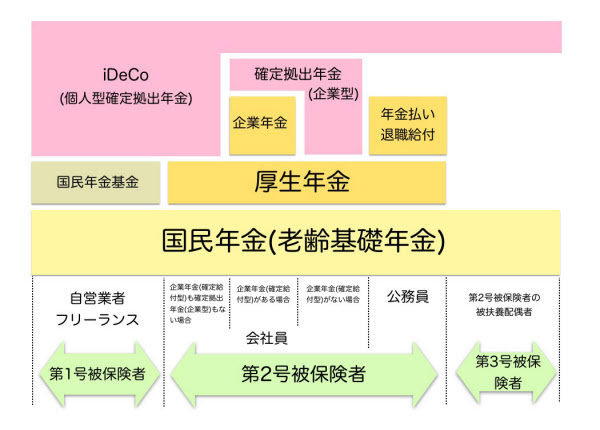

iDeCoは、下の図の通り、多くの人が加入できます。

現状、勤め先の企業年金の規約などでiDeCoに加入できない会社員もいます。が、厚生労働省はiDeCoに加入できる人を増やす方針を打ち出しており、近い将来、iDeCoに加入できる会社員は増えそうです。

iDeCoのメリットは3つあります。

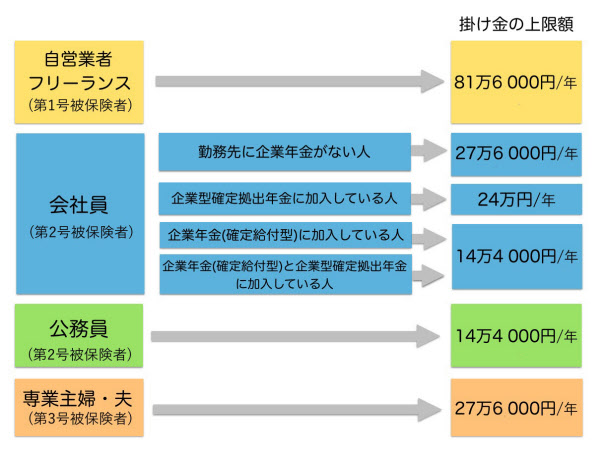

1つめは「掛け金が全額所得控除される」こと。働き方や勤め先の年金制度によって掛け金の上限は異なりますが、年14万4000~81万6000円の掛け金が所得控除の対象になります。

たとえば、課税所得500万円の企業年金のない会社員の場合(※3)。掛け金を上限いっぱいの27万6000円/年まで拠出すると、27万6000円×税率30%=8万2800円となり、支払う税金が1年間で8万2800円減ります。

仮に、同額の掛け金を20年間拠出し続けると165万6000円。30年間で248万4000円もの節税になります。

(※3)税率を所得税20%、住民税10%の計30%と仮定。復興特別税は考慮していません。

2つめは「運用益が非課税」であること。

一般の金融商品であれば、運用益に対し20.315%の税金がかかります。が、iDeCoの場合、運用期間中に発生した利息や分配金、売却益はすべて非課税です。

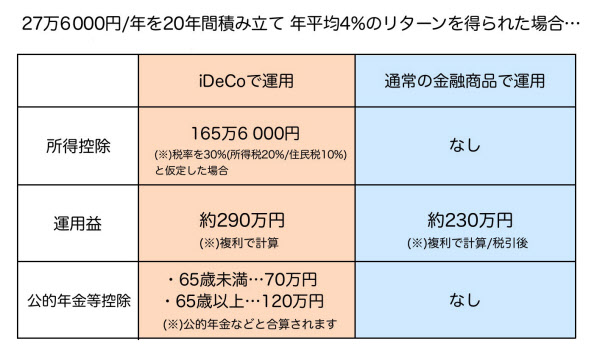

たとえば、20年間、毎年27万6000円ずつ積み立てて、年間4%のリターンが得られた場合、運用益は291万5816円になります。iDeCoで運用していれば、運用益の約290万円をそのまま受け取ることができますが、一般の金融商品の場合、約60万円の税金がかかります(※4)。

また、iDeCoでは、非課税の運用益を元本に加えられるので、複利効果で、より効果的に資産を増やすことができます。

(※4)291万5816円×税率20.315%=59万2348円

公的年金や企業年金と同じ扱いの控除

3つめは「公的年金等控除」が使えること。

iDeCoに積み立てたお金は60歳まで引き出すことができませんが、受取時は、一括で受け取る場合は「退職所得控除」、年金として毎月受け取る場合には「公的年金等控除」が利用できます。つまり、公的年金や企業年金と同じ扱いがなされます。

ただし、この控除枠には、公的年金や退職金も合算され、控除を超えた分は課税されます。退職後の生活費などに余裕がある場合は、受取時期をずらすとよいでしょう。

このようにiDeCoの魅力は、3段階の税制優遇にあります。

以下の表では、年27万6000円を20年間積み立て、年平均4%のリターンを得られたとき、iDeCoで運用した場合と通常の金融商品で運用した場合の比較をしました。

所得や運用益によっても異なりますが、通常の金融商品で運用した場合よりも、少なくとも約200万円は有利になる計算です。上の図では20年間で試算しましたが、運用期間が長くなるほど、その差は大きくなります。

運用する商品は分散投資できる投資信託がおすすめ

「メリットは分かったけれど、自分で運用できるか不安……」あるいは「どの商品を選べばよいか迷っている」という人もいるかもしれません。最後に、iDeCoで運用する商品について考えましょう。

iDeCoで運用できる商品には、「元本確保型」と「元本変動型」の2種類があります。「元本確保型」は、文字通り、元本が保証されているタイプの商品で、「定期預金」や「保険」などがあります。元本割れになることはありませんが、現状、iDeCo向けの定期預金の利率は0.02%/年。大きく資産を増やすことはできません。

一方の「元本変動型」は、元本が変動するタイプの商品で、代表的な商品に「投資信託」があります。

投資信託は、個人から少しずつお金を集め、まとまった資金にして合同で運用する商品のこと。「ファンド」と呼ぶこともあります。投資信託の投資先には、国内の株式をはじめ、先進国や新興国の株式、国内外の債券、不動産投資信託(REIT)など、さまざまなものがあります。

iDeCoの掛け金は、これらの中から、たとえば「国内の株式に10%、先進国の株式に50%、新興国の株式に20%、国内外の債券に20%」など、いくつかの投資信託を組み合わせて、分散投資することをおすすめします。

というのも、これまでの歴史を振り返れば、長い時間をかけて、世界全体に投資をすれば、利益を得られる可能性は高いと考えられるからです。リーマン・ショックのように一時的に停滞することはあっても、着実に経済成長を遂げてきました。

定期預金など他の資産割合にもよりますが、10年以上の運用期間をとれるのであれば、iDeCoの掛け金は、世界全体に分散投資できる投資信託を購入するとよいでしょう。iDeCoのメリットである「運用益が非課税」も生かすこともできます。

反対に、運用期間を長くとれない場合は「元本保証型」の商品を選びましょう。

一定額を毎月購入する

投資信託の価格は、値動きがあります。安いときに買うことができればベストですが、それがいつか予測することは困難です。そこで、一括で投資するのではなく、定期的に一定額ずつ投資を続ける方法がおすすめです。

この先、株価が下落することもあり得ますが、そうした時も毎月一定額の投資を続けましょう。価格が下がったときは多くの口数を買うことができるため、価格が回復したときに運用成績が上がりやすくなります。世界経済が成長を続けると仮定すれば、短期的な値動きに一喜一憂する必要はありません。

投資先を分散させ、毎月一定額ずつ購入し、できるだけ長く運用する。これがiDeCoのメリットを生かした手堅い運用方法です。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。