100歳までの収支を見える化 老後破産を避ける道

あちこちで目にする「老後破産」という言葉。老後の金融資産が約2000万円必要との金融庁の試算は波紋を呼んだ。自分も破産するかもしれないという不安を抱いている人は多いのでは? だが、将来のお金の出入りをシミュレーションする「ライフプラン表」を作れば、漠然とした不安は解消できる。シングル、DINKS(夫婦2人、子供なし)、2人の子持ち夫婦の場合に分け、標準型、節約型のライフプランで人生100年時代を展望する。

◇ ◇ ◇

少子高齢化で公的年金制度の改悪は避けられないのに、「65歳になった女性の半分は90代まで生きる」とされる現代。みんなが老後破産のリスクを意識するのは無理もない。ただ、リスクの具体的な大きさが分からないために、過剰に恐れている人が多いことも事実だ。

「年金が『今より』減るのは確実ですが、今の20~40代にとっても老後を支えてくれる存在であることは変わりません。誰もが老後破産寸前とは考えないで」と語るのは、社会保険労務士でFPの佐藤麻衣子さん。不安を取り除くために佐藤さんが提案するのは、「100歳までのライフプラン表」。いつ、どれだけの収入や支出が発生し、いくらお金が残るかを、100歳時点まで見える化してしまう表だ。受給額が減少した年金のもとでも成立するさまざまなライフプランの例を紹介する。

●年金などの将来はみんな不安ですが実は意外と大丈夫です

●自分の老後のお金がどうなるかプロに聞かなくても分かります

●現代はあなたの想像以上にいろいろな生き方ができます

【1】一生シングルでも安心なお金&住み方シミュレーション

おひとりさまのままで老後は大丈夫? 実は意外に余裕です

ここからは、さまざまな生き方、働き方のライフプラン表を作り、100歳までのお金がどうなるのかを検証してみます。まずは年々増えている、一生シングルで生きていく人の場合をチェック!

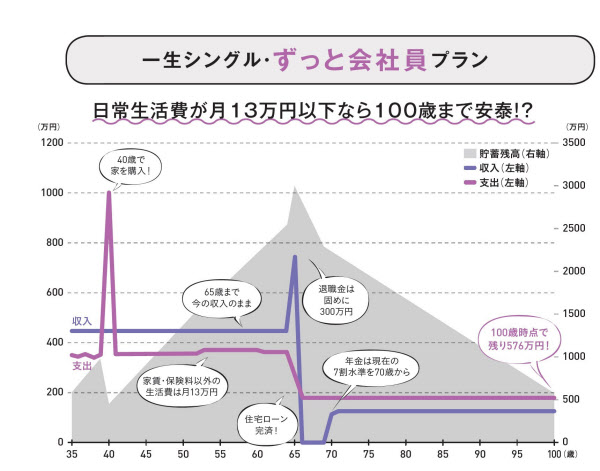

身軽さは魅力だけれど、老後に家族の助けもなく、年金も少なそうで不安な「一生シングル」。不安解消のために、早速ライフプラン表を作ってみよう。まずは、会社員のまま65歳まで勤めるプランから。

すると意外な結果に。給料は今後も上がらず、退職金や公的年金が現在の標準より大幅に少ない前提でも、100歳時点で500万円以上が残るという。病気や海外旅行など臨時支出は見込んでいないが、住居費以外の予算を月13万円確保してこの結果なら、十分な「余力」といえそう。

このプランの人生設計

【住まい】39歳まで月7万円の賃貸。40歳で頭金500万円、ローン1800万円(25年、金利1.5%)でワンルームマンション購入

【働き方】今の年収のまま、65歳の定年まで勤め上げる

【生活費・保険など】家賃・保険料以外の日常生活費は月13万円、予備費に年3万円。60歳まで就業不能保険月額5000円

老後が長くなれば住まいが心配なので、早めにマンションを購入。保険は死亡保障などは不要なので、一番怖い、病気などで働けなくなるリスクにだけ備える設定。シンプルだけれども、今の会社に不満がないなら手堅い人生を送れそう。

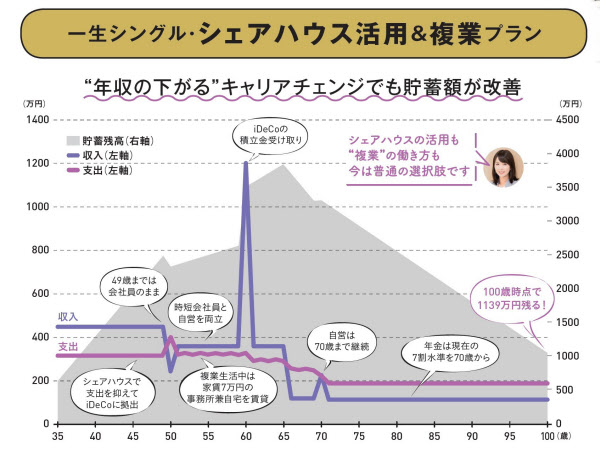

もう少し支出を抑えられれば、さらに自由な生き方ができそう。もう一つのプランは、シングルの強みを生かして、シェアハウスで住居費や生活費を抑制。今より収入を下げて「好きな仕事」をしても、資産額にはさらに余裕が出た。意外にシングル人生、無限の可能性が開けているかも。

このプランの人生設計

【住まい】49歳まで月5万円のシェアハウス。50歳でオフィス兼住居を賃貸、70歳からは月6万円の高齢者向けシェアハウス

【働き方】50歳から時短などで会社の仕事を減らし(年収240万円)、51歳から自営業(年収120万円)と両立。65歳で会社員は定年だが自営の仕事は70歳まで継続

【生活費・保険など】月の日常生活費は49歳まで10万円、69歳まで11万円、70歳以降9万円。予備費に年5万円。さらに70歳まで年5万円の旅行予算。60歳まで就業不能保険月額5000円

【資産運用】iDeCoに60歳まで月2万3000円を拠出

いろいろな人と交流するためにシェアハウスを選べば、支出も抑えられて一石二鳥。その上で人生の一時期、会社員の比重を下げて好きなことも仕事にする複業生活の時期を用意。シングルの身軽さを生かした、変化のある自由な人生の一例!

注)収入は額面、支出には社会保険料や税金も含む。住まいが賃貸の場合、2年ごとに家賃1カ月分の更新料が発生する前提。ライフプランはいずれもFinancial Teacher System 6で試算。iDeCoは年1.5%で運用(次ページ以降も同)

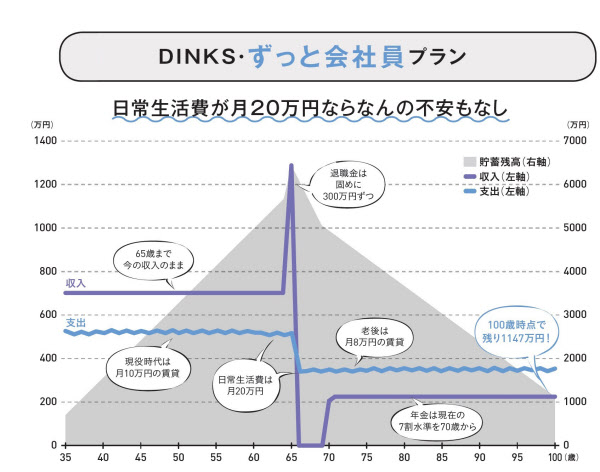

【2】夫婦2人だけなら自由自在!生き方シミュレーション

普通に暮らしていれば老後は余裕! チャレンジしてOK?

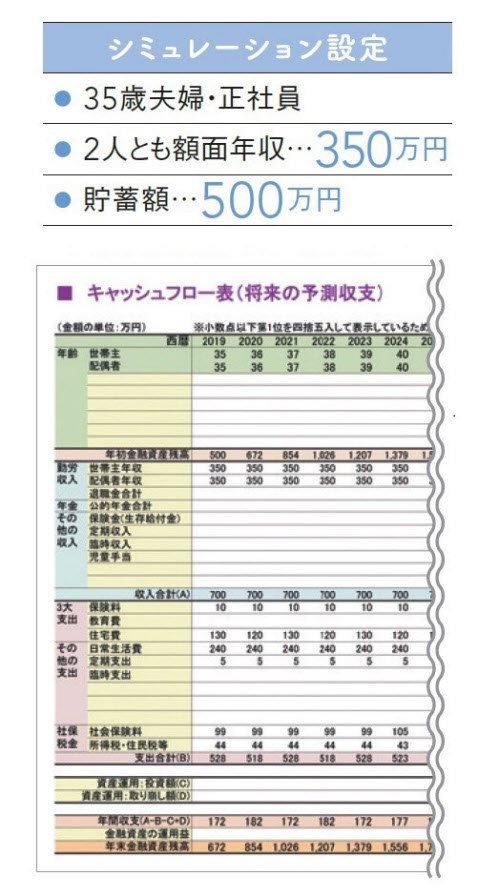

子育てのお金がかからず、夫も妻もフルタイムで働けるDINKSなら、かなり大胆な人生設計も可能に。夫婦2人で自由に生きるライフプランを立ててみました。

「2馬力」で稼ぎ続けられる上に、1人当たりの生活コストもシングルより低いDINKSライフは「マネープラン的には文句なしに一番有利」(佐藤麻衣子さん)。試しに、1人当たりの年収をシングルの場合より少ない、額面年収350万円ずつの夫婦で試算しても、100歳時点で1100万円以上が残る。

このプランの人生設計

【住まい】65歳までは月10万円の賃貸、退職後は郊外の月8万円の賃貸に

【働き方】今の年収のまま、65歳の定年まで勤め上げる

【生活費・保険など】家賃以外の日常生活費は月20万円、予備費に年5万円。60歳まで就業不能保険月額5000円ずつ

身軽さを重視して住まいはずっと賃貸。現役時代は職場の近くに住むが、リタイア後は家賃の安い地域に移住する設定に。日常生活費を4人家族でも暮らせる月20万円確保しても余力タップリなので、趣味にも奮発できそう。

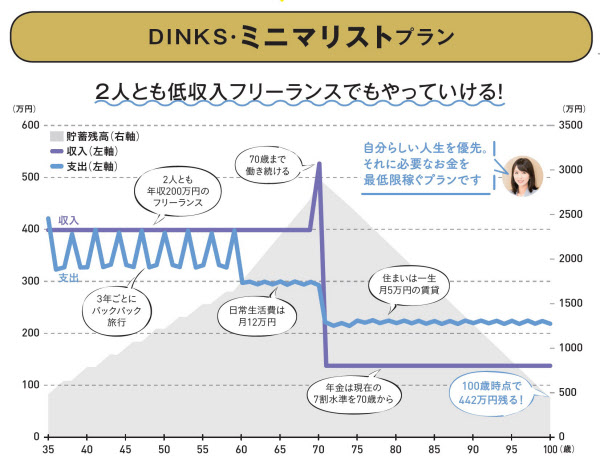

これなら、好きな仕事だけして、はるかに少ない年収でやっていけるのでは? と想定し試算したのがミニマリストプランだ。2人とも自営で世帯年収400万円でも、狭いマンションで日常生活費を月12万円に抑えれば、3年ごとに長期のバックパック旅行に行く予算も確保できる。

「今は生活コストを下げても、そこそこ豊かな暮らしができる時代。ネットを通じて場所を問わず働くことも可能で、ミニマリストの生き方も現実的になっています」。

このプランの人生設計

【住まい】最低限の広さの月5万円の賃貸にずっと住み続ける。59歳までは3年に1度、長期のバックパック旅行に出てリモートワーク(1回の予算70万円)

【働き方】35歳で2人ともフリーランスに転身し、年収200万円ずつに。70歳まで働き続ける想定

【生活費・保険など】月の日常生活費は12万円に抑え、予備費に年5万円 。保険には入らない

ネットがあれば働ける時代なので、3年に1度、長期の旅行に出かけながら旅先で仕事もする、ちょっとした「多拠点生活」のプラン。「お金をかけずに生活を豊かにする方法は、ネットでもたくさん探せます。ミニマリスト生活実践者のブログは注目」。なお、就業不能保険などに加入するとより安心。

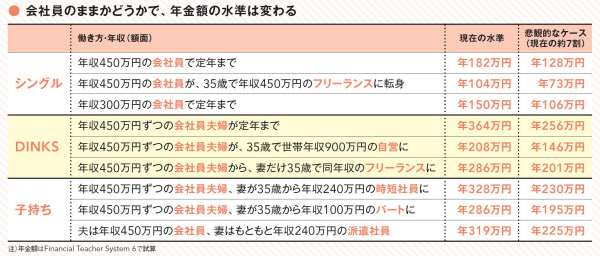

老後破産が不安になる理由は、公的年金がどれくらい頼れるのか分からないこと。ただ佐藤さんは、「多くの専門家と議論していると、どうやら受給額が現行の約7割を、70歳から選択的に受給開始するくらいが、30代が想定すべき『悲観的な水準』といえそう」と語る。

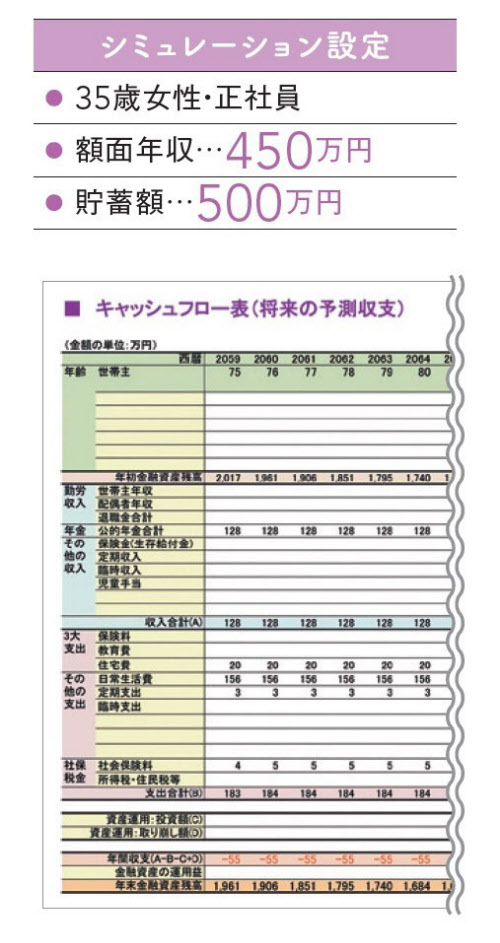

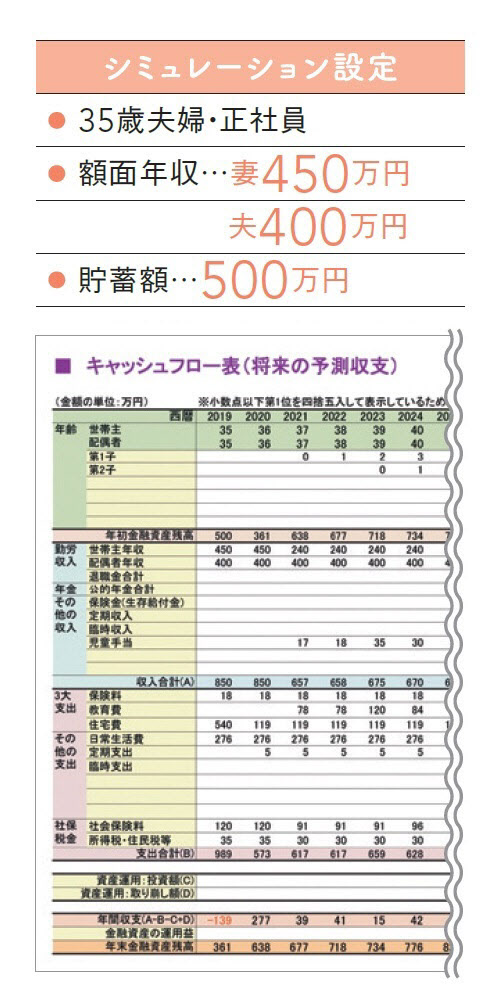

下表では働き方別に、現行水準のままの場合と「悲観的な水準」の場合の受給額を試算してみた。なお35歳で年収450万円になるまでは、新卒(23歳)時の220万円から段階的に昇給した前提だ。本記事のライフプランもすべて、この「悲観的な水準」で試算した。

【3】2人の子持ちでも大丈夫!納得人生シミュレーション

2人子供を産んだら老後破産一直線…そんなことはない!

子育ては「お金がかかる」イメージだけれど、具体的な負担をリアルに計算した人は少ないはず。見える化すれば、子育てと両立できる自分らしい人生も描けます。

経済的な不安から子供を諦める人も少なくない現代。「1人につき数千万円」ともいわれる子育て費用は確かに重い負担だが、それでも大半の家庭は破綻せずに暮らしている。それなら、ライフプラン表を作れば安心できるかもしれない。

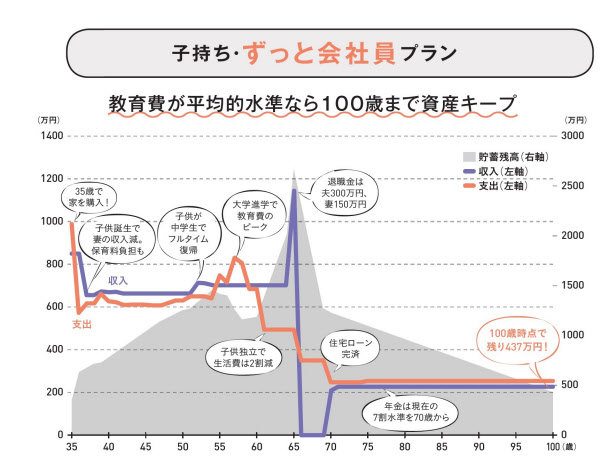

「ずっと会社員プラン」は、現実的な人生の一例だ。夫のほうが当初の年収が少ないのに、子供の誕生後は妻が仕事をセーブし、子供は2人とも私立大学に─そんな前提でも、100歳時点で400万円ほどを残せた。

このプランの人生設計

【住まい】35歳で頭金300万円、ローン2700万円(金利1.5%、35年)で郊外にファミリーマンション購入

【働き方】妻は第1子誕生から第2子の小学校卒業まで時短(年収240万円)、その後フルタイムに復帰(年収300万円)。夫は今の年収のまま65歳の定年まで働く

【生活費・保険など】家賃以外の日常生活費は月23万円(子供独立後は2割減)、予備費に年5万円。60歳まで生命保険など月1万5000円

子供2人を前提に家を購入。子育て期は妻が仕事をセーブし、第2子の中学進学と同時にフルタイムに復帰も、以前の収入には戻らず。退職金も年金も慎重に見たこのプランで400万円以上残るので、海外旅行など家族の思い出づくりもできそう。

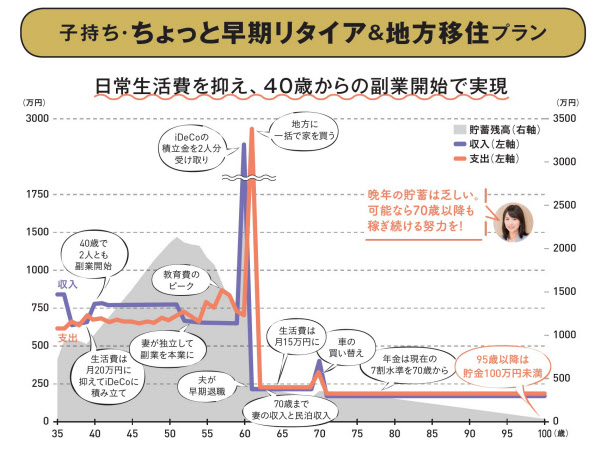

ここからさらに、教育費は減らさず、夫は少し早く60歳で退職、妻は好きな仕事で独立という、ややむちゃにも思えるプランも立ててみた。現役時代に若干の節約と副業を頑張れば、なんとか100歳まで貯蓄が持つ計算に。「早めの準備を怠らなければ、子育てとやりたい仕事との両立は不可能ではありません」(佐藤さん)。

このプランの人生設計

【住まい】60歳まで月12万円の賃貸、子供の独立後の61歳で夫婦どちらかの地元に1500万円で中古住宅を買い、1000万円でリフォーム。民泊対応の家に

【働き方】40歳で妻は月3万円、夫は月7万円弱の副業開始、第2子が中学に入ったら妻は会社を辞め、副業を本業(月15万円)にし70歳まで。60歳で夫も早期退職。その後は年50万円の民泊収入が10年間

【生活費・保険など】月の日常生活費は節約して20万円に抑え、地方移住後は15万円に。60歳まで生命保険など月1万5000円

【資産運用など】iDeCoに60歳まで月2万円ずつ拠出。移住時に100万円で車購入、71歳時に100万円で買い替え

妻は授乳が終わった頃から趣味を生かした副業を始め、起業を目指す。夫も早期退職に備えて副業で収入を増やす。「老後に複数の収入源があるとリスクが下がるため、民泊可能な家を持つのは手です」

この人に聞きました

(取材・文 臼田正彦)

[日経ウーマン 2019年3月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。