オール私立は2300万円 大学卒業まで教育費どう確保

子供が希望する学校に通わせたり、勉強する機会を与えたりするためには、それだけのお金が必要になる。高校卒業者の約7割が大学・短大・専門学校に進学する現在。教育費をいかに用意するかは、親世代の大きなテーマだ。実際にいくらかかるのか、だからどうすればいいのか──。幅広く情報を仕入れ、将来困らないための準備を進めたい。

親としては、子供が望む勉強や将来の職業の選択肢をあえて狭めることはしたくない。「○○高校の合格を目指して学習塾に通いたい」「将来は△△の仕事に就きたいから、その分野に強い大学に進みたい」といった子供の希望を、「お金が厳しいから」と拒むのは、子供が持つ大きな"可能性"を潰すことになりかねない。そうしないためには、早めの時期から計画的に教育費を準備しておくことが大切だ。

「うちは毎月の収入で教育費を賄っていけそうだから、大丈夫」と油断してはならない。子供が高校や大学に通う時期は、親にとっても自分の現役時代が残り少ない時期に当たる。そんなときに毎月の収入だけで教育費を賄おうとすれば、自分たちの老後資金づくりはままならず、老後破綻に一直線だ。

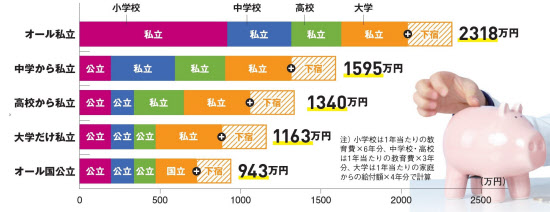

教育にかかる費用は、授業料などの「学校教育費」に加えて、塾や習い事などの「学校外活動費」もあり、これが結構な負担になる。下図は、小学校、中学校などの各段階でかかる平均的な1年間の費用を示したもの。まずは、今後に必要となる教育費のイメージをつかむのが、第一歩だ。

見てわかるように、それぞれの段階で公立を選ぶか、私立を選ぶかでかかる費用は大きく変わり、小学校から大学までの16年間の総額にも結構な差が出る。

オール私立の場合、教育費の総額は2000万円を超える。特に、小学校では公立と私立との差が大きい。中学校や高校から私立に進む、都市部でよくあるパターンでは、約1100万円(高校から私立、大学は自宅通学)~1600万円(中学から私立、大学は下宿)がかかる。小学校からオール国公立の場合でも、1000万円近くは必要だ。大学のデータは学部を問わない平均値なので、理系はこれより高く、6年制の医歯薬系はさらに負担が増す。

小学校~大学の各段階の年間費用を基に、16年間トータルでかかるパターン別の教育費を試算したのが上グラフ。オール私立の場合、大学が自宅通学でも2000万円を超え、下宿生では約2300万円に達する。オール国公立や大学だけ私立のパターンでも1000万円前後は必要になる。

「中・高は公立」と親が考えていたとしても、子供は私立の中高一貫校や私立高校の受験を望むかもしれない。高校生の子が、費用の高い大学・学部や自宅から通えない大学への進学を希望する可能性もある。そうした想定外の事態に直面してから、「さて困ったぞ、という保護者が実際多い」とファイナンシャルプランナー(FP)の菅原直子氏は指摘する。中学校で膨らみがちな塾や習い事の費用や、高校3年時に負担が急増する大学受験関連費用などにも対応する必要がある。

「親の責任として、子供が大学に進める程度の資金はとにかくためようという姿勢が大事」(菅原氏)だ。

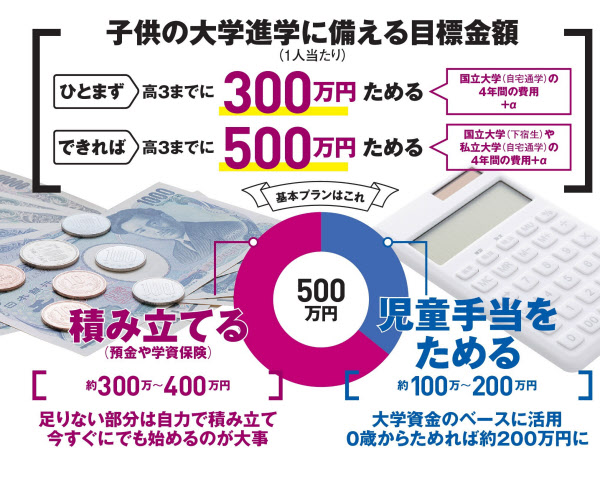

500万円を目標に大学資金をためる。児童手当+コツコツ積み立てで着実に

ためる資金のひとまずの目安は、高校3年生までに300万円。国立大学に通う4年間の費用(自宅通学の場合)+αに相当する。菅原氏は、「できれば私立文系に無理なく進学できる500万円を目標にしたい」と言う。

この子供1人当たりの大学資金を、小・中・高の費用を払いながらためていくのは大変。だが、これにある程度めどが立てば、自分たちの老後資金の用意にも本腰を入れられる。

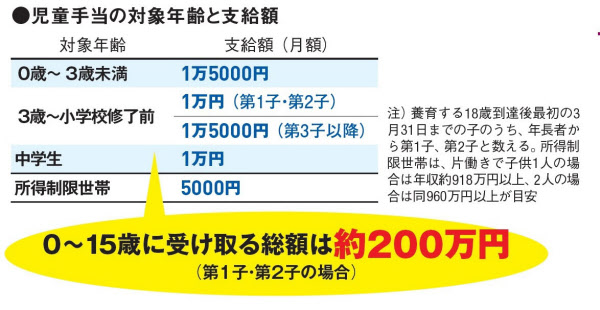

大学資金づくりのベースとなるのは「児童手当」だ。行政から支給される月1万円や1万5000円の児童手当には手を付けず、「子供の将来のためのお金として、全額プールしておくこと。それ専用の銀行口座を用意してもいい」(菅原氏)。

行政から支給される児童手当には手を付けず、大学資金づくりのベースにするのが得策だ。対象となる0歳~中学校卒業の期間全体で約200万円、小学校低学年頃からため始めても100万円程度になる(第1子・第2子、所得制限世帯でない場合)。

収入が特に多い所得制限世帯でなければ、子供が0歳~中学校卒業の間に受け取る児童手当の総額は約200万円。小学校の低学年くらいからため始めたとしても、100万円程度にはなる。

目標を高3までに500万円とするなら、残りの約300万~400万円を自力で積み立てていく。所得制限世帯は児童手当が少なく、自力部分が大きくなるが、そもそも収入が多い世帯なので、しっかり計画しさえすれば目標達成はそこまで難しくないはずだ。

積み立てに使うのは、預金や学資保険が基本。目減りすると困るお金なので、値動きがない商品で着実に積み上げていくことを第一に考えたい。

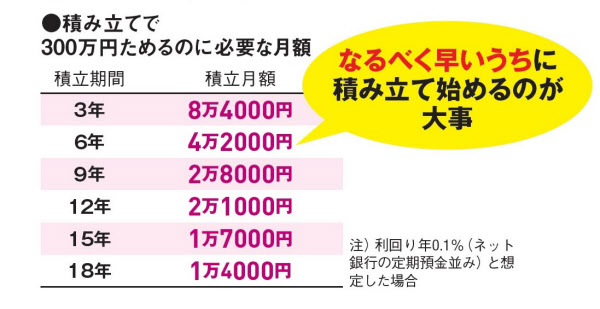

児童手当をためたうえで、目標額に足りない部分を積み立てでつくっていく。300万円をためるのに必要な毎月の積立額を、積立期間別に示したのが上の表。高3までの残り期間が10年以上あれば、家計のやりくりの範囲でそれほど無理なく大学資金を用意できそう。とにかく早く始めるのが一番だ。

積み立てはなるべく早く。余力があるときにペースを上げるのが良策

積み立ては、なるべく早いうちに始めるのが大事。例えば300万円をためようとすると、積立期間が15年あれば毎月の積立額は1万7000円でOKだが、残り期間が6年となると月4万2000円が必要になる。積み立てに回すお金が足りなそうなら、収入を増やす(妻が専業主婦をやめて働くなど)か、支出を減らす(家計の改善、住宅ローンの見直しなど)かして余力を増やす努力が欠かせない。

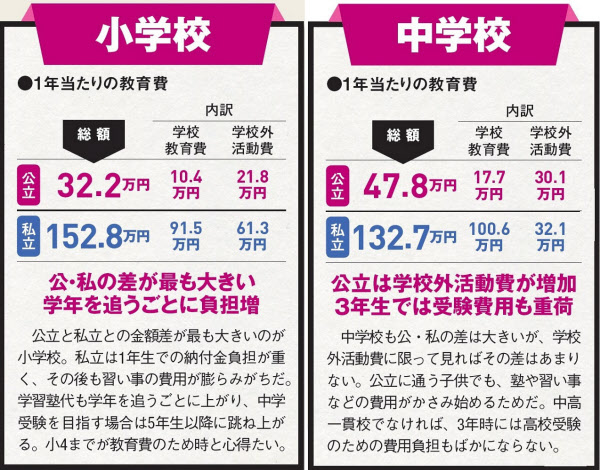

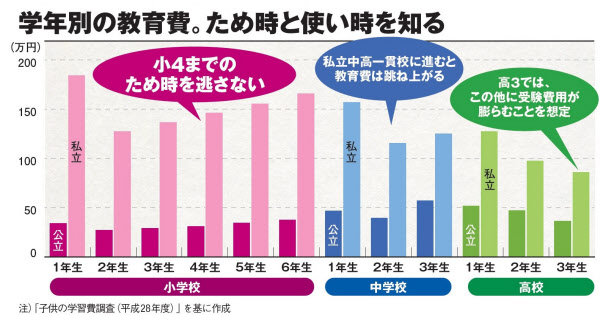

1年時の負担が大きい私立。公立は中学校で費用増加

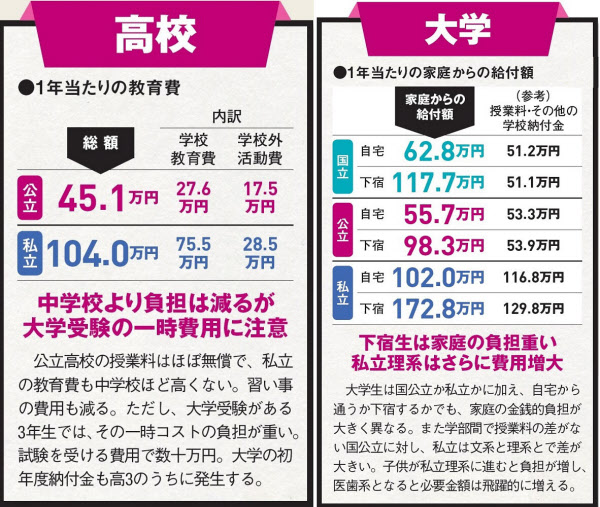

下図は小学校~高校の学年別の平均的な教育費。私立は小1・中1・高1で納付金(主に入学金)がかさみ、特に負担が大きくなる。小学校は尻上がりに費用が増える傾向があるので、低・中学年のうちが「ため時」だ。都市部では中高一貫校が最近人気だが、高いコストを払い続けることになる(お金が苦しいからといって転校はしにくい)ので、6年間を見通した資金繰りが必要だろう。公立でも中学校は費用が増加する。高3では、大学の受験料や入試を受けるための交通費・宿泊費で数十万円の出費も想定しておきたい。

その際、「自分たちの老後資金も確保しておくことを忘れないように」とFPの竹下さくら氏。どこまで余力を高める必要があるかは、教育資金と老後への備えとを併せて考えたい。

また、子供が中学生や高校生になると日々必要なフローの教育費が増え、将来のストックにお金を十分に回せない可能性も出てくる。それを見越して、余力があるときには積み立てペースを上げるのが良策だ。塾や習い事の機会が増え始める前の小4までが、まずは「ため時」になる。高校から私立に行く想定なら、中2までの期間になるべくストックを増やしておくといい(中3では受験塾などの費用が膨らむ)。

こうした「ため時」を逃さないためには、やはり早いうちから教育資金づくりの計画を立てるに限る。

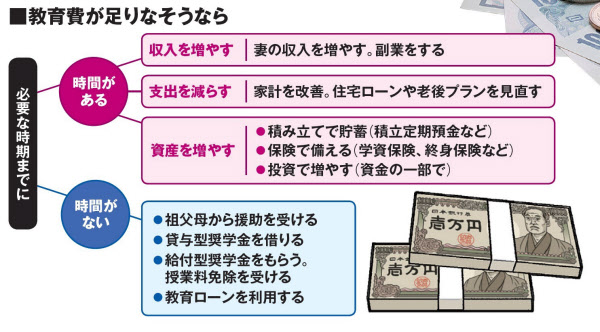

それでも資金が足りない(ためる時間が足りない)という場合は、子供の祖父母(親の両親)から一時的にでも援助を受けられないか、あるいは奨学金を利用できないかを検討する。

最近では、返済の必要がない給付型奨学金を大学や企業系財団などから受け取れたり、国・自治体から受験や留学を支援するお金がもらえたりするチャンスも増えている。大事な子供の将来のため、使えるものは使わないと損だ。

家計の改善で資金余力を高める。情報収集も親の大事な役目

FPの竹下さくら氏が提案する、教育費の用意の仕方をまとめたのが下の図。必要な時期までに時間があるなら、できることもいろいろとある。資金が足りなそうなら、収入を増やしたり支出を減らしたりして、教育費に回せる余力を高めたい。時間があまりない場合でも、条件が有利な奨学金や授業料免除制度の情報を集めるなど、親ができることはある。

「教育費で困る、困らないの差は、情報を正しく得ているかどうかの差」と菅原氏。実際にいくらかかるのか、だからどうすればいいのかを知り、行動に移すこと。「奨学金や教育ローンを借りれば何とかなる」と漫然と考えていては、親も子も立ちゆかなくなる。

(文 小谷真幸)

[日経トレンディ 2019年5月号の記事を再構成]

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。