貯金の王道は「先取り」 保険料は年払いも検討

いまさら聞けない大人のマネーレッスン

皆さんは、毎月のお給料をどう使っているでしょうか。もしものときのため、あるいは、お金が必要になるであろうイベントに備えて、貯金を考えている人もいるでしょう。毎月一定額ずつためている、余ったお金をためている、普段のお給料は使い切ってボーナスをためている……。もちろん自分に合った方法でかまいませんが、確実にお金をためたい場合は、毎月一定額ずつ「先取り貯金」をする方法がおすすめですと解説するのは経済エッセイストの井戸美枝氏です。では具体的にその方法をみていきましょう。

定年前の2人以上世帯は手取りの30%近くを貯金

毎月の貯金額をいくらにすればよいのか、迷う人も多いでしょう。

人それぞれ事情が異なりますので、一概に「収入の○○%を貯金」と言うことはできませんが、1つの目安として、総務省統計局が実施している「家計調査報告 2018年」があるのでそれをみてみましょう。

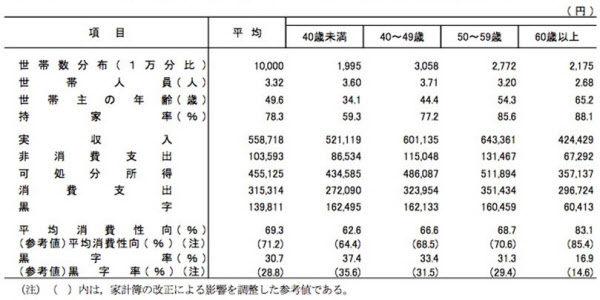

表は総務省統計局が発表した「世帯主の年齢階級別家計収支(2人以上の世帯のうち勤労者世帯)」です。ここに記載されている「可処分所得」は、お給料から税金や社会保険料を差し引いた金額、いわゆる「手取り」ですね。ここから「消費支出」を差し引いたものが「黒字」です。本稿では、この「黒字」は貯金されていると考えます。

2018年における、2人以上の世帯のうち勤労者世帯の可処分所得は45万5125円。消費支出は31万5314円、黒字が13万9811万円で、黒字率は28.8%(※)でした。年代別にみると、40歳未満の黒字率が一番高く35.6%。40~49歳が31.5%。50~59歳が29.4%。60歳以上が14.6%となっています。

(※)家計簿の改正による影響を調整した参考値

定年前である60歳未満の世帯では、手取りの30%近くを貯金していることが分かります。

2人以上で暮らしている場合は「手取りの30%~」を目安に貯金してはいかがでしょうか。1人暮らしの場合は、家賃や光熱費の負担が大きくなりますので「手取りの10%~」としてもよいでしょう。

とはいえ、毎月の貯金額が多過ぎて余裕がなくなり、結局お金を口座から下ろしてしまっては意味がありません。難しいところですが、少な過ぎず、かつ無理なくためられる金額を自分で考える必要があります。

貯金は目標から逆算もアリ

「いつまでに」「いくら必要か」が予想できる、あるいは具体的な目標金額がある場合は、逆算して毎月の貯金額を決めてもよいでしょう。

10年後に200万円必要であれば、1年で20万円、1カ月あたり約1万6700円、1週間あたり約4000円といった具合です。

また、新入社員の人は、暫定的に「生活費の1年分」を目標にしてもよいでしょう。もし収入が途絶えるようなことがあっても、1年分の貯金があれば、しばらく生活することができます。そうした余裕があれば、物事を冷静に、客観的に判断しやすくなります。安心できる人も多いのではないでしょうか。

貯金の王道は「先取り」

毎月の貯金額が決まれば、簡単に貯金ができる仕組みを作ります。

一番のおすすめは「先取り貯金」です。手元にお金があるとついつい使ってしまいます。本気でためるには、半ば強制的に貯金する「先取り貯金」の仕組みを作ってしまいましょう。

多くの人におすすめできるのが、金融機関の自動積み立てサービスです。会社員であれば、お給料が振り込まれる銀行に「自動積立口座」を開設しましょう(各銀行によって名称が異なります)。

自動積立口座は、その名の通り、自動で指定した口座に積み立てられるもの。引き落とし日や金額は自分で決めることができます。ポイントは、お金を使う前に、貯金専用の口座へ移動させること。お給料の振込の翌日あたりに、引き落としを設定します。

勤務先が「財形貯蓄」を導入している場合は、そちらを利用してもよいでしょう。

財形貯蓄は、給料が振り込まれる前に、指定した金額が天引きされ、会社が契約している銀行などに預け入れられる制度です。ただ、最近は財形貯蓄を導入する企業が減少しており、利用できない人も多いかもしれません。

支出を減らせばためやすい

お金を効率よくためるためには、支出を減らすことも重要です。

ご存じのとおり、19年10月に消費税率の引き上げが予定されています。20年には給与所得控除の改正も予定されており、所得によっては税金の負担が増える人もいるでしょう。無駄な出費はできるだけ減らしたいところです。

当たり前かもしれませんが、支出を見直すためには「何にいくら使ったか」を把握する必要があります。確実に把握するには「記録」するしかありません。

支出の記録は、スマートフォンのアプリや家計簿などを使って、できるだけ簡単にしましょう。1週間、1カ月分をまとめて記録しようとすると、作業が多くなってしまいます。毎日、就寝前などに記録することをおすすめします。1日分の支出であれば、5分もかかりません。手間や時間をかけないことで、続けられる可能性が高くなります。

1カ月分程度の記録ができれば、月末や月初に振り返ってみましょう。節約も大切ですが、本当に使いたいところにお金を使えているかをチェックしてください。

これは無駄だったかな……というものが見つかれば、次月からは控えることができます。

意外に大きな出費となるのが、毎日ついつい買ってしまうもの。たとえば、コーヒー1杯300円でも、毎日買うと、30日で9000円。単純計算すると1年間で10万8000円にもなります。2日に1杯にしたり、家で作って会社に持ち込むなどの工夫をすれば、半分程度に抑えられます。

保険料は年払いやボーナス併用払いも

ボーナスが支給される人は、そのまま貯金してもよいですし、固定費の一括払いなどで支出を減らすこともできます。

生命保険などの保険料は、毎月支払う「月払い」が一般的ですが、「半年払い」「年払い」「ボーナス併用払い」「一時払い」などの支払い方法も選択できます。

「年払い」を選択すると、ほとんどの場合、毎月支払うよりも保険料が安くなります。どの程度割り引かれるかは、保険商品や保険料によって違いますが、「年払い」を選択すると、1年分の保険料が11.6~11.7カ月分に減額されるケースが多いようです。

毎月5000円の保険料の場合、「月払い」だと年間の保険料は6万円のところ、「年払い」にすると年間5万8000円程度の保険料になります。約2000円の節約ですね。保険料が1万円の場合、「月払い」での年間保険料は12万円、「年払い」では年間11万6000円程度の保険料になり、4000円ほどおトクです。

少額ではありますが、保険料を多く支払っている人ほど、年払いで支払うメリットが大きくなります。気になる人は、年払いでいくら割引があるか、保険会社に確認してください。

定期預金はネット銀行が有利

ボーナスを預ける預金口座も、できるだけ利息が高い銀行を選びましょう。

ご存じの通り、普通・定期預金の金利は低い状態が続いています。しかし、低金利とはいえ、金利はつきます。預ける金額によっては、大きな差が生まれるかもしれません。

19年5月現在、大手3行の定期預金の利回りは0.01%。対して、店舗や窓口のないネット銀行では、1年定期で0.20%という金融機関もあります。オリックス銀行などがそうですね。100万円を預ける場合、1年間で1900円の差が生まれます(税金は考慮していません)。金利はしっかり確認しておきましょう。

お金をためることは、将来の自分のためにお金を用意しておくことでもあります。「先取り貯金」でコツコツためつつ、無駄遣いを減らして、未来の自分に楽をさせてあげましょう。

ワークスタイルや暮らし・家計管理に役立つノウハウなどをまとめています。

※ NIKKEI STYLE は2023年にリニューアルしました。これまでに公開したコンテンツのほとんどは日経電子版などで引き続きご覧いただけます。